在AI驱动下,国内晶圆传输设备本地龙头果纳半导体向香港联交所递交上市申请。

近期,上海果纳半导体技术股份有限公司(以下简称“果纳半导体”)向香港联交所提交上市申请,拟在香港主板上市,由国泰君安国际及海通国际担任独家保荐人。

果纳半导体主要从事半导体传输设备模块及零部件的研发、生产及销售,主要产品为EFEM(半导体设备前端模块)和Sorter(晶圆分拣设备)及零部件。此次IPO,果纳半导体拟将募集资金用于研发及技术创新、产能提升、并购及战略投资,以及营运资金和其他一般企业用途。

三年营收增长近四倍

果纳半导体成立于2020年,公司专注于为半导体前道设备制造商及晶圆厂研发、制造及销售晶圆传输设备及自动物料搬运系统(AMHS),并为半导体后道制造商生产及销售半导体封装自动化设备,公司产品与服务对半导体制造前道及后道工序的多个环节至关重要。

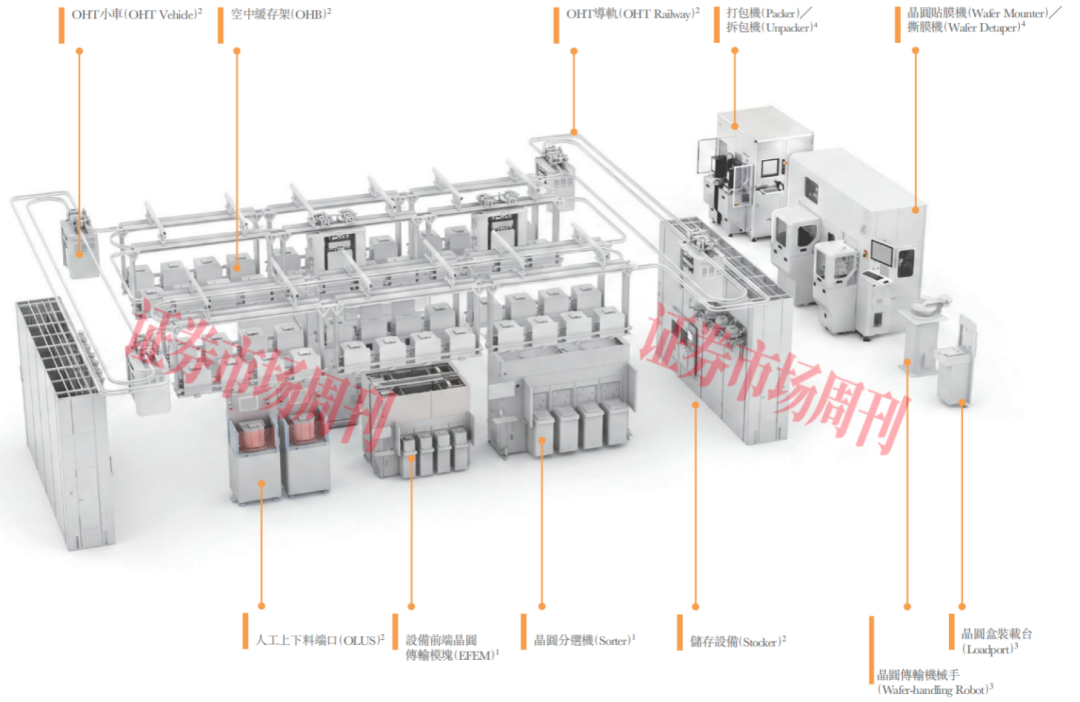

附图:果纳半导体产品及服务

来源:招股书

根据弗若斯特沙利文的资料,按收入计,果纳半导体2025年在中国智能半导体传输系统市场及晶圆传输设备市场均位列国内企业第二,市场份额分别为2.7%及6.3%。按收入计,果纳半导体亦在中国2025年12英寸晶圆制造领域晶圆传输设备市场位居国内企业首位,市场份额为7.8%。

从核心财务表现来看,2023年至2025年(以下简称“报告期”),果纳半导体实现的总收入分别为1.33亿元、3.09亿元、5.22亿元,其中2024年和2025年的增速分别达到131.8%和68.8%,2025年收入规模已是2023年的近4倍。不过, 果纳半导体的利润却持续录得亏损,报告期内的亏损金额分别为0.82亿元、0.64亿元、0.13亿元,三年累计亏损金额达1.59亿元。

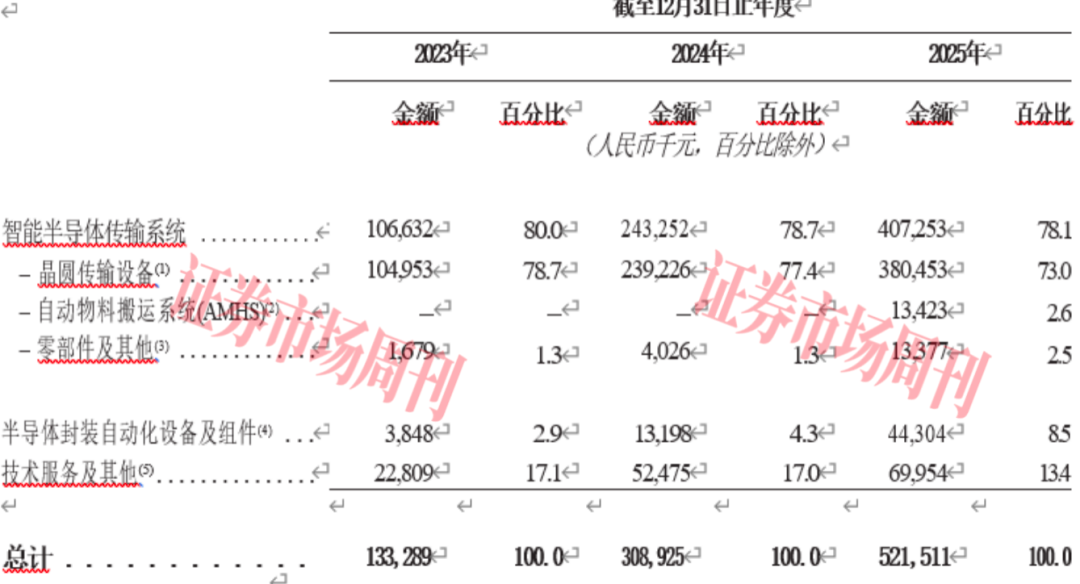

划分主要产品及服务来看,果纳半导体的收入主要来自于智能半导体传输系统、半导体封装自动化设备及组件、技术服务及其他三大业务板块。

附表:按产品及服务类型划分的收入明细

来源:招股书

其中,报告期内,来自智能半导体传输系统的收入分别为1.07亿元、2.43亿元、4.07亿元,占总收入的比例分别为80.0%、78.7%、78.1%,是公司的核心业务。 具体来看,来自晶圆传输设备的收入占比分别为78.7%、77.4%、73.0%,其自动物料搬运系统(AMHS)则在2025年才首次产生收入,仅占当期总收入的2.6%,另外,零部件及其他贡献的收入占比由2023年的1.3%提升至2025年的2.5%。

第二大收入板块是技术服务及其他,主要包括为半导体设备制造商提供维修和保养服务以及销售相关组件收入。 报告期内,果纳半导体该项业务收入分别为2280.9万元、5247.5万元、6995.4万元,占总收入的比例分别为17.1%、17.0%、13.4%。

第三项收入板块为半导体封装自动化设备及组件。 报告期内,该项业务实现收入384.8万元、1319.8万元、4430.4万元,占总收入的比例分别为2.9%、4.3%、8.5%。

结合毛利率来看,报告期内,果纳半导体智能半导体传输系统的毛利率分别为21.9%、26.1%、28.8%;半导体封装自动化设备及组件的毛利率分别为52.3%、47.7%、36.3%;技术服务及其他的毛利率分别为45.6%、41.4%、33.5%。可以看到, 公司智能半导体传输系统的毛利率在持续提升,但相对其他产品毛利率较低,而公司半导体封装自动化设备及组件、技术服务及其他产品的毛利率均呈逐年下滑趋势。

从量价关系来看,果纳半导体部分产品存在价格持续下滑的趋势。 据招股书披露,报告期内,公司零部件销量分别为79件、493件和2700件,对应的平均售价则分别为2.12万元、0.82万元和0.50万元,该类产品销售单价下滑幅度较大。此外,报告期内,公司半导体封装自动化设备的销量分别为1件、4件、17件,而对应的平均售价分别为325.28万元、283.20万元、241.94万元,此类产品的平均售价也出现了大幅下滑的情况。

客户集中度较高

从经营层面来看,果纳半导体的客户结构存在短板。招股书显示,果纳半导体的客户主要包括半导体制造设备公司、IDM公司和晶圆厂。 报告期内,来自前五大客户的合计收入分别为8020万元、2.61亿元、3.61亿元,分别占当期营业总收入的60.1%、84.6%、69.3%。 同期,公司来自最大单一客户的收入分别为2410万元、1.83亿元、2.08亿元,分别占当期总收入的18.1%、59.4%、39.8%。可以看到,果纳半导体大部分收入均来自主要大客户,对主要大客户存在一定程度的依赖。

对此,果纳半导体在招股书中提示:“我们主要客户的业务、财务表现或财务状况发生任何重大不利变动,均可能对其与我们进行的业务水平产生负面影响。例如,倘我们的任何主要客户停止或大幅减少购买我们的产品,概不保证我们能够获得需求相当的新客户,或根本无法获得新客户。失去主要客户、主要客户业务减少,或我们无法更换该等客户,均可能对我们的业务、财务状况、经营业绩及盈利能力造成不利影响。”

随着半导体智能传输系统行业技术创新的迅速迭代,以及客户需求的日益复杂,行业内的企业通常持续投入大量研发以保持企业的核心竞争力。值得注意的是,果纳半导体的研发投入则在2025年出现了下滑。

招股书显示,果纳半导体的研发工作主要集中于改进智能半导体传输系统,以适应最新的晶圆制造技术。 报告期内,公司的研发开支分别为4137.5万元、5959.4万元、4713.9万元,分别占总收入比例的31.0%、19.3%、9.0%,2024年和2025年,其研发费用率较上年同期均下滑超10个百分点。

果纳半导体表示,持续的研发投资可能会增加经营开支,并在短期内对盈利能力及经营现金流量产生不利影响。同时,研发活动具有内在不确定性,并可能受到延迟、成本超支、技术挑战或市场需求变化的影响,不保证研发努力可成功提升现有产品、实现新产品商业化、达成预期性能改进,或及时且具成本效益地完成开发项目。