按2025年收入计,国星宇航在中国管理完整卫星产业价值链的民营商业航天企业中排名第二,市场份额为22.6%。

随着人工智能技术高速迭代,天基算力已然成为全球科技博弈与产业竞争的新赛道。6月12日,SpaceX正式登陆纳斯达克,募资规模高达750亿美元,大幅超越沙特阿美2019年创下的294亿美元募资纪录,成功登顶史上最大规模IPO。

与此同时,国内商业航天赛道已有超十家企业进入上市筹备流程,覆盖火箭总装、卫星研发、空间信息服务上下游全产业链。 近日,成都国星宇航科技股份有限公司(以下简称“国星宇航”)正式向香港联交所主板递交上市申请,冲刺港股“太空AI第一股”。根据招股书披露,国星宇航IPO前的最后一轮融资于2026年4月完成,募集资金总额高达35.5亿元,该轮融资的投后估值约为115.54亿元。

根据弗若斯特沙利文的资料,截至2025年12月31日,中国管理卫星研制、卫星发射、卫星运营和应用等完整卫星产业价值链的民营商业航天企业有约20家。按2025年收入计,国星宇航在中国管理完整卫星产业价值链的民营商业航天企业中排名第二,市场份额为22.6%。国星宇航相关负责人曾在今年4月公开表示,公司目前正在构建由2800颗计算卫星组成的人工智能太空基础设施,将在太空建设一座真正的AI数据中心。

营收增长强劲

国星宇航成立于2018年,凭借在商业航天及AI方面的核心优势,其于2018年12月发射了中国第一颗AI应用卫星,并于2024年9月成功研制并发射了中国第一颗AI大模型智算卫星。2025年5月14日,国星宇航成功研制并发射了全球首个由12颗AI智算卫星组成的AI智算卫星星座。 截至最后实际可行日期,国星宇航自主开发了6个AI有效载荷、4颗AI应用卫星和18颗AI智算卫星,同时成功完成了14次太空任务。

招股书显示,国星宇航的业务模式涵盖卫星研制、管理及利用,旨在支持卫星星座的大规模部署及运营,同时将星基能力转化为可供客户在多种应用场景下商业部署的服务。

附图:国星宇航在卫星产业价值链中的业务模式

来源:招股书

具体来看,卫星及相关服务涵盖全卫星生命周期,从有效载荷、平台及整星研发、组装及测试、发射协调以及在轨交付,直至发射后合规的运营及控制管理。国星宇航亦提供定制化星基解决方案,即通过自动化空间维度增强算法,提供可扩展的数字化解决方案,以满足空间智能及计算服务、数字城市建设、城市治理以及沉浸式文化、旅游及游戏等多个应用。

近三年来,国星宇航经历多个发展阶段,展现了强劲的营收增长能力。招股书显示, 2023年至2025年(以下简称“报告期”),国星宇航实现的营业收入分别为5.08亿元、5.53亿元、7.03亿元。净利润方面,报告期内,国星宇航均为亏损,亏损金额分别为1.39亿元、1.77亿元、2.56亿元,亏损金额逐年扩大,三年累计亏损达5.72亿元。

对于持续的净亏损,国星宇航归因于相对较高的研发开支,星际解决方案相关的毛利率波动,以及较高的管理费用。公司管理费用中主要影响因素为非现金股权激励安排,剔除该因素影响后,同期经调整净亏损金额分别为0.92亿元、0.69亿元、1.57亿元。这表明,国星宇航正将大量资源投入技术研发和市场拓展,以换取长期竞争力,但短期内对公司利润造成了侵蚀。

从收入构成来看,国星宇航主要经营卫星及相关服务、星基解决方案两条业务线。报告期内,卫星及相关服务的业务收入分别为322.1万元、9097.1万元、2.57亿元,占各期营业收入的比例分别为0.6%、16.4%、36.5%;星基解决方案的业务收入分别为4.60亿元、4.41亿元、4.44亿元,占各期营业收入的比例分别为90.7%、79.7%、63.2%; 其他服务收入分别为4399.2万元、2155.6万元、225.1万元,占各期营业收入的比例分别为8.7%、3.90%、0.30%。可以看到,星基解决方案是国星宇航的收入支柱,但该业务的收入贡献比正在逐年下降。

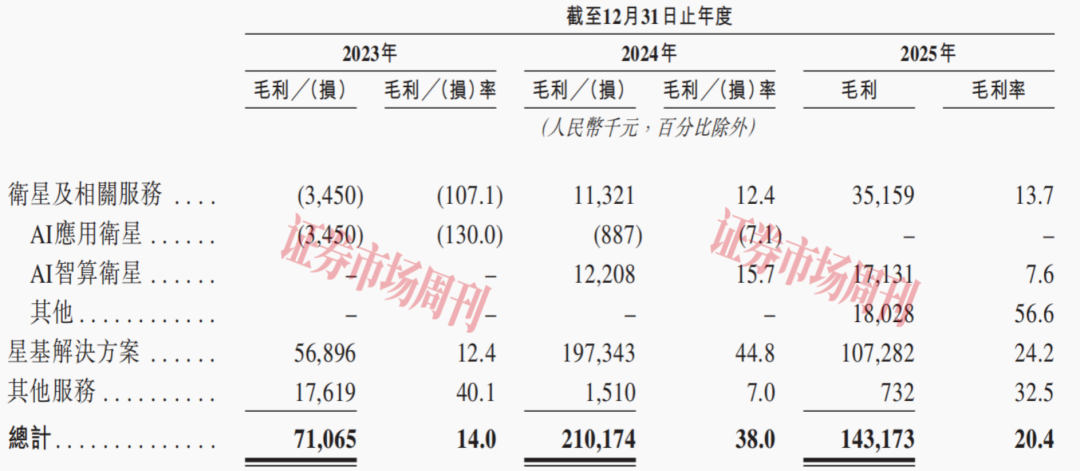

毛利率方面,报告期内,国星宇航的毛利率分别为14.0%、38.0%、20.4%,呈现出较大的波动趋势。另外,两大核心业务板块的毛利率也分化明显。 其中,卫星及相关服务各期毛利率分别为-107.1%、12.4%、13.7%,其变动主要受两方面因素影响:一是前期为扩大市场份额对AI应用卫星采取了较低定价;二是AI应用卫星是主要用于在轨技术验证而非获取经济回报的过渡性产品。

表1:按业务线划分的毛利及毛利率情况

来源:招股书

星基解决方案各期的毛利率分别为12.4%、44.8%、24.2%,是整体毛利率出现大幅波动的主要原因。对此,国星宇航解释称,2024年星基解决方案毛利率较高,主要反映已交付解决方案组合的变动,该年度公司销售的星基解决方案约半数与涉及标准化卫星数据及应用软件单独销售的若干项目有关,其毛利率一般相对较高,而在2023年和2025年,此类销售的贡献比例则相对较低,因此,该高毛利率项目的变动对整体毛利率产生了显著影响。

客户集中度较高

由于国星宇航主要向航天、AI技术、电子产品及软件开发以及数字文化应用等不同领域的客户出售产品及解决方案,因此公司客户主要包括科技公司、政府机构、研究机构、通信服务提供商及大学。

招股书显示,国星宇航在报告期内来自前五大客户的收入分别为2.85亿元、4.29亿元、5.48亿元,占当期总营收的比例分别为56.1%、77.5%、78.0%,其中2024年前五大客户收入占比突破75%,2025年进一步攀升至78%。 与此同时,公司来自单一大客户的收入分别为1.09亿元、1.73亿元、1.85亿元,占当期总营收的比例分别为21.5%、31.3%、26.4%。公司的客户集中度比较高。

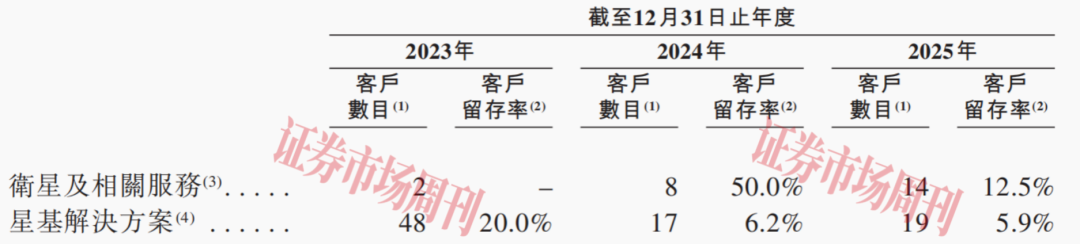

从客户留存情况来看,2023年至2025年,国星宇航卫星及相关服务业务线的客户数目分别为2个、8个、14个,后两年的客户留存率分别为50.0%和12.5%;2023年至2025年,星基解决方案业务线的客户数目分别为48个、17个、19个,对应的客户留存率分别为20.0%、6.2%、5.9%。 公司两项核心业务的客户留存率较低,客户集中度又比较高,公司市场开发难度较大。

表2:按业务线划分的客户数目及客户留存率

来源:招股书

与此同时,国星宇航的供应商集中度也处于较高水平。 招股书显示,国星宇航的供应商主要包括星基解决方案的软硬件供应商、卫星研制的卫星材料提供商,以及发射服务提供商。报告期内,国星宇航来自前五大供应商的采购额分别为4.91亿元、3.09亿元、4.74亿元,分别占各期采购额比例的60.5%、64.3%、57.2%;同期,国星宇航来自最大供应商的采购额分别为2.94亿元、1.49亿元、1.66亿元,分别占各期采购总额的36.3%、31.0%、20.1%。

值得注意的是,国星宇航还存在客户与供应商重叠的情况。 据招股书披露,主要从事电子产品、卫星通信产品及计算机软件销售的公司E,主要从事激光通信解决方案开发的公司J,主要从事科技推广及应用服务的公司L均在国星宇航的前五大客户名单之列(招股书未披露公司E、公司J、公司L的真实名称)。国星宇航向公司E提供卫星及相关服务以及星基解决方案,向公司J和公司L提供卫星及相关服务。 报告期内,国星宇航向公司E、公司J、公司L的总销售额分别为3470万元、3630万元、1.21亿元,分别占其当期总收入6.8%、6.6%、17.2%。

同期,国星宇航向公司E采购用于开发的软件服务,向公司J采购星载激光通信终端,并向公司L租赁用作展览厅及办公室的物业。报告期内,国星宇航向三家公司的总采购额分别为1930万元、2010万元、4400万元,分别占其当期总采购额的2.4%、4.2%、5.3%。

国星宇航在招股书中表示:“我们的经营业绩可能会因客户群变动,以及采购行为、项目进度或若干主要客户的需求变动所产生的波动而受到影响。若我们无法扩大客户群、若现有客户减少或延迟采购,或若我们的产品及解决方案的检验或验收被推迟,则我们的收入、现金流量及经营业绩可能会受到不利影响,从而可能对我们的业务、财务状况及经营业绩造成重大不利影响。”

曾有两次卫星发射失败

作为一家以太空AI为核心叙事的公司,国星宇航的技术能力与可靠性有赖于卫星的成功发射、部署及运作。 招股书显示,自成立至最后实际可行日期,国星宇航已成功发射27颗卫星(包括21颗AI卫星),按成功累计发射AI卫星数量计,国星宇航在中国所有民营商业航天企业中排名第一。另外,公司亦已研制、发射及组网全球首个位于同一轨道面、由十二颗卫星组成的太空智算星座。

然而,国星宇航在彰显其行业地位的同时,在招股书中也揭示了这一路径固有的高风险与技术瓶颈。国星宇航坦言,公司依赖第三方发射服务提供商将其卫星送入轨道,因此,公司及时部署卫星的能力在很大程度上受到无法控制的因素影响,该等因素包括发射计划变动、卫星研制延误、可靠发射机会有限、未能及时获得所需的监管批准以及发射或部署失败等,而发射失败可能导致卫星或有效载荷损坏或丧失功能,导致由于需要研制替代卫星及获得替代发射机会而延迟卫星部署及增加整体成本。

此外,国星宇航的招股书还披露了两次与发射相关的事故。2021年2月,一宗涉及第三方火箭的技术事故导致国星宇航拥有的两颗自主开发的AI有效载荷未能成功部署。 该AI有效载荷主要用于验证其AI技术在太空环境中运行的卫星中的应用,总成本约为180万元。由于此次发射由发射服务提供商承担发射运作的全部责任,因此该事故并未对公司财务状况、业务营运或客户关系造成重大不利影响。

不过,今年1月份的一次发射失利却对公司造成了直接的资产损失。根据招股书披露,2026年1月,载有两颗实验卫星的火箭因火箭技术问题而发射失败,导致两颗实验卫星损毁。其中一颗卫星为即将出售给客户的3D打印实验卫星,成本约为240万元,合约价值约为250万元,另外一颗卫星为用作内部研发测试的实验卫星,成本约为600万元。

鉴于卫星的实验性质、合约价值相对有限及项目的预算要求,此次发射使用首次执行发射任务的运载工具进行,发射费用约为20万元。由于首次执行发射任务的运载工具一般无法投保,且发射服务提供商一般不承担发射失败的赔偿责任,因此,两颗卫星的损失并无纳入保险范围,国星宇航预期也无法从发射服务提供商收取赔偿。 国星宇航表示,目前公司已与客户达成补充协议,重新为客户研制一颗卫星,研制成本约为240万元。

对于相关业务风险,国星宇航表示,该等发射失败可能导致无法确认相关收入,若相关客户要求,则须替换受影响的卫星及重新安排发射,公司将无法保证能够在相同的时间范围内或以相同的成本研制替代卫星或完成替代发射,并且任何该等事件均可能扰乱公司的项目进度、延迟履行客户合约、影响收入确认的时间、对客户信心产生不利影响甚至损害公司声誉。