2026年国有大行仍是国内新增信贷投放核心支柱,1-4月全市场新增贷款同比有所回落,但传统四大行(工商银行、农业银行、中国银行、建设银行)投放节奏领先,一季度已完成全年行业预期新增规模的56%,信贷持续向高端制造等政策扶持领域倾斜。不过居民按揭、消费及地产相关资产质量承压,推升上市银行信用计提压力。不过受益于对公科技、绿色贷款资产韧性对冲零售端风险,全年行业不良率整体有望平稳,国有大行税前利润预计实现 2%—3% 稳健增长。

中资国有大行料成新增贷款的主要支柱

中资大型国有银⾏预计仍将引领2026年新增贷款投放。1-4⽉累计中国境内新增贷款为8.6万亿元⼈⺠币,较上年同期下降15%。然⽽,国有四大行的指引显⽰,2026年全年新增贷款规模有望与2025年保持持平,⽽第⼀季度已完成2026年市场普遍预期(8.4万亿元⼈⺠币)的56%。信贷资源将向半导体、机器人等政策支持领域倾斜。

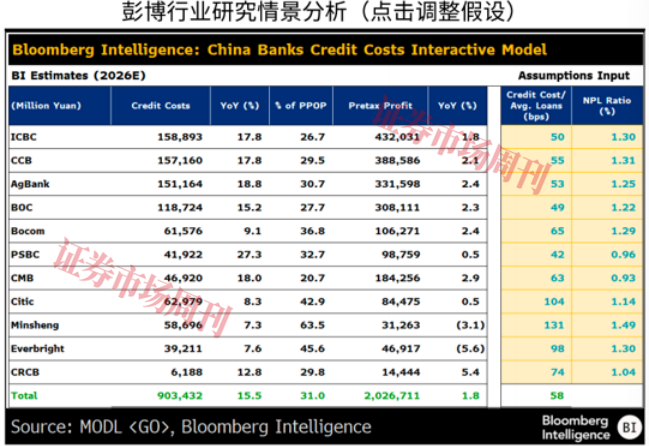

不过需要注意的是,2026年,彭博行业研究覆盖的11家港股上市中资银行的信贷成本可能上升16%⾄9030亿元人民币。

第⼀季度信贷成本激增凸显出住户贷款及房地产市场⻛险问题。综合考虑第⼀季度24%的增幅及第二至四季度的季节性规律,2026年这11家银行的信贷减值可能达到平均贷款总额的58个基点。主要原因在于消费动能,零售和普惠贷款质量承压。财务困难的客户将使按揭贷款风险⾼企,地产商现金流紧张亦持续制约其偿债能⼒。

当前这11家银行的不良贷款拨备覆盖率较为充足,不过信贷成本占拨备前利润的⽐例仍可能升⾄31%,较2025年上升3个百分点。因而2026年大型国有银行税前利润可能同比增长2%—3%。

多数银行将增加拨备覆盖率

2026年,个人贷款是大多数中资银行信贷成本负担的主要来源。根据彭博经济研究的数据,鉴于消费者依赖政策支持,汽⻋补贴退坡可能将抑制汽⻋贷款需求;尽管有贴息等定向政策⽀持,以信用卡贷款为主的零售贷款拖欠率也仍难以下行;即便推出利息减免、延期还款等纾困措施,国有银行的减值住房贷款仍可能增加20%;房地产开发贷款依然存在⻛险,⽽中国推行政策或将缓解电动汽车、光伏等行业的产能过剩。

在彭博的情景分析中,2026年⼤型国有银⾏的拨备可能增加15%—19%,其中邮储银⾏的拨备或跃升27%。招商银⾏拨备将增加18%,超越其他股份制银行。第一季度,11家银行中有七家的不良贷款拨备覆盖率下降。

企业贷款支撑不良贷款率整体保持稳定

过去⼀年,逾期和关注类贷款增速超过了不良贷款(NPL)增速,这⼀趋势预示更多贷款将变至不良贷款类别。2025年,11家港股上市中资银行的关注类贷款合计增⻓7.9%,逾期贷款增长10.7%⾄2.1万亿元⼈⺠币。这两类贷款增速均超过不良贷款增速5.8%。就业市场和消费需求的压⼒持续加剧,将进⼀步推⾼这两类贷款的余额。

与中国“⼗五五”规划相关的科技、绿⾊产业等战略领域的企业贷款表现具有韧性,或在⼀定程度上抵消零售业务的疲弱。第⼀季度,这11家银⾏的不良贷款合计较2025年底增长3.7%。邮储银⾏不良贷款增⻓10%,在同业中增幅最⼤,但其基数较小。市场普遍预期2026年不良贷款将增长6.8%。

2026年,彭博行业研究覆盖的大多数港股上市中资银行的不良贷款(NPL)率将基本保持稳定,得益于企业贷款质量整体改善。同时出⼝韧性将⽀撑制造业和租赁业,而中东战事引发的宏观⻛险目前仍属可控。银⾏将继续推进贷款处置与核销,为资产质量筑起坚实防线。产能过剩行业将持续表现出脆弱性。

一季度11家银行中有8家银行的不良贷款率持平或下降,其余3家银行则小幅上升。2025年六家国有银行(四大行+交通银行、邮储银行)的住户不良贷款率各上升13个—43个基点,但稳健的企业资产质量提供了稳定的对冲。

(本文精简版已刊发于6月6日《证券市场周刊》。文章仅代表作者个人观点,不代表本刊立场。)