2026年一季度,民营炼化一体化企业迎来业绩强势修复,其中恒逸石化凭借海外炼能稀缺性及全产业链协同优势实现高增长。

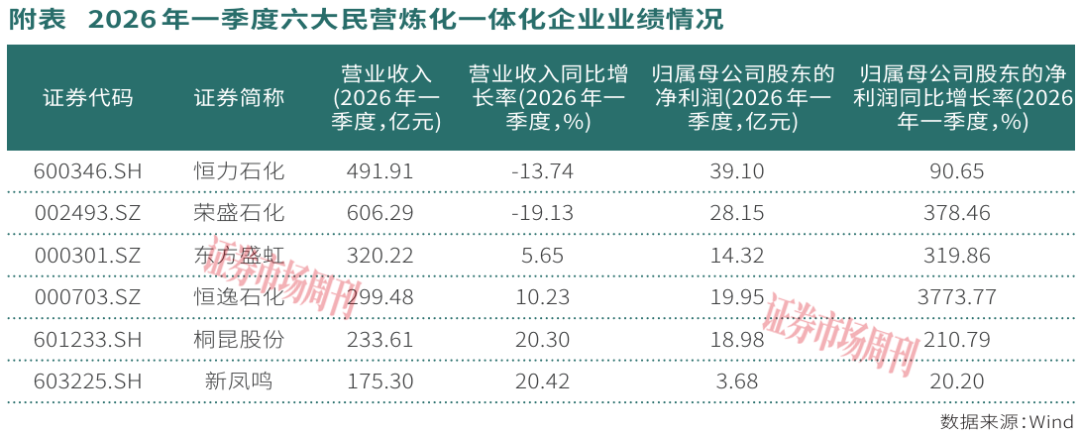

受原油价格波动及行业供需结构改善等因素影响,今年一季度,大炼化市场景气度强势反转,以恒力石化(600346.SH)、荣盛石化(002493.SZ)、恒逸石化(000703.SZ)、东方盛虹(000301.SZ)、桐昆股份(601233.SH)等为代表的炼化一体化企业普遍实现业绩翻倍增长,其间恒逸石化实现归属于上市公司股东的净利润19.95亿元,同比增长3773.77%。此外,参股投资浙石化(浙江石油化工有限公司)20%股权的桐昆股份,也凭借投资收益实现较大业绩增量,公司今年一季度实现归属于上市公司股东的净利润18.98亿元,同比增长210.79%。

民营炼化龙头业绩攀升背后,相关企业具备原油库存或采购优势,受益于原油价格上涨带动产成品价格上涨,今年一季度,大炼化产业链PTA、聚酯等价差明显扩大。此外,产业链价格上涨带动了头部企业存货价值增加。

炼化龙头业绩集体攀升

恒逸石化净利润增幅逾37倍

受原油价格波动传递影响,叠加大炼化行业“反内卷”持续推进、市场景气度提升,近期炼化一体化企业业绩强势修复。

今年一季度,四大民营炼化企业净利润集体攀升。其间,恒力石化、荣盛石化、东方盛虹、恒逸石化分别实现归属于上市公司股东的净利润39.10亿元、28.15亿元、14.32亿元、19.95亿元,分别同比增长90.65%、378.46%、319.86%、3773.77%(见附表)。

炼化龙头盈利能力提升也反映在毛利率水平上。据Wind数据,今年一季度,恒力石化、荣盛石化、东方盛虹、恒逸石化的销售毛利率分别为13.98%、19.69%、18.92%、12.88%,同比提升3.41个百分点、5.74个百分点、9.03个百分点、8.32个百分点。

炼化企业盈利的关键变量在于原油价格波动,原油作为“芳烃—PTA—聚酯”产业链的核心源头,其价格波动直接决定产业链上游成本走势。今年炼化一体化企业业绩增长原因,一方面系龙头公司拥有低价原油库存或原油采购优势,另一方面,在原油价格传导下,下游产品快速顺价,PX、PTA、聚酯等价差扩大。

以一季度净利润增幅超3773%的恒逸石化为例,地缘冲突强化了其海外炼能的稀缺性。今年一季度,受美伊局势扰动,东南亚区域原油供给受阻,炼厂出现大规模减产及停产现象,当地成品油价差快速走阔,恒逸石化文莱项目盈利大幅提高。据国海证券等机构研报数据,2026年3月以来,新加坡市场成品油裂解价差迭创新高,其中柴油裂解价差最高达到178.22美元/桶的历史极值,实际销售时还有升水,PX产品的价差亦从400美元/吨上涨至最高600美元/吨。在此背景下,恒逸文莱原油供给稳定(文莱达鲁萨兰国对公司负有战略保供义务),“高价差+高升水”的组合,将公司文莱项目的效益推至历史最佳水平。

目前国内“民营炼化四巨头”均具备炼能优势。其中,恒力石化依托大连长兴岛2000万吨/年炼化一体化项目,构建了“原油—PX—PTA—聚酯”全产业链竞争优势;荣盛石化通过控股拥有4000万吨/年炼化能力的浙石化,成为全球单体规模最大的炼化企业;东方盛虹则深化“1+N”战略,公司聚焦1600万吨/年炼化一体化项目,同时推进新能源、新材料等多元化产业链条;恒逸石化以800万吨/年炼化设计产能的文莱炼化项目为支点,打造“文莱炼化基地—国内聚酯产业”的境内外协同联动优势。

近期部分公司的机构调研热情也在升温。据Wind,今年以来截至5月28日,恒逸石化已获得239家机构共计11次调研;东方盛虹获得92家机构共计4次调研。

文莱项目原油供应优势凸显

恒逸石化加速推进重点项目建设

作为一季度净利润增幅领先的“炼化—化工—化纤”全产业链一体化企业,恒逸石化产品涵盖成品油、基础石化原料、化学纤维新材料等产品体系。在化工化纤业务方面,截至2025年底,公司已形成800万吨/年炼化设计产能(文莱炼化项目一期)、2150万吨/年参控股PTA产能、1468万吨/年参控股聚合产能、100万吨/年参控股CPL产能、60万吨PA6产能及30万吨/年PIA设计产能,具备“炼油—芳烃—化纤”垂直整合优势。

据恒逸石化2025年报,公司作为民营大炼化领域中唯一实现海外炼厂规模化运营的企业,其文莱炼化一期项目是我国民营企业在海外最大的单体投资项目,地缘局势动荡进一步凸显了文莱炼化项目一期的优势,且优势愈发明显——该项目原油的主要来源为文莱达鲁萨兰国本地和马来西亚等国家,采购渠道多元化,采购价格以布伦特原油为结算基准。文莱达鲁萨兰国对公司负有战略保供义务,原油供应和运费未受到地缘政治因素的影响,可以确保文莱炼化一期项目长期满负荷运转,其生产的产成品主要面向东南亚及澳洲等地销售。

今年3月,恒逸石化在投资者互动平台进一步回应美伊冲突下石油波动是否影响公司经营时表示,“近期国际原油价格短期内上涨明显,国际原油价格的上涨有利于产业链相关产品价格上涨,同时有利于在库商品的库存价值增加。公司包括文莱炼厂在内的各工厂的生产经营各项工作均有序进行。”

原油产业链价格上涨带动了恒逸石化存货价值增加。公司一季报显示,其间恒逸石化存货规模187.07亿元,同比增长40.52%,增长原因主要系油价上涨带动原料及产成品价格上涨,且聚酯库存量增加。

目前,恒逸石化正在油化工、煤化工等领域持续推进重点项目建设,提升产能规模。今年1月,恒逸石化发布《关于全面启动文莱炼化二期项目建设的进展公告》,公司决定全面启动文莱炼化二期项目建设,二期项目设计产能优化调整1200万吨/年,主要生产柴油、PX、苯、聚丙烯以及其他附加值较高的成品油及化工产品,力争于2028年年底建成,届时文莱炼厂合计产能将达到2000万吨/年。该项目有利于通过产能规模化集聚与资源集约化配置,增强公司的持续盈利能力和抗风险能力,提高公司海外市场占有率,强化产业链一体化和规模化优势。

5月16日,恒逸石化连发两份项目投资建设公告,公司拟投资257亿元在新疆建设年产240万吨高品质纤维用煤制乙二醇项目,预计将于2028年上半年投产;此外,公司拟投资10亿元与湖北荆州市建设年产30万吨循环新材料工业示范项目,项目建设周期18个月。

其中,布局新疆煤制乙二醇项目是恒逸石化向聚酯产业链上游延伸,实现原料自主可控的关键举措,也是丰富原料来源、降低原油价格波动影响、提升全产业链盈利韧性的战略选择,项目投产后形成业内独有的“油、煤、布”齐头并进的产业新格局,助力恒逸石化摆脱“单一原油依赖”,增强全产业链利润的稳定性和可预测性。此外,公司拟投建的湖北荆州项目以废旧纺织品替代原油作为原料来源,为纺织行业的低碳转型和可持续发展提供了切实可行的路径,将实现加工原材料来源的多元化。

从股东回报水平来看,目前恒逸石化正多措并举推进市值管理。据Wind,恒逸石化上市以来累计开展14次现金分红,现金分红总额57.89亿元,平均分红率31.22%。其中,据恒逸石化披露的2025年度利润分配预案,公司拟向全体股东每10股派发现金股利0.50元(含税),年度现金分红总额预计为1.72亿元。

基于对公司价值的高度认可,恒逸石化迄今已实施六期回购计划。其中,自今年1月公布拟斥资5亿元至10亿元启动第六期回购以来,恒逸石化该期回购方案已于5月18日实施完毕,公司以集中竞价方式累计回购7957.27万股,占公司总股本2.08%,回购总额近10亿元。

涤纶长丝龙头盈利弹性增强

桐昆股份投资收益贡献业绩增量

原油价格波动与产品价差扩大,同样催化下游涤纶长丝景气度回升,叠加2025年四季度以来聚酯行业“反内卷”持续深化,涤纶长丝主流企业达成协同减产共识,行业供需结构优化,龙头公司盈利修复节奏加快。作为国内民用涤纶长丝行业市场占有率前二的公司,目前桐昆股份、新凤鸣的盈利弹性进一步增强。

其中,桐昆股份国内涤纶长丝龙头地位稳固。据公司2025年报,桐昆股份是全球最大的涤纶长丝生产企业,在国内市场聚酯涤纶长丝市场份额占比超28%,国际市场占比超18%。公司同时布局原料PTA(精对苯二甲酸)、MEG(乙二醇)的生产,并向上游延伸参股投资浙石化20%股权,形成“炼化—PTA、MEG—聚酯—纺丝—加弹—纺织”全产业链布局。截至2025年底,公司已具备1000万吨原油加工权益量、1020万吨PTA、60万吨MEG、1460万吨聚合、1510万吨涤纶长丝年生产加工能力。

新凤鸣同样已形成“PTA—聚酯—纺丝—加弹”产业链一体化和规模化的经营格局,截至2025年底,公司涤纶长丝产能达到885万吨,市场占有率超15%;涤纶短纤产能120万吨,产量位居国内第一。公司同时完善上游产业链,推进PTA项目配套建设,PTA产能已达1100万吨。

继2025年行业供需格局优化带动单吨盈利水平抬升后,今年一季度,两家长丝龙头公司净利润进一步攀升。其间,桐昆股份实现营业收入233.61亿元,同比增长20.30%;实现归属于上市公司股东的净利润18.98亿元,同比增长210.79%。公司表示,净利润增长原因为本期公司产品获利能力增加、对外投资浙石化确认损益同比增加。

同样,新凤鸣实现营业收入175.30亿元,同比增长20.42%;实现归属于上市公司股东的净利润3.68亿元,同比增长20.20%。公司净利润增长主要系公司产品较去年同期差价增大,总体盈利能力增加所致。

其中,桐昆股份投资收益增长显著,为公司贡献较大业绩增量,今年一季度,桐昆股份对联营企业和合营企业的投资收益达8.86亿元,同比增长249.07%。在这背后,浙石化向来是桐昆股份对联营企业和合营企业投资收益的主要来源,桐昆股份凭借参股浙石化布局炼化领域,后者具备全球特大型炼化一体化装置。据桐昆股份披露的2026年经营计划,今年公司将深化与浙石化协同,巩固油头原料稳定供给,构建“油、煤、气”三源并济、自主可控的原料保障体系。

从桐昆股份披露的2026年第一季度经营数据来看,公司长丝产品一改2025年“量增价减”趋势,部分主营产品“量价齐增”。今年一季度,桐昆股份POY、FDY、DTY、PTA的销量分别为210.19万吨、52.99万吨、25.50万吨、58.88万吨,同比增长16.38%、17.99%、4.47%、40.42%。销售价格方面,其间公司POY、FDY、DTY、PTA的不含税售价分别为6229.42元/吨、6818.25元/吨、7674.98元/吨、4911.42元/吨,同比分别变化-2.25%、0.52%、-3.54%、12.48%,其间PTA价格涨幅强势。

据申万宏源研报测算,近期涤纶长丝、PTA等产品价差显著扩大。2026年一季度,涤纶长丝价差为1278元/吨,环比增长150元/吨;同时,由于原料供应紧张、部分东北亚PX装置出现不可抗力,原材料价格环比上涨,PTA平均价差为375元/吨,环比增长117元/吨,连续两个季度环比改善。展望未来,申万宏源认为涤纶长丝新增资本开支已有所放缓,且在“反内卷”政策推动下,行业景气存在较大空间,预期长丝盈利有望逐步提升;PTA行业头部企业协同减产取得阶段性成果,景气修复趋势已现,未来随着需求稳定提升,PTA盈利有望触底反弹。

(本文已刊发于5月30日出版的《证券市场周刊》。文中提及个股仅为举例分析,不作投资建议。)