6жңҲзҡ„AиӮЎдјҡеҰӮдҪ•иҝҗиЎҢе‘ў6жңҲ第дёҖе‘Ёзҡ„еёӮеңәзңӢзӮ№

зҡ®зҗғиғ–иғ–пјҡе®Ңж•ҙзҡ„дёҠеҚҮдә”жөӘз»“жһ„еңЁд»ҠеӨ©з»“жқҹ

ж–°зҷ»йҖҖжҪ®пјҢиҖҒзҷ»зҝ»иә«5жңҲ29ж—ҘеёӮеңәжңҖејәзғӯзӮ№

зғӯзӮ№зІҫйҖүпјҡж°ҙеҲ©е»әи®ҫ+жө·жҙӢеҢ»иҚҜ+AIжҷәиғҪдҪ“+еӨӘз©әз»ҸжөҺ

зҒөе·§жүӢжҰӮеҝөзІҫйҖүжҺўеә•е°ҸйҳіжңүжңӣиҝҺжқҘиҪ¬жҠҳ

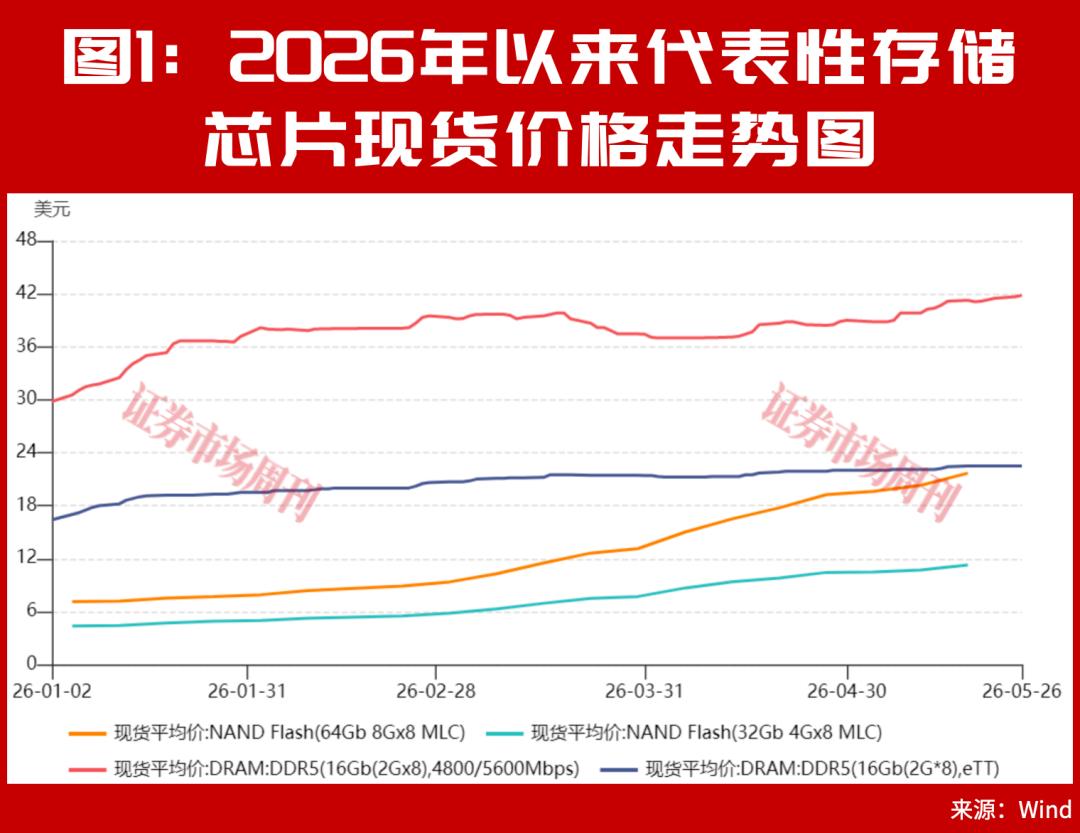

еӯҳеӮЁжқҝеқ—дәӨжҳ“йҖ»иҫ‘е·Ід»ҺеҚ•зәҜзҡ„д»·ж јйў„жңҹеҚҡејҲпјҢиҪ¬еҗ‘еҹәдәҺзӣҲеҲ©зЎ®е®ҡжҖ§зҡ„д»·еҖјйҮҚдј°пјӣеӯҳеӮЁиҠҜзүҮдёӢжёёиЎҢдёҡжӯЈеңЁеҗ‘AIеӯҳеӮЁгҖҒй«ҳз«ҜеӯҳеӮЁгҖҒиҮӘдё»е“ҒзүҢгҖҒжө·еӨ–еёӮеңәзӯүж–№еҗ‘ж·ұеҢ–еёғеұҖгҖӮВ

гҖҖгҖҖ2026е№ҙдёҖеӯЈеәҰпјҢеӯҳеӮЁиҠҜзүҮиЎҢдёҡиҝҺжқҘдёҡз»©зҲҶеҸ‘зҡ„вҖңејҖй—ЁзәўвҖқпјҢдёӢжёёзӣёе…ідјҒдёҡзӣҲеҲ©иЎЁзҺ°е°Өдёәдә®зңјгҖӮе…¶дёӯпјҢйҰҷеҶңиҠҜеҲӣ(300475.SZ)еҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”жҝҖеўһ7835.06%пјҢжҲҗдёәиЎҢдёҡй«ҳжҷҜж°”еәҰзҡ„е…ёеһӢзј©еҪұгҖӮиҝҷдёҖиҪ®дёҡз»©зҲҶеҸ‘并йқһеҒ¶з„¶пјҢж ёеҝғжәҗдәҺAIз®—еҠӣйңҖжұӮзҡ„жҢҒз»ӯзҲҶеҸ‘дёҺеӯҳеӮЁиҠҜзүҮиЎҢдёҡдёҠиЎҢе‘Ёжңҹзҡ„ејәеҠҝе…ұжҢҜпјҢеҸҢйҮҚзәўеҲ©еҸ еҠ д№ӢдёӢпјҢиЎҢдёҡжҲҗй•ҝеҠЁиғҪе…ЁйқўйҮҠж”ҫгҖӮ

гҖҖгҖҖеңЁиЎҢдёҡеҝ«йҖҹеҸ‘еұ•зҡ„жөӘжҪ®дёӯпјҢеӯҳеӮЁиҠҜзүҮдёӢжёёе…¬еҸёеҮӯеҖҹдә§дёҡй“ҫе…ій”®еҚЎдҪҚгҖҒдё°еҜҢзҡ„жё йҒ“иө„жәҗд»ҘеҸҠеүҚжңҹз§ҜзҙҜзҡ„еә“еӯҳдјҳеҠҝпјҢдёҚж–ӯе·©еӣә并жү©еӨ§еҗ„з»ҶеҲҶйўҶеҹҹзҡ„еёӮеңәд»ҪйўқпјҢз«һдәүдјҳеҠҝжҢҒз»ӯеҮёжҳҫгҖӮеҖјеҫ—е…іжіЁзҡ„жҳҜпјҢдјҒдёҡзә§SSD(еӣәжҖҒзЎ¬зӣҳ)иөӣйҒ“еҮӯеҖҹиҜ»еҶҷйҖҹеәҰеҝ«гҖҒеҸҜйқ жҖ§й«ҳзҡ„ж ёеҝғдјҳеҠҝпјҢжҲҗдёәжүҝжҺҘAIеӯҳеӮЁйңҖжұӮзҡ„ж ёеҝғйўҶеҹҹпјҢжӯЈиҝҺжқҘеүҚжүҖжңӘжңүзҡ„еҸ‘еұ•еҘ‘жңәгҖӮзӣ®еүҚпјҢйўҶеҹҹеҶ…еӨҡ家дјҒдёҡе·ІеҠ йҖҹеёғеұҖпјҢжҠҖжңҜиҝӯд»ЈдёҺеёӮеңәжӢ“еұ•еҗҢжӯҘжҺЁиҝӣпјҢе…¶жңӘжқҘеўһй•ҝжҪңеҠӣеӨҮеҸ—еёӮеңәе…іжіЁдёҺжңҹеҫ…гҖӮ

гҖҖгҖҖ гҖҖгҖҖ

еӯҳеӮЁи¶…зә§е‘ЁжңҹжңӘе®Ңеҫ…з»ӯ

гҖҖгҖҖеёӮеңәжғ…з»ӘиәҒеҠЁ

гҖҖгҖҖ2026е№ҙд»ҘжқҘпјҢдәәе·ҘжҷәиғҪдә§дёҡеҜ№з®—еҠӣзҡ„зҲҶеҸ‘ејҸйңҖжұӮжҢҒз»ӯдј еҜјиҮіеӯҳеӮЁйўҶеҹҹпјҢзӣҙжҺҘжҺЁеҠЁеӯҳеӮЁиҠҜзүҮеёӮеңәдҫӣйңҖж јеұҖжҢҒз»ӯзҙ§еј пјҢд»ЈиЎЁжҖ§еӯҳеӮЁиҠҜзүҮзҺ°иҙ§д»·ж је»¶з»ӯдәҶ2025е№ҙдёүеӯЈеәҰејҖеҗҜзҡ„дёҠж¶ЁжҖҒеҠҝпјҢдё”ж¶ЁеҠҝзЁіеҒҘгҖӮеңЁиҝҷдёҖиҪ®иЎҢдёҡжҷҜж°”е‘ЁжңҹдёӯпјҢAиӮЎеӯҳеӮЁиҠҜзүҮдёӢжёёеҺӮе•ҶеҮӯеҖҹеүҚжңҹз§ҜзҙҜзҡ„еә“еӯҳдјҳеҠҝгҖҒе®Ңе–„зҡ„жё йҒ“еёғеұҖд»ҘеҸҠеңЁдә§дёҡй“ҫдёӯзҡ„е…ій”®еҚЎдҪҚпјҢжҲҗдёәж¶Ёд»·зәўеҲ©зҡ„зӣҙжҺҘжүҝжҺҘиҖ…пјҢйғЁеҲҶдјҒдёҡеңЁдәҢзә§еёӮеңәиЎЁзҺ°зӘҒеҮәпјҢеёӮеңәе…іжіЁеәҰжҢҒз»ӯж”ҖеҚҮгҖӮ

гҖҖгҖҖ гҖҖгҖҖ

йҰҷеҶңиҠҜеҲӣдҪңдёәиЎҢдёҡеҶ…зҡ„д»ЈиЎЁжҖ§дјҒдёҡпјҢдәҺ5жңҲ26ж—ҘеҸ¬ејҖзәҝдёҠдёҡз»©иҜҙжҳҺдјҡпјҢе…¬еҸёжҖ»з»ҸзҗҶжқҺе°ҸзәўеңЁжҺҘеҸ—жң¬еҲҠжҸҗй—®ж—¶иЎЁзӨәпјҢ2026е№ҙеӯҳеӮЁиҠҜзүҮдҫӣйңҖзҙ§еј зҡ„еұҖйқўйҡҫд»Ҙзј“и§ЈпјҢд»·ж јйў„и®Ўз»ҙжҢҒеңЁй«ҳдҪҚж°ҙе№іпјӣе…¬еҸёдјҒдёҡзә§SSDиҝӣеұ•йЎәеҲ©пјҢзӣ®еүҚе·Із»Ҹе’ҢеӣҪеҶ…дё»жөҒз®—еҠӣи®ҫеӨҮеҺӮе•Ҷе®ҢжҲҗйӘҢиҜҒеҜ№жҺҘ并еҸ–еҫ—дәҶ规模й”Җе”®гҖӮ

гҖҖгҖҖж— зӢ¬жңүеҒ¶пјҢдҪ°з»ҙеӯҳеӮЁеңЁ5жңҲдёҠж—¬жҺҘеҸ—зү№е®ҡеҜ№иұЎи°ғз ”ж—¶д№ҹдј йҖ’еҮәз§ҜжһҒдҝЎеҸ·гҖӮе…¬еҸёжҢҮеҮәпјҢд»ҺеёӮеңәйў„жңҹзңӢпјҢеҸ—зӣҠдәҺAIеә”з”ЁеҸҠToken(иҜҚе…ғ)и°ғз”Ёзҡ„йңҖжұӮзҲҶеҸ‘пјҢеҗҺз»ӯдә§е“Ғд»·ж јд»ҚжңүдёҖе®ҡдёҠеҚҮз©әй—ҙпјҢдё”еҺҹеҺӮе·ІжҸҗеүҚй”Ғе®ҡ2027е№ҙеҸҠд»ҘеҗҺдә§иғҪпјҢе…¬еҸёд№ҹе°ҶжҢҒз»ӯе…іжіЁеҗҺз»ӯзҡ„д»·ж јиө°еҠҝгҖӮ

гҖҖгҖҖеҜ№дәҺеӯҳеӮЁиҠҜзүҮиЎҢдёҡзҡ„дҫӣйңҖж јеұҖдёҺд»·ж јиө°еҠҝпјҢжңәжһ„д№ҹз»ҷеҮәдәҶжҳҺзЎ®еҲӨж–ӯгҖӮе…ҙдёҡиҜҒеҲёеҲҶжһҗи®ӨдёәпјҢ2026е№ҙе…ЁзҗғеӯҳеӮЁиҠҜзүҮеҺҹеҺӮзҡ„ж–°е»әдә§иғҪзӣёеҜ№жңүйҷҗпјҢеӨ§йғЁеҲҶж–°еўһдә§иғҪйў„и®ЎиҰҒеҲ°2027е№ҙдёӢеҚҠе№ҙжүҚдјҡйҖҗжӯҘйҮҠж”ҫгҖӮеҹәдәҺиҝҷдёҖеҲӨж–ӯпјҢиЎҢдёҡдҫӣйңҖзҙ§еј зҡ„зҠ¶еҶөе°ҶжҢҒз»ӯиҮі2027е№ҙд№ӢеҗҺпјҢиҖҢеӯҳеӮЁиҠҜзүҮзҡ„д»·ж јдёҠж¶ЁиЎҢжғ…жңүжңӣиҙҜз©ҝ2026е№ҙе…Ёе№ҙпјҢиЎҢдёҡй«ҳжҷҜж°”еәҰжҢҒз»ӯжҸҗеҚҮгҖӮ

гҖҖгҖҖиө„жң¬еёӮеңәеҜ№еӯҳеӮЁиҠҜзүҮиЎҢдёҡзҡ„д№җи§Ӯйў„жңҹпјҢеңЁзӣёе…ідјҒдёҡзҡ„иӮЎд»·иЎЁзҺ°дёҠеҫ—еҲ°дәҶзӣҙи§ӮдҪ“зҺ°гҖӮеӨ§жҷ®еҫ®зҡ„иӮЎд»·иө°еҠҝе°ұдёҖе®ҡзЁӢеәҰдёҠеҸҚжҳ еҮәеёӮеңәеҜ№дәҺAIеӯҳеӮЁиҠҜзүҮжәўеҮәж•Ҳеә”зҡ„ејәзғҲжңҹеҫ…гҖӮеӣһйЎҫе…¬еҸёдёҠеёӮеҺҶзЁӢпјҢе…¶жӢӣиӮЎд№ҰдәҺ2025е№ҙ6жңҲеҸ‘еёғпјҢжҒ°еҘҪиө¶еңЁеӯҳеӮЁиЎҢдёҡеӨ§е‘ЁжңҹиЎҢжғ…еҗҜеҠЁд№ӢеүҚпјҢд»ҺжӢӣиӮЎд№ҰеҸ‘еёғеҲ°е…¬еҸёжҲҗеҠҹдёҠеёӮпјҢж—¶й—ҙдёҚи¶ідёҖе№ҙгҖӮ2026е№ҙ4жңҲ16ж—ҘжӯЈејҸзҷ»йҷҶиө„жң¬еёӮеңәеҗҺпјҢеӨ§жҷ®еҫ®зҡ„иӮЎд»·иҝӣе…ҘжҖҘйҖҹж”ҖеҚҮйҖҡйҒ“пјҢ并дәҺ5жңҲ22ж—ҘиҫҫеҲ°йҳ¶ж®өжҖ§й«ҳдҪҚгҖӮжҚ®Choiceж•°жҚ®жөӢз®—пјҢдёҠиҝ°жңҹй—ҙпјҢе…¬еҸёиӮЎд»·еҢәй—ҙжңҖеӨ§ж¶Ёе№…й«ҳиҫҫ3.14еҖҚпјҢжҲҗдёәиө„жң¬еёӮеңәдёӯAIеӯҳеӮЁиөӣйҒ“зҡ„вҖңжҳҺжҳҹиӮЎвҖқгҖӮ

гҖҖгҖҖеӣ иӮЎд»·жіўеҠЁиҫғеӨ§пјҢеӨ§жҷ®еҫ®иҝ‘ж—Ҙеӣ иӮЎд»·ејӮеҠЁеҒңзүҢж ёжҹҘпјҢеңЁе…¶еҗҺзҡ„еӨҚзүҢе…¬е‘Ҡдёӯе…¬еҸёжҳҺзЎ®иЎЁзӨәпјҢе…¬еҸёз”ҹдә§з»ҸиҗҘжӯЈеёёпјҢдёҚеӯҳеңЁеә”жҠ«йңІиҖҢжңӘжҠ«йңІзҡ„йҮҚеӨ§дәӢйЎ№гҖӮеҗҢж—¶пјҢе…¬еҸёд№ҹеҸ‘еёғдәҶйЈҺйҷ©жҸҗзӨәпјҢеҸ—AIе•ҶдёҡеҢ–иҠӮеҘҸгҖҒдә‘и®Ўз®—жҠ•е…ҘеҸҠдёӢжёёеә”з”ЁжҷҜж°”еәҰеҸҳеҢ–еҪұе“ҚпјҢAIеёҰеҠЁзҡ„дјҒдёҡзә§SSDеӯҳеӮЁйңҖжұӮеҸ‘еұ•еӯҳеңЁдёҖе®ҡзҡ„жіўеҠЁе’ҢдёҚзЎ®е®ҡжҖ§пјҢиҜ·е№ҝеӨ§жҠ•иө„иҖ…зҗҶжҖ§жҠ•иө„пјҢжіЁж„ҸйЈҺйҷ©гҖӮ

гҖҖгҖҖдёҖеӯЈжҠҘејәеҠҝеўһй•ҝ еӯҳеӮЁиҠҜзүҮдёӢжёёиҺ·зӣҠ

гҖҖгҖҖеңЁеӯҳеӮЁиҠҜзүҮеӨ§зҒ«зҡ„иғҢжҷҜдёӢпјҢеӯҳеӮЁдә§дёҡй“ҫдјҒдёҡдёҡз»©жҷ®йҒҚеҗ‘еҘҪгҖӮж•°жҚ®жҳҫзӨәпјҢ2026е№ҙдёҖеӯЈеәҰпјҢйҰҷеҶңиҠҜеҲӣзҡ„еҪ’жҜҚеҮҖеҲ©ж¶ҰеңЁеӯҳеӮЁиҠҜзүҮдёӢжёёе…¬еҸёдёӯеўһйҖҹжңҖеҝ«пјҢеҗҢжҜ”еўһйҖҹиҫҫ7835.06%пјҢзҙ§йҡҸе…¶еҗҺзҡ„еҫ·жҳҺеҲ©е’Ңжұҹжіўйҫҷзҡ„еҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһйҖҹеҲҶеҲ«дёә4943.39%е’Ң2644.05%гҖӮжӯӨеӨ–пјҢдҪ°з»ҙеӯҳеӮЁгҖҒеҗҢжңү科жҠҖгҖҒеӨ§жҷ®еҫ®зӯүе…¬еҸёд№ҹеқҮжңүдёҚй”ҷзҡ„дёҡз»©иЎЁзҺ°гҖӮ

гҖҖгҖҖ гҖҖгҖҖ

еңЁжҠ«йңІ2026е№ҙдёҖеӯЈжҠҘзҡ„еҗҢж—¶пјҢеӯҳеӮЁдә§дёҡй“ҫдјҒдёҡзә·зә·йҖҡиҝҮеҸ¬ејҖдёҡз»©иҜҙжҳҺдјҡгҖҒжҺҘеҸ—жңәжһ„и°ғз ”зӯүж–№ејҸпјҢе°ұе…¬еҸёдёҡз»©иЎЁзҺ°гҖҒиҙўеҠЎзҠ¶еҶөгҖҒдә§дёҡеёғеұҖзӯүжғ…еҶөиҝӣиЎҢиҜҙжҳҺпјҢйғЁеҲҶе…¬еҸёиҝҳе°ұжҠ•иө„иҖ…жҷ®йҒҚе…іжіЁзҡ„й—®йўҳиҝӣиЎҢдәҶи§Јзӯ”гҖӮ

гҖҖгҖҖеңЁдәҺ5жңҲ26ж—ҘеҸ¬ејҖзәҝдёҠдёҡз»©иҜҙжҳҺдјҡдёҠпјҢйҰҷеҶңиҠҜеҲӣиҙўеҠЎжҖ»зӣ‘иӢҸжіҪжҷ¶е°ұжң¬еҲҠжҸҗеҮәзҡ„е…ідәҺе…¬еҸёеә”д»ҳж¬ҫйЎ№гҖҒйў„д»ҳж¬ҫйЎ№зӯүзӣёе…ій—®йўҳиҝӣиЎҢдәҶзӯ”еӨҚпјҢе…¶иЎЁзӨәпјҢе…¬еҸёзҡ„йҮҮиҙӯжЁЎејҸжңүе…Ҳж¬ҫеҗҺиҙ§е’ҢиҙҰжңҹйҮҮиҙӯгҖӮ2026е№ҙдёҖеӯЈеәҰпјҢеӯҳеӮЁиҠҜзүҮд»·ж јжҢҒз»ӯдёҠж¶ЁпјҢйҮҮиҙӯ规模еӨ§е№…еўһй•ҝпјҢе…¬еҸёйў„д»ҳж¬ҫйЎ№гҖҒеә”д»ҳзҘЁжҚ®е’Ңеә”д»ҳиҙҰж¬ҫиҫғжңҹеҲқеқҮеӨ§е№…еўһеҠ пјҢд»ҘдёҠйғҪжҳҜе…¬еҸёжӯЈеёёзҡ„иҙ§ж¬ҫз»“з®—ж–№ејҸеҪўжҲҗзҡ„пјҢдёҚеҪұе“ҚйҮҮиҙӯжҙ»еҠЁгҖӮ

гҖҖгҖҖдҪ°з»ҙеӯҳеӮЁеңЁ5жңҲдёҠж—¬жҺҘеҸ—зү№е®ҡеҜ№иұЎи°ғз ”дёӯпјҢд»Ӣз»Қе…¬еҸёжңӘжқҘ3е№ҙвҖ”5е№ҙзҡ„жҲҳз•Ҙе®ҡдҪҚж—¶иЎЁзӨәпјҢе…¶ж•ҙдҪ“жҲҳз•Ҙ规еҲ’дё»иҰҒжҳҜеӣҙз»•вҖңеӯҳеӮЁ+е…Ҳиҝӣе°ҒжөӢвҖқеёғеұҖгҖӮеңЁеӯҳеӮЁз«ҜпјҢе…¬еҸёд»Ҙе…Ёйқўзҡ„еӯҳеӮЁжҠҖжңҜиғҪеҠӣжңҚеҠЎAIеңәжҷҜеә”з”ЁпјҢиҰҶзӣ–дё»жҺ§иҠҜзүҮи®ҫи®ЎгҖҒд»ӢиҙЁз ”究дёҺи®ҫи®ЎгҖҒи§ЈеҶіж–№жЎҲз ”еҸ‘д»ҘеҸҠе…Ҳиҝӣе°ҒжөӢзӯүжҠҖжңҜзҺҜиҠӮгҖӮйҖҡиҝҮиҝҷдәӣжҠҖжңҜеёғеұҖпјҢе…¬еҸёиғҪеӨҹж·ұеәҰиҰҶзӣ–AIж–°е…ҙз«Ҝдҫ§гҖҒдјҒдёҡзә§еӯҳеӮЁд»ҘеҸҠжҷәиғҪжұҪиҪҰзӯүAIеә”з”ЁеңәжҷҜгҖӮ

гҖҖгҖҖз”ұдәҺжЁЎз»„еҺӮдҪҝз”Ёзҡ„иҠҜзүҮз»қеӨ§еӨҡж•°йҮҮиҙӯиҮӘжө·еӨ–еҺҹеҺӮпјҢеҺҹж–ҷдҫӣз»ҷзЁіе®ҡжҖ§еӨҮеҸ—еёӮеңәе…іжіЁгҖӮжұҹжіўйҫҷеңЁ4жңҲ30ж—ҘеҸ¬ејҖзҡ„дёҡз»©иҜҙжҳҺдјҡдёҠиЎЁзӨәпјҢжҲӘиҮі2026е№ҙдёҖеӯЈеәҰжң«пјҢе…¬еҸёеӯҳиҙ§и§„жЁЎдёә179.61дәҝе…ғгҖӮе…¬еҸёе·ІдёҺе…Ёзҗғдё»иҰҒеӯҳеӮЁжҷ¶еңҶеҺҹеҺӮе»әз«ӢдәҶж·ұеұӮж¬ЎгҖҒеӨҡи§’еәҰзҡ„еҗҲдҪңе…ізі»пјҢйҖҡиҝҮзӯҫзҪІй•ҝжңҹдҫӣиҙ§еҚҸи®®жҲ–е•ҶдёҡеҗҲдҪңеӨҮеҝҳеҪ•пјҢдёәе…¬еҸёжңӘжқҘеҸ‘еұ•жһ„е»әиө·дәҶжңүйҹ§жҖ§еҸҠжңүдҝқйҡңзҡ„жҷ¶еңҶдҫӣеә”дҪ“зі»гҖӮ

гҖҖгҖҖжӯӨеӨ–пјҢеӯҳеӮЁиҠҜзүҮдә§дёҡй“ҫдёӢжёёдёҖдәӣе…¬еҸёзҡ„иө„дә§иҙҹеҖәзҺҮиҫғй«ҳд№ҹеј•иө·дәҶжҠ•иө„иҖ…зҡ„е…іжіЁпјҢжҜ”еҰӮпјҢеңЁжұҹжіўйҫҷ4жңҲ30ж—ҘдёҫиЎҢзҡ„дёҡз»©иҜҙжҳҺдјҡдёҠпјҢе°ұжңүжҠ•иө„иҖ…еҗ‘жұҹжіўйҫҷжҸҗй—®пјҡвҖңжңүжҒҜиҙҹеҖәиҝ‘95дәҝгҖҒиө„дә§иҙҹеҖәзҺҮиҫҫ59%пјҢиЎҢдёҡе‘ЁжңҹеҸҚиҪ¬ж—¶пјҢиө„йҮ‘й“ҫдјҡдёҚдјҡж–ӯиЈӮпјҹе®ҡеўһ37дәҝиЎҘиЎҖпјҢжҳҜдёҚжҳҜе·Із»ҸвҖҳзјәиЎҖвҖҷдёҘйҮҚпјҹвҖқ

гҖҖгҖҖжұҹжіўйҫҷеӣһеӨҚз§°пјҡвҖңе…¬еҸёиө„дә§иҙҹеҖәзҺҮиҮӘ2023е№ҙд»ҘжқҘдёҠеҚҮиҫғеҝ«пјҢдё»иҰҒзі»е…¬еҸёдё»иҗҘдёҡеҠЎжӯЈеӨ„дәҺеҝ«йҖҹеўһй•ҝжңҹпјҢеҜ№иҗҘиҝҗиө„йҮ‘еҸҠз ”еҸ‘жҠ•е…Ҙзҡ„йңҖжұӮиҫғеӨ§пјҢеҗҢж—¶ж–°еўһ并иҙӯиҙ·ж¬ҫз”ЁдәҺиӮЎжқғ收иҙӯгҖӮе…¬еҸёиө„дә§иҙҹеҖәзҺҮдёҠеҚҮзҡ„жғ…еҶөз¬ҰеҗҲиЎҢдёҡзү№еҫҒпјҢдёҺе…¬еҸёдёҡеҠЎи§„жЁЎеҸҠеҸ‘еұ•и§„еҲ’еҢ№й…ҚгҖӮе…¬еҸёеҗ‘зү№е®ҡеҜ№иұЎеҸ‘иЎҢиӮЎзҘЁжүҖеӢҹйӣҶиө„йҮ‘дё»иҰҒз”ЁдәҺйқўеҗ‘AIйўҶеҹҹзҡ„й«ҳз«ҜеӯҳеӮЁеҷЁз ”еҸ‘еҸҠдә§дёҡеҢ–йЎ№зӣ®гҖҒеҚҠеҜјдҪ“еӯҳеӮЁдё»жҺ§иҠҜзүҮзі»еҲ—з ”еҸ‘йЎ№зӣ®зӯүпјҢд»ҘиҝӣдёҖжӯҘеўһејәе…¬еҸёз»јеҗҲз«һдәүеҠӣе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•иғҪеҠӣгҖӮвҖқ

гҖҖгҖҖеҺӮе•ҶдәүзӣёеёғеұҖдјҒдёҡзә§еӣәжҖҒзЎ¬зӣҳ

гҖҖгҖҖдјҒдёҡзә§SSDд»Ҙе…¶еҚ“и¶Ҡзҡ„иҜ»еҶҷйҖҹеәҰе’Ңй«ҳеҸҜйқ жҖ§пјҢе·ІжҲҗдёәж•°жҚ®дёӯеҝғеә”з”ЁеңәжҷҜзҡ„йҰ–йҖүеӯҳеӮЁдә§е“ҒгҖӮдјҙйҡҸAIжңҚеҠЎеҷЁеӯҳеӮЁйңҖжұӮзҡ„зҲҶеҸ‘ејҸеўһй•ҝпјҢе…ЁзҗғеӯҳеӮЁиҠҜзүҮеҺҹеҺӮеҠ йҖҹе°Ҷдә§иғҪдёҺз»ҸиҗҘйҮҚеҝғеҗ‘дјҒдёҡзә§еӯҳеӮЁеёӮеңәеҖҫж–ңпјҢ并йҖҡиҝҮж·ұеҢ–дә§дёҡй“ҫеҚҸеҗҢгҖҒз”ҹжҖҒеҗҲдҪңзӯүеӨ–延方ејҸпјҢжқҘз»ҙзі»е’ҢжӢ“еұ•еңЁе…¶д»–з»ҶеҲҶйўҶеҹҹзҡ„еёӮеңәд»ҪйўқпјҢиҝҷдёҖиЎҢдёҡи¶ӢеҠҝдёәе…·еӨҮе…Ёй“ҫжқЎз»јеҗҲиғҪеҠӣзҡ„еӣҪеҶ…зӢ¬з«ӢеӯҳеӮЁеҺӮе•ҶеҲӣйҖ дәҶе…ій”®еҸ‘еұ•еҘ‘жңәгҖӮ

гҖҖгҖҖ гҖҖгҖҖ

д»Һдә§е“Ғж ёеҝғжһ„жҲҗжқҘзңӢпјҢдјҒдёҡзә§SSDз”ұдё»жҺ§иҠҜзүҮгҖҒеӣә件гҖҒеӯҳеӮЁд»ӢиҙЁ(NANDFlashгҖҒDRAM)еҸҠжҖ»зәҝз»„жҲҗпјҢе…¶дёӯдё»жҺ§иҠҜзүҮдёҺеӣә件жҳҜеҶіе®ҡдә§е“ҒжҖ§иғҪе’ҢеҸҜйқ жҖ§зҡ„ж ёеҝғпјҡдё»жҺ§иҠҜзүҮдҪңдёәвҖңжҺ§еҲ¶еӨ§и„‘вҖқпјҢиҙҹиҙЈи°ғй…ҚеӯҳеӮЁз©әй—ҙдёҺйҖҹзҺҮпјӣеӣә件зӣёеҪ“дәҺвҖңеә•еұӮж“ҚдҪңзі»з»ҹвҖқпјҢзӣҙжҺҘеҪұе“ҚNANDFlashзҡ„дҪҝз”Ёж•ҲзҺҮдёҺеҜҝе‘ҪпјӣNANDFlashжүҝжӢ…еҺҹе§Ӣж•°жҚ®еӯҳеӮЁ(ж–ӯз”өдёҚдёўеӨұ)пјҢDRAMжҸҗдҫӣж•°жҚ®зј“еӯҳпјҢжҖ»зәҝеҲҷеҶіе®ҡж•°жҚ®дј иҫ“еёҰе®ҪгҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢиҜҘйўҶеҹҹжҠҖжңҜеЈҒеһ’иҫғй«ҳпјҢдё»жҺ§иҠҜзүҮз ”еҸ‘е‘Ёжңҹиҫҫ2е№ҙвҖ”3е№ҙпјҢеӣәд»¶з ”еҸ‘йңҖ1.5е№ҙвҖ”2е№ҙпјҢжҲҗе“Ғд»Һз ”еҸ‘еҲ°зЁіе®ҡе•Ҷз”ЁиҝҳйңҖ2е№ҙд»ҘдёҠпјҢдё”и®ҫи®Ўйҳ¶ж®өйңҖеүҚзһ»жҖ§йҖӮй…ҚNANDиҝӯд»ЈпјҢжҠҖжңҜжҢҒз»ӯеҲӣж–°еҺӢеҠӣиҫғеӨ§гҖӮ

гҖҖгҖҖз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢеӣҪеҶ…дјҒдёҡзә§SSDзӣёе…іеҺӮе•ҶжҢүдёҡеҠЎе®ҡдҪҚеҪўжҲҗе·®ејӮеҢ–еёғеұҖгҖӮдё»жҺ§иҠҜзүҮеҺӮе•Ҷж–№йқўпјҢиҒ”иҠёз§‘жҠҖ(FablessжЁЎејҸ)иҒҡз„ҰеӯҳеӮЁдё»жҺ§дёҺAIoTдҝЎеҸ·еӨ„зҗҶиҠҜзүҮпјҢ2024е№ҙдёҠеёӮеҗҺе·Із§ҜзҙҜжұҹжіўйҫҷгҖҒй•ҝжұҹеӯҳеӮЁгҖҒдҪ°з»ҙеӯҳеӮЁзӯүж ёеҝғе®ўжҲ·пјҢ2026е№ҙдёҖеӯЈеәҰPCIe5.0еӣӣйҖҡйҒ“дә§е“ҒгҖҒUFS3.1дә§е“Ғе®һзҺ°йҮҸдә§еҮәиҙ§пјҢдјҒдёҡзә§PCIe5.0SSDдё»жҺ§иҠҜзүҮиҝӣе…ҘйҮҸдә§жөӢиҜ•йҳ¶ж®өпјҢеөҢе…ҘејҸUFSдё»жҺ§иў«еҲ—дёә第дәҢеўһй•ҝжӣІзәҝгҖӮ

гҖҖгҖҖеӯҳеӮЁжЁЎз»„дёҺз»јеҗҲж–№жЎҲеҺӮе•Ҷж–№йқўпјҢеӨ§жҷ®еҫ®жҳҜе…ЁзҗғйҰ–жү№йҮҸдә§дјҒдёҡзә§PCIe5.0SSDе’ҢеӨ§е®№йҮҸQLCSSD(еӣӣеұӮеҚ•е…ғеӣәжҖҒзЎ¬зӣҳ)зҡ„еӯҳеӮЁеҺӮе•ҶпјҢе…·еӨҮSCMSSD(еӯҳеӮЁзә§еҶ…еӯҳеӣәжҖҒзЎ¬зӣҳ)е’ҢеҸҜи®Ўз®—еӯҳеӮЁSSDдёӨзұ»еүҚжІҝдә§е“ҒиғҪеҠӣпјҢеҸҜжү№йҮҸеҗ‘еҢ—зҫҺе®ўжҲ·дҫӣиҙ§пјҢеҗҢж—¶еңЁеӣҪеҶ…е·Іе®һзҺ°еҜ№еӨҙйғЁдә’иҒ”зҪ‘гҖҒдә‘и®Ўз®—е’ҢAIдјҒдёҡд»ҘеҸҠеӨҙйғЁдё»жөҒжңҚеҠЎеҷЁеҺӮе•Ҷзҡ„иҰҶзӣ–пјҢ2025е№ҙпјҢе…¬еҸёе·ІйҖҡиҝҮеҢ—зҫҺAIеӨҙйғЁе…¬еҸёзҡ„жөӢиҜ•еҜје…ҘгҖӮ

гҖҖгҖҖдҪ°з»ҙеӯҳеӮЁжһ„е»әдәҶSATASSDгҖҒPCIeSSDгҖҒCXLDRAMжЁЎз»„зӯүе®Ңж•ҙдјҒдёҡзә§дә§е“Ғзҹ©йҳөпјҢжҲҗеҠҹеҲҮе…ҘеӨҙйғЁOEM(еҺҹе§Ӣи®ҫеӨҮеҲ¶йҖ е•Ҷ)еҺӮе•ҶгҖҒAIжңҚеҠЎеҷЁеҺӮе•ҶеҸҠдә’иҒ”зҪ‘дјҒдёҡдҫӣеә”й“ҫпјҢжҳҺзЎ®е°ҶдјҒдёҡзә§дёҡеҠЎдҪңдёәж ёеҝғдёҡз»©ж”Ҝж’‘пјҢжӯЈз§ҜжһҒжӢ“еұ•еҢ—зҫҺжңҚеҠЎеҷЁеёӮеңәгҖӮ

гҖҖгҖҖжұҹжіўйҫҷе…¬еҸёеңЁдјҒдёҡзә§еӯҳеӮЁдёҡеҠЎдёҠеқҡжҢҒе·®ејӮеҢ–гҖҒд»·еҖјеҢ–гҖҒе®ҡеҲ¶еҢ–и·ҜзәҝпјҢжҺЁеҮәдәҶеӨҡж¬ҫй«ҳйҖҹдјҒдёҡзә§SSDдә§е“ҒпјҢе…¶DDR5еҶ…еӯҳиҰҶзӣ–16GBвҖ”256GBпјҢеңЁеӨҡдёӘеӣҪдә§CPUе№іеҸ°е®һзҺ°жңҚеҠЎеҷЁе…је®№жҖ§йӘҢиҜҒпјҢзӣ®еүҚе·ІжҺЁеҮәдә‘з«ҜAIз”ЁSOCAMMеҶ…еӯҳпјҢеёғеұҖMRDIMM/CXLзӯүеүҚжІҝеҪўжҖҒгҖӮ2025е№ҙе…¬еҸёдјҒдёҡзә§еӯҳеӮЁдёҡеҠЎж”¶е…ҘиҫҫеҲ°17.83дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ93.30%гҖӮ

гҖҖгҖҖеҫ·жҳҺеҲ©е…·еӨҮвҖңдё»жҺ§+еӣә件+еңәжҷҜйҖӮй…ҚвҖқе…Ёй“ҫи·Ҝе®ҡеҲ¶иғҪеҠӣпјҢд»Ҡе№ҙ4жңҲ9ж—ҘпјҢеңЁжҺҘеҸ—зү№е®ҡеҜ№иұЎи°ғз ”ж—¶пјҢеҫ·жҳҺеҲ©иЎЁзӨәпјҢе…¬еҸёдјҒдёҡзә§дёҡеҠЎжӯЈеӨ„дәҺеҠ йҖҹжү©еј йҳ¶ж®өпјҢзӣёе…іе®ўжҲ·е’ҢйЎ№зӣ®йғҪеңЁзЁіжӯҘжҺЁиҝӣгҖӮдёҖж–№йқўпјҢе…¬еҸёжҢҒз»ӯж·ұеҢ–дёҺеӨҙйғЁдә‘жңҚеҠЎеҺӮе•Ҷзҡ„еҗҲдҪңпјӣеҸҰдёҖж–№йқўпјҢд№ҹеңЁйҖҡиҝҮдјҒдёҡзә§дә§е“ҒжӢ“еұ•жӣҙе№ҝжіӣзҡ„ж•°жҚ®дёӯеҝғе’ҢжңҚеҠЎеҷЁеңәжҷҜпјҢе…¬еҸёдјҒдёҡзә§ж”¶е…Ҙ规模еҸҠ收е…ҘеҚ жҜ”еқҮеңЁжҢҒз»ӯжҸҗеҚҮгҖӮйў„жңҹжңӘжқҘйҡҸзқҖе…¬еҸёдјҒдёҡзә§дёҡеҠЎж”¶е…Ҙ规模зҡ„жҢҒз»ӯеўһй•ҝпјҢ规模ж•Ҳеә”еҜ№е…¬еҸёиҙ№з”Ёз«Ҝзҡ„ж‘Ҡи–„дҪңз”Ёд№ҹдјҡжҢҒз»ӯйҮҠж”ҫгҖӮ

гҖҖгҖҖж•ҙдҪ“жқҘзңӢпјҢдјҒдёҡзә§еӯҳеӮЁдёҡеҠЎе…·еӨҮеҚ•д»·й«ҳгҖҒдҪ“йҮҸеӨ§гҖҒе®ўжҲ·й»ҸжҖ§ејәзҡ„зү№зӮ№пјҢдёҚд»…йңҖиҰҒ规模еҢ–з»„иЈ…дә§иғҪпјҢжӣҙеҜ№дә§е“ҒйӘҢиҜҒгҖҒиҙЁжҺ§гҖҒдёҖиҮҙжҖ§дәӨд»ҳеҸҠе№іеҸ°еҜје…ҘиғҪеҠӣжҸҗеҮәй«ҳиҰҒжұӮпјҢдә§дёҡеЈҒеһ’жҳҫи‘—гҖӮзӣ®еүҚжө·еӨ–еҺӮе•Ҷд»ҚеҚ жҚ®е…ҲеҸ‘дјҳеҠҝпјҢдҪҶйҡҸзқҖеӣҪеҶ…еӯҳеӮЁиҠҜзүҮеӣҪдә§еҢ–иҝӣзЁӢеҠ йҖҹпјҢеӣҪеҶ…еҺӮе•ҶжӯЈеҮӯеҖҹжҠҖжңҜзӘҒз ҙгҖҒдҫӣеә”й“ҫеҚҸеҗҢдёҺжң¬еңҹеҢ–жңҚеҠЎдјҳеҠҝеҝ«йҖҹиҝҪиө¶пјҢжңүжңӣйҖҗжӯҘеҲҮе…Ҙе…Ёзҗғдё»жөҒеёӮеңә并еҚ жҚ®йҮҚиҰҒд»ҪйўқгҖӮгҖҖ

гҖҖгҖҖ(жң¬ж–Үе·ІеҲҠеҸ‘дәҺ5жңҲ30ж—ҘеҮәзүҲзҡ„гҖҠиҜҒеҲёеёӮеңәе‘ЁеҲҠгҖӢгҖӮж–ҮдёӯжҸҗеҸҠдёӘиӮЎд»…дёәдёҫдҫӢеҲҶжһҗпјҢдёҚдҪңжҠ•иө„е»әи®®гҖӮ)