钢板钻龙头欣兴工具IPO获批,高毛利与业绩持续性被监管层关注。

近日,浙江欣兴工具股份有限公司(以下简称“欣兴工具”)发布公告称,证监会同意公司首次公开发行股票的注册申请。这意味着,欣兴工具已经通过IPO所有审核和注册环节,只待上市发行。

欣兴工具将扩大产能作为公司目前最迫切的任务,拟通过本次上市募集资金扩建新生产基地,引进国内外先进生产设备,解决公司数控刀具产能瓶颈。据公司披露,本次募投项目达产后,预计将新增500万件/年螺纹刀具、100万件/年可换刀头式刀具、45万件/年整体硬质合金钻头以及15万件/年夹具的产能,预计每年 实现营业收 入约51000万元,新增净利润约10894.20万元。

国内钢板钻龙头企业

欣兴工具是一家孔加工刀具生产企业,主营业务为孔加工刀具中钻削刀具产品的研发、生产和销售业务。核心产品主要为环形钻削系列产品与实心钻削系列产品,其中环形钻削系列产品主要包括钢 板钻、孔钻等,实心钻削系列产品则主要包括铲钻、整硬钻及台阶钻等。

附图:欣兴工具主要产品情况

来源:招股书

在核心技术方面,经过多年发展,欣兴工具已经形成切削力与切屑控制技术、精密磨削技术、精细热加工技术及精益生产与检测技术等4大核心技术。据招股书介绍,公司的“创恒”商标被国家工商总局认定为“中国驰名商标”,公司的“多刃钢板钻”被国家五部委认定为“国家重点新产品”。

目前,我国刀具行业内细分领域较多,国内刀具企业数量也相当庞大,行业内市场集中度较低。 据欣兴工具结合2024年国内硬质合金刀具的市场规模以及工具钢刀具的市场规模计算,2024年公司硬质合金刀具和工具钢刀具产品的市场份额分别为0.81%和1.01%;结合2024年国内孔加工刀具的市场规模计算,2024年公司孔加工刀具的市场份额为1.90%;同时,根据中国机床工具工业协会工具分会出具的证明,在国内刀具生产企业中,公司钢板钻产品销售数量排名第一。

虽然如此,但招股书仍指出,跨国企业刀具业务起步较早,借助其技术、资本优势,目前在高端刀具市场占据较大市场份额,形成了较强的竞争优势。 同时,以山特维克、肯纳金属、伊斯卡为代表的跨国企业产品链较长,可以提供覆盖刀具上下游行业的全产业链服务,具有较强的竞争实力。尽管在国家政策支持下,国内企业不断发展壮大,但是在整体研发、制造、销售实力上与跨国刀具企业相比仍有一定差距。

业绩持续性、稳定性被重点关注

近年来,欣兴工具的业务发展情况良好,经营业绩表现也可圈可点。 数据显示,2023年、2024年及2025年(报告期),公司环形钻削系列产品及实心钻削系列产品销量分别为617.60万件、702.14万件及 771.60万件;报告期内营业收入分别为42525.27万元、46727.27万元及51164.40万元,扣非归母净利润分别为17052.57万元、18364.64万元及19556.94万元,经营活动产生的现金流量净额分别为25434.11万元、19359.41万元及23231.91万元。

在招股书中,欣兴工具选取了恒锋工具(300488.SZ)、华锐精密(688059.SH)、欧科亿(688308.SH)、沃尔德(688028.SH)作为同行业可比上市公司。对比2025年业绩数据,可比公司中有3家公司业绩增速较高,其中,恒锋工具的净利润同比增长了31.09%,华锐精密同比增长了74.44%、欧科亿同比增长了77.59%,只有沃尔德业绩略有下降。而欣兴工具2025年净利润增速为6.54%。

对此,深交所在第三轮问询函中,要求公司解释:“2025 年发行人业绩变化情况及主要影响因素,与同行业可比公司业绩变动趋势差异较大的原因。” 欣兴工具回复称,公司产品形态和类型、应用领域和场景、技术门槛等均与同行业公司不同,此外,同行业公司借助资本市场产能快速提升,而公司产品产量增速相对平稳,因此,其净利润增速慢于同行业公司。

此外,欣兴工具业绩增长的持续性、稳定性也一直是交易所关注的重点。 比如在第二轮审核问询函中,深交所就要求其解释2025年上半年对客户B&D LTD销售收入下降的原因,以及是否存在被潜在竞争对手替代的风险,并要求其分析公司业绩是否具备成长性及客观依据,是否存在业绩大幅下滑风险。

欣兴工具表示:“公司2025年1-6月对印度客户B&D LTD销售收入有所下降,主要受客户自身市场开拓以及销售计划影响,同时受到 2025 年以来印度政府基建相关投资放缓等因素综合影响。”

就欣兴工具最新版招股书披露的数据来看,其2025年对大客户B&D LTD的销售金额从2024年的1983.50万元下降至1252.01万元,该客户也从其第二大客户变成第三大客户。 另外,来自另一位大客户泛音的收入也从2024年的1509.01万元,减少至2025年的1400.15万元,只不过泛音的客户排位从2024年的第三大客户跃升至2025年的第二大客户。

在第三轮问询中,深交所再次对其业绩稳定性提出问题,要求公司结合市场拓展、产品集中度、与同行业可比公司对比情况、公司业绩驱动因素的最新变化情况、2025年度和 2026 年一季度业绩预计情况、主要原材料价格变动趋势、下游客户经营情况等,进一步分析公司业绩变化趋势,是否存在业绩大幅下滑风险。

欣兴工具在回复中表示:2025年,公司未经审计的营业收入约51160.10万元(实际为51164.40万元),较2024年增长约9.49%(实际为9.50%),未经审计的净利润约19892.66万元(实际为19760.85万元),较2024年增长约7.25%(实际为6.54%);2026年1月-3月,预计营业收入1.27亿元-1.32亿元,较去年同期增长约7.70%-11.94%,预计净利润0.50亿元-0.52 亿元,较去年同期增长约6.58%-10.85%,整体而言,公司未来业绩大幅下滑的风险较小。

欣兴工具的答复并未彻底消除交易所的疑虑,在审议会议的现场问询中,上市委再次要求欣兴工具“结合主要产品市场规模及变动趋势、技术水平和创新性、原材料价格波动、在手订单、募投项目等情况,说明发行人业绩是否可持续增长,是否存在下滑风险。”

对于可能面临的业绩波动风险,欣兴工具在招股书中表示:“公司经营业绩与钢结构工程、轨道交通、汽车制造业、造船业、能源装备等下游应用领域的需求直接相关,同时亦受行业竞争状况、自身产品技术迭代速度、新产品市场推广情况等因素影响。若未来出现下游市场需求降低、市场竞争加剧、公司产品性能指标无法满足下游客户需求等情形,则将导致公司经营业绩下滑,导致公司面临业绩波动的风险。”

研发费用率低于行业均值

欣兴工具在招股书中表示:“本次募投项目新增较多产能,未来若同行业竞争对手或其他市场新进入者跟进大规模投资扩产,提高对相关产品的研发投入并加大市场拓展力度,若公司不能保持持续的创新、较高的质量标准、稳定的产品品质,不能在未来的发展中继续扩大规模、提高品牌影响力,不能持续保持与客户良好的合作关系,公司可能面临由于市场竞争带来的市场占有率下降、新增产能消化不及预期、毛利率下降、盈利能力下降的风险。”如此表述意味着,足够的研发投入对于提高公司竞争力,保持盈利能力意义重大。

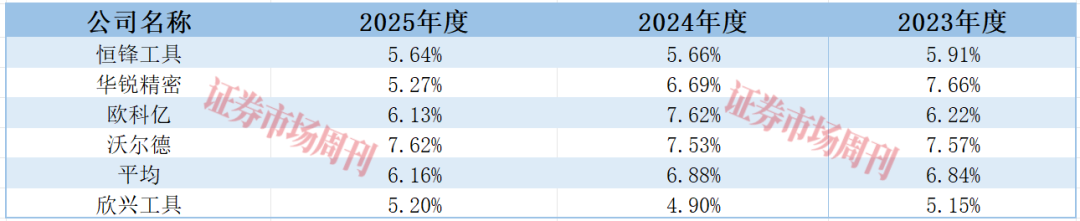

根据招股书披露,报告期内,欣兴工具研发费用分别为2191.82万元、2287.77万元和 2661.11万元,占营业收入比例(研发费用率)分别为5.15%、4.90%和5.20%。 从公司表现来看,研发费用率有所波动。

报告期各期,同行业可比公司恒锋工具、华锐精密、欧科亿、沃尔德的研发费用率平均值分别为6.84%、6.88%和6.16%。相比之下,欣兴工具的研发费用率为5家企业中最低的,且低于行业均值。

表1:同行业可比公司研发费用率对比情况

来源:招股书、Wind

对于上述情况,公司在招股书中给出的解释是:“公司研发投入占比相对较低,主要系公司自设立以来一直专注于孔加工刀具中的钻削刀具,而同行业上市公司则在车削刀具、铣削刀具、钻削刀具等多个细分领域开展业务,包括华锐精密、欧科亿在内的企业亦向上游布局,开展合金材料的研发及生产,故导致其整体研发投入规模较大。”

不过,据问询回复内容显示,欣兴工具各期研发项目中以新产品研制为主,占比约九成,而对主要产品钢板钻研发投入则比较少。

另外,从研发费用明细来看,报告期内,欣兴工具研发费用中的材料费用分别为399.39万元、309.16万元、375.67万元,随研发项目推进、阶段调整及工艺优化有所波动。研发人员方面,公司专注于孔加工刀具中的钻削刀具,注重研发人员的行业经验及实操能力, 截至2025年末,公司研发人员合计107人,占员工总数的16.36%,其中,专科及高中以下学历的研发人员共计79名,占比在七成以上。

在问询函中,交易所也要求欣兴工具解释报告期初研发材料费用较高,后期下降的原因;钢板钻研发投入较少的原因,公司研发投入能否维持产品的技术优势;研发人员专业、学历与其从事的研发工作岗位、内容的匹配关系,公司研发人员学历构成与同行业可比公司是否存在显著差异,是否符合行业特征及研发需要。

毛利率远超行业平均水平

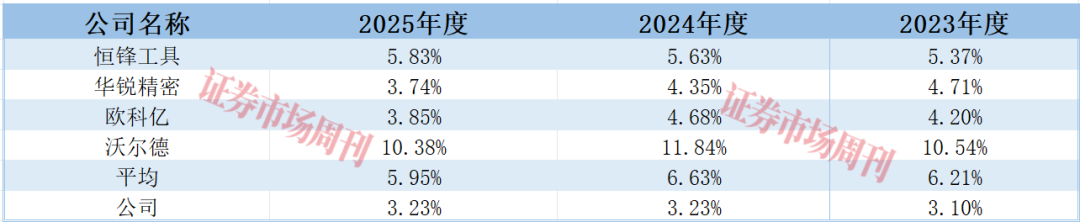

除研发费用外,欣兴工具的销售费用率也是低于同行业可比公司的。 据招股书披露,报告期内,公司的销售费用率分别为3.10%、3.23%和3.23%,而同行业4家可比公司的销售费用率均值分别为6.21%、6.63%和5.95%。

表2:同行业可比公司销售费用率对比情况

来源:招股书、Wind

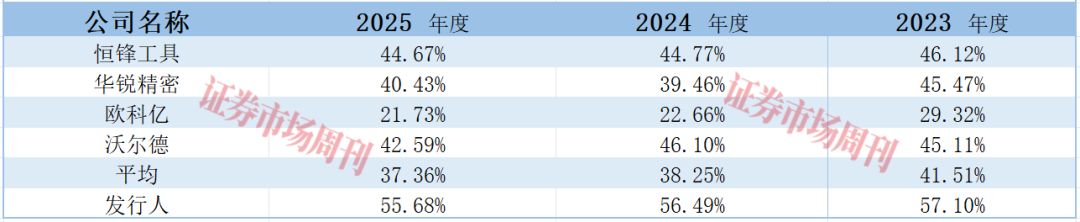

与研发费用率和销售费用率偏低不同的是,欣兴工具的毛利率却是几家同行业可比公司中最高的。 数据显示,报告期内,欣兴工具的综合毛利率分别为57.10%、 56.49%及55.68%,而4家同行业可比公司的毛利率均值分别为41.51%、38.25%和37.36%。相比之下,欣兴工具的毛利率在整个报告期内不但高于行业均值,且也是5家同行业公司中最高的。

表3:同行业可比公司毛利率对比情况

来源:招股书、Wind

在问询函中,深交所要求欣兴工具分析其毛利率高于同行业可比公司的原因及合理性以及公司高毛利率是否可持续。 欣兴工具在招股书中对其毛利率高于行业可比公司的原因,总结为四点:其一是公司与同行业上市公司处于金属切削刀具行业不同的细分领域,在产品结构、下游应用领域存在差异;其二是公司产品主要面向孔加工领域,该细分领域技术难度较大,市场竞争缓和,产品整体毛利水平较高;其三是公司在钻削刀具领域具有较高的市场地位,通过多年的技术研发及产品开发,形成了较强的技术壁垒及产品壁垒。

此外,从欣兴工具的产品结构来看,报告期各期,其钢板钻产品实现的收入分别为31072.84万元、34057.47万元及36858.81万元,占公司主营业务收入的比例分别为73.71%、73.44%及72.44%。 钢板钻贡献的收入超过了总营收的七成,系公司的核心产品,除核心产品外的其它刀具产品目前整体销售规模较小,因此,欣兴工具的营收依赖于单一产品。

对于上述情况,欣兴工具表示:“若公司无法提高自身产能水平、除核心产品外的其它刀具产品无法快速提高销售规模,则将对公司未来经营规模的持续提高带来一定的不确定性。未来,若由于下游市场需求饱和、竞争加剧导致产品售价下降等因素,导致公司所处单一细分市场的需求增长放缓以及毛利率水平下降,则将对公司业务规模的增长以及盈利能力造成一定不利影响。”