对于PCB成为AI崛起后受益最大的行业之一,千亿市值的鹏鼎控股正在加快投建产能,补齐短板。

印刷线路板(PCB)行业主要上市公司2026年一季报业绩普遍表现出色,市值超过1600亿元的鹏鼎控股(002938.SZ)成为少数营收及利润均同比下降的公司。但公司在4月30日表示,高多层板产品已陆续获得或正在加速推进各大知名云服务厂商的产品认证,公司在服务器领域虽起步稍晚,但早在行业发展初期便深耕高精密PCB技术,待产能逐步释放后,公司有能力快速获得下游头部客户认可,推动业务高速增长。

多位公募基金经理在一季报中提到,高端PCB企业和光模块等企业受益于AI基建的拉动,2026年净利增速预期普遍较高;PCB上游的量价齐升的投资机会一方面来自产品升级或材料升级,另一方面来自供不应求导致的缺货提价,部分公司可能在未来的业绩弹性更为明显。鹏鼎控股的类载板产品恰好印证了该预期,公司预计随着800G/1.6T光模块市场的蓬勃发展,2026年相关产品的营收将实现数倍增长。

净利润同比下降

毛利率回升

2026年一季度,鹏鼎控股实现营业收入79.86亿元,同比下降1.25%,实现归母净利润4.63亿元,同比下降5.21%。这是继2025年第四季度以来,公司第二次出现单季净利润同比下滑。

4月30日,公司在2026年一季报电话交流会上表示,公司营收同比呈现微幅回落,主要系上年同期营收基数较高所致;归母净利润同比承压,核心受汇兑损失及固定资产折旧增加等因素影响,若剔除上述因素干扰,公司经营表现良好。

公司在会上指出,一季度毛利率达到22.9%,同比增加5.1个百分点,接近2025年下半年行业旺季时公司毛利率水平。毛利率提升主因产品结构持续优化,高附加值、高毛利相关产品营收占比稳步提升,有效对冲部分成本压力,带动整体毛利率水平提高。

按照下游应用领域不同,公司的PCB产品可分为通讯用板、消费电子及计算机用板、服务器及其他用板等。从公司在消费电子的应用领域来看,尽管全球存储芯片等关键元器件的波动给2026年的智能手机销售带来了一定压力,但随着下游品牌商加大对AI应用、折叠机等高端机型的投入,高端智能手机有望成为智能手机市场仍保持增长的产品。此外,公司已成为全球AI眼镜的重要供应商,并与全球多家知名品牌厂商建立了稳固的合作关系,未来将继续受益于端侧AI产品的发展浪潮。

根据IDC的预测,2025年全球AI眼镜出货量突破950万副,较2024年增长255.5%。随着产品形态的持续创新和应用场景的不断拓宽,智能眼镜有望成为下一代人机交互的入口,为消费电子市场带来新的增长动力。IDC预计,到2030年全球智能眼镜市场出货量将突破2700万台,预计2025年至2030年的五年复合增长率将达到23.33%。

在互联网云厂商大规模推进数据中心建设、加速AI算力集群扩张的背景下,市场对800G/1.6T光模块的需求旺盛,同时,整个行业的技术迭代节奏也在不断加快。鹏鼎控股类载板产品自2024年起切入800G/1.6T光模块这一高增长领域,并与客户合作开发下一代3.2T光通讯解决方案。随着800G/1.6T光模块市场的蓬勃发展,公司相关业务亦实现了快速增长,公司预计2026年相关营收将实现数倍增长。

资本开支加大

扩产锚定AI赛道

近年来,AI技术的发展带动服务器及光模块市场爆发式增长,进而为PCB行业,特别是高密度连接板及高多层板市场带来巨大的增长空间。与此同时,为满足日益增长的算力需求,各大AI服务器厂商正加速推进新技术的创新与研发,这进一步推动了PCB产品在材料与规格上的持续升级。2025年,鹏鼎控股研发投入达24.59亿元,同比增长5.79%,占营业收入的比重为6.28%。

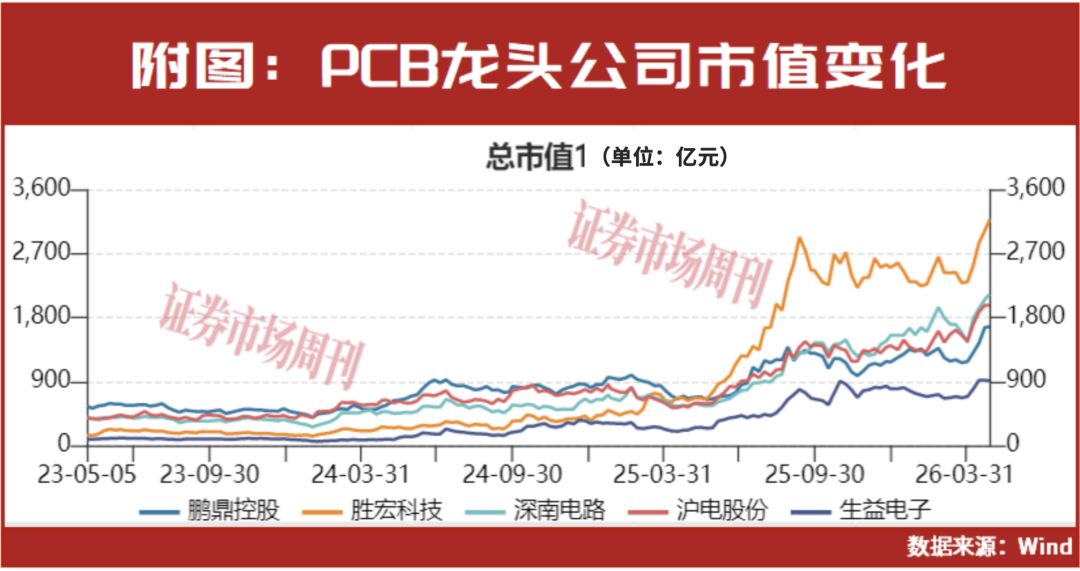

值得关注的是,在AI基建狂潮席卷PCB行业之前,鹏鼎控股的市值曾长期位列行业前两名。但2024年-2025年,公司的营收增速与同行的差距拉大,2025年第三季度起公司股价回落,市值排名退出行业前三。

公司在前述电话会上表示,其在服务器领域虽起步稍晚,但早在行业发展初期便深耕高密度连接板(HDI)、类载板(SLP)等高精密PCB技术,积累了深厚的技术、工艺制造与量产能力,而AI服务器对PCB的高阶化、高精密化需求,与公司技术优势高度契合,实现了精准技术卡位。待相关产能逐步释放后,凭借领先的技术实力、稳定的产品品质及高效的交付能力,公司有能力快速获得下游头部客户认可,推动业务高速增长。

面对AI服务器市场对PCB产品升级所带来的市场机遇,公司于2025年进一步加速了针对AI服务器产品的市场开拓与客户认证进程。目前,公司高阶HDI类产品已成功打入该领域,并将逐步实现量产;同时,公司亦在积极弥补高多层板类产品的产能短板,持续精进相关产品的技术水平,公司高多层板产品已陆续获得或正在加速推进各大知名云服务厂商的产品认证,全方位提升公司在AI服务器市场的综合竞争力。

2026年一季度,鹏鼎控股固定资产和在建工程分别为173.81亿元和47.63亿元。公司表示,资本开支投入采用分步投产、分批释放的节奏,对应的固定资产折旧将按照会计准则分阶段确认。同时,公司光模块用板及算力领域的高阶HDI、高多层板等核心扩产品类,当前市场需求旺盛,产品盈利能力较强,新增产能投产后将能够有效提升公司营收及获利水平。

从产能布局来看,公司在淮安园区扩充高阶PCB产能,预计至2026年底,淮安园区的智慧型高密度互连板与高多层板产能将实现翻倍增长,显著提升公司在AI服务器类产品领域的供给能力,同时,公司于2026年初与淮安经济技术开发区签署投资协议,拟于未来投资110亿元建设高端PCB项目生产基地。

在海外,公司泰国一厂已于2025年5月进入试产阶段,主要生产高阶智慧型高密度互连板、高多层板及光通讯模块产品。随着产能利用率的提升,公司将不断优化产品组合,进而提升产品毛利率。同时,公司泰国二厂、三厂、五厂及机械钻孔中心四座厂房正在同步建设。未来,这些新增产能将有效满足客户对高阶AI产品日益增长的需求,进一步巩固公司在全球高端电子制造领域的竞争优势。

公募基金重仓

掘金PCB产业链

根据公募基金2026年一季报,多位基金经理看好PCB产业上下游,并纳入重点持仓范围。

中邮创业基金经理李沐曦指出,全球AI算力建设持续加速,海外云厂商与芯片巨头资本开支高增,带动高速光模块、CPO等光通信环节需求刚性释放;高端PCB受益于AI服务器架构升级,价值量与订单同步提升,龙头公司业绩弹性显著。财通基金经理夏钦认为,高端PCB企业和光模块等企业受益于AI基建的拉动,2026年净利增速预期普遍较高。

鹏华基金经理陈璇淼表示,无论是PCB还是光通信的架构,都在发生重大变化,这些产业链变化带来的对材料、设备、工艺的升级迭代引发了诸多细分赛道从0到1的投资机会。基于这些产业趋势,多只公募基金对部分PCB子领域进行了重点配置。例如,大成基金经理王帅重点关注新的PCB架构,财通基金经理金梓才增配了PCB上游产业,易方达基金经理张清华侧重于推理PCB及上游行业。

金梓才表示,PCB上游的量价齐升的投资机会一方面来自产品升级或材料升级,另一方面来自供不应求导致的缺货提价,这一部分公司可能在未来的业绩弹性更为明显。张清华指出,此轮AI的产业落地速度确实是前所未有,去年见证了AI辅助编程的落地,今年感受到了AI助理的爆发,AI真正意义上完成了从程序员到B端白领甚至是更为广阔的C端的扩圈,考虑到AI整体从训练往推理迁移,该基金权益整体侧重于更加受益于推理时代的光通信、光纤光缆、推理PCB及上游行业等。

(本文已刊发于5月9日出版的《证券市场周刊》。文中提及个股仅为举例分析,不作投资建议。)