青岛双星以49.27亿元收购锦湖轮胎45%股权,旨在解决同业竞争、发挥协同效应并提升盈利能力。

近日,青岛双星(000599.SZ)发行股份及支付现金购买资产并募集配套资金事项获得证监会同意注册批复。此次交易完成后,青岛双星将实现间接持有锦湖轮胎45%的股份并控股锦湖轮胎。

青岛双星与锦湖轮胎均以轮胎为主业,在同一控股股东控股之下,同业竞争问题一直备受关注,通过此次收购,将解决青岛双星同业竞争问题,同时,也有利于进一步提升青岛双星的整体业务规模和市场竞争力,提升其在全球市场的竞争地位。

交易对价近50亿元

据青岛双星发布的《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》(以下简称“报告书”)介绍,青岛双星此次购买的是星投基金全部财产份额及星微国际0.0285%的股权。 在本次重组前,星投基金持有星微国际99.9715%的股 权,星微国际通过全资子公司星微韩国持有锦湖轮胎45%的股份并控股锦湖轮胎。因此, 本次重组完成后,上市公司将直接和间接持有星投基金全部财产份额及星微国际100%股权,从而间接持有锦湖轮胎 45%的股份并控股锦湖轮胎。

锦湖轮胎是青岛双星控股股东双星集团于2018年4月通过其子公司星微韩国收购的韩国上市公司,当时星微韩国投资6463亿韩元(约 39 亿元人民币),以每股5000 韩元的价格认购锦湖轮胎新发行的1.29亿股股份,占锦湖轮胎发行后总股本的45%,成为锦湖轮胎的控股股东。

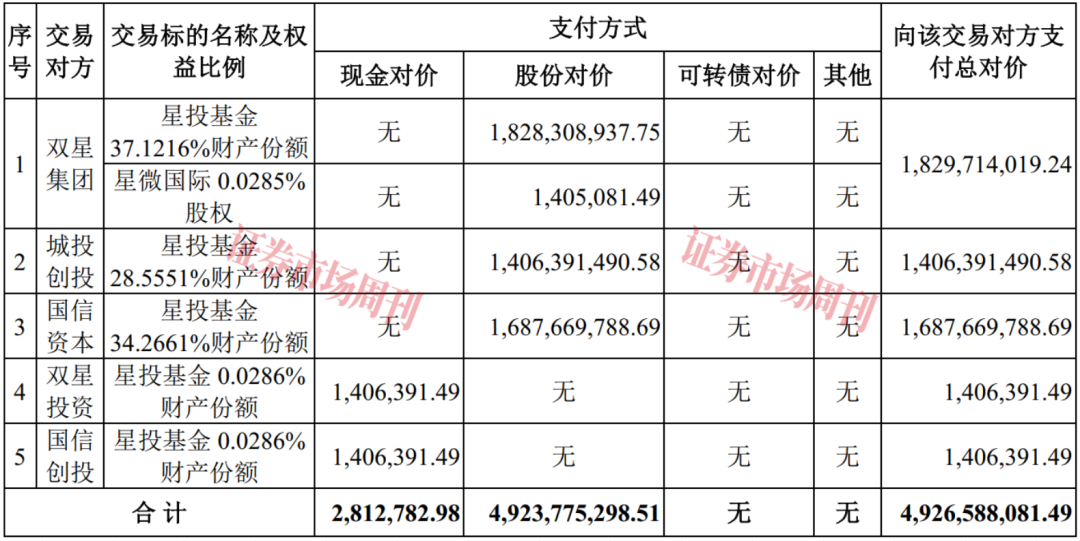

本次交易中,青岛双星共有5个交易对方, 其中,双星集团持有星投基金37.1216%的财产份额,持有星微国际0.0285%股权;城投创投持有星投基金28.5551%财产份额;国信资本持有星投基金34.2661%财产份额,对于上述3个交易对方,青岛双星拟通过发行股份方式购买相应财产份额。此外,双星投资和国信创投则各自持有星投基金0.0286%财产份额,青岛双星通过其全资子公司叁伍玖公司以支付现金方式购买其相应财产份额。

本次交易的5个交易对方中,双星集团为青岛双星的控股股东,双星投资为双星集团的控股子公司, 城投创投为青岛双星间接控股股东城投集团的控股子公司;国信资本及其控股股东国信金融合计持有青岛双星5%以上的股份,国信创投为国信金融的控股子公司。因此,上述交易对方与青岛双星均为关联方,本次交易属于关联交易。

表1:本次重组支付方式

来源:报告书

此次收购的两个标的之中,星投基金是持股平台,通过星微国际间接持有锦湖轮胎45%股份,此外,无其他实际经营活动;另一标的为星微国际也是持股平台,除间接持有锦湖轮胎45%股份外,同样无其他实际经营活动。

交易价格方面,标的资产的交易总价为49.27亿元。 据公司披露的估值信息显示,相关资产的评估基准日为2023年12月31日,星投基金合伙人全部权益的评估值为49.25亿元,评估增值14.8亿元,增值率为41.23%;星微国际股东全部权益的评估值为 49.30亿元,评估增值17.14亿元,增值率为53.30%。其中核心资产锦湖轮胎股东全部权益的评估值折合人民币为123.40亿元(取整),评估增值53.78亿元,增值率为77.18%。

表2:标的资产的评估及作价情况

来源:报告书

根据本次交易评估定价结果,锦湖轮胎评估值对应二级市场交易价格为7791韩元/股。截至2026年2月9日,锦湖轮胎在韩国证券交易所二级市场的收盘价为6910韩元/股,故本次交易锦湖轮胎评估值较目标公司二级市场交易价格溢价约12.75%。 对此,青岛双星在报告书中表示:“如未来政策法规、经济形势、市场环境等因素出现重大不利变化,可能导致目标公司评估值与其二级市场交易价格存在较大差异,提醒投资者注意该风险。”

业绩承诺覆盖不足

在此次并购重组中,青岛双星、叁伍玖公司与业绩承诺方签订了业绩承诺补偿协议,业绩承诺期为2026年度、2027年度及2028年度。 双星集团、城投创投、双星投资作为业绩承诺方,承诺锦湖轮胎在业绩承诺期每个会计年度的扣除非经常性损益后的归属于母公司股东的净利润,应分别不低于2268.85亿韩元、2437.37亿韩元和2394.24亿韩元。如在业绩承诺期的每一个会计年度结束后,目标公司截至当期期末累计实现净利润数低于截至当期期末累计承诺净利润数,则业绩承诺方应当就不足部分进行补偿。

表3:业绩承诺情况(单位:百万韩元)

数据来源:报告书

对于上述业绩承诺,青岛双星表示:“如果业绩承诺期内,宏观环境、产业政策、行业竞争、主要供应商和客户的经营情况等发生不利变化,或者目标公司自身经营管理及业务发展不及预期,可能导致业绩承诺存在无法实现的风险。虽然上市公司与业绩承诺方就目标公司实现净利润数低于承诺净利润数的情况签订了明确可行的补偿条款,能够较大程度地保护上市公司和中小股东利益, 但本次交易中业绩补偿义务人合计获得的交易对价为323751.19 万元,占总交易对价的比例为65.72%,业绩承诺补偿覆盖率不足100%,且业绩承诺方的补偿义务以其在本次重组中取得的交易对价为限,存在业绩承诺补偿不足的风险。”

报告书披露的募集资金用途显示,所募资金中有281.28万元用于支付本次重组现金对价,占全部募集配套资金金额的比例仅为0.35%,而余下的7.97亿元,则用于补充流动资金、偿还债务,占全部募集配套资金金额的比例达99.65%。

表4:募集配套资金预计使用情况

数据来源:报告书

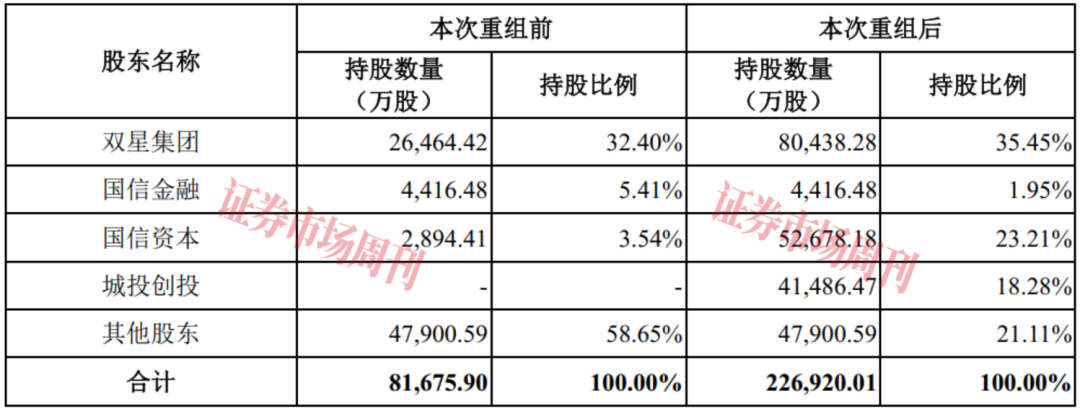

对比本次重组前后对上市公司的持股情况来看,重组完成后,控股股东双星集团的持股比例将从32.40%增加至35.45%,原来就持有青岛双星股份的国信资本持股比例则从3.54%增加至23.21%,原先无上市公司股份的城投创投的持股比例则增加至18.28%, 上述股东均 有增长。不过其他中小股东的股份则被大幅稀释,持股比例从重组前的58.65%,降低至21.11%。

表5:本次重组前后上市公司股权结构变化情况

来源:报告书

据报告书介绍,青岛双星此次重组主要有三方面目的,一方面在于解决同业竞争问题, 本次交易完成后,目标公司将成为青岛双星的控股子公司,目标公司与青岛双星之间的同业竞争问题得以解决; 第二方面在于发挥协同优势, 本次交易完成后,青岛双星将成为从事轮胎研发、生产及销售的全球化专业平台,并进一步发挥与目标公司的协同效应,实现优势互补,打造行业领先上市公司; 第三方面在于注入优质资产,提高上市公司资产规模及盈利能力。 本次交易有利于提升上市公司资产规模及盈利能力,进一步拓展上市公司未来发展空间,提升上市公司核心竞争力,符合上市公司及股东的长远利益和整体利益。

对于此次重组,青岛双星在报告书中表示,公司的传统优势在于卡客车胎(TBR),锦湖轮胎的优势在于乘用车胎(PCR)和轻卡胎(LTR),青岛双星和锦湖轮胎可以充分发挥各自优势形成战略协同效应。 青岛双星发挥TBR产能和国内销售渠道优势,锦湖轮胎发挥PCR产品优势、品牌价值优势、全球销售渠道优势,实现双方产品结构的优化、销售渠道的互补,推动销售规模的增长。

不过,在重组委会议的现场问询中,重组委对其协同机制有疑虑,要求青岛双星结合上市公司与目标公司所在地的法律及文化差异、产品和市场定位差异以及国际贸易形势,说明后续整合面临的主要风险及深化协同机制措施的可行性。

青岛双星资产负债率上升

青岛双星的主营业务为轮胎产品的研发、生产及销售,主要产品为全钢子午线胎、半钢子午线胎、工程胎,应用于商用车、乘用车、工程机械、特种车辆等领域。 2022年、2023年、2024年及2025年上半年,公司实现的营业收入分别为39.10亿元、46.56亿元、43.35亿元及22.72亿元,其中2022年-2024年营收增幅分别为-0.36%、19.05%、-6.89%,营收存在波动; 同期内,净利润金额分别-6.92亿元、-2.35亿元、-3.85亿元及-1.80亿元,净利润持续亏损。

在业绩持续亏损之下,青岛双星存在较大金额的未弥补亏损,截至2025年6月30日,其合并资产负债表未分配利润为-11.74亿元。 对于这一状况,公司在报告书中表示:“虽然通过本次交易,标的公司的盈利将纳入上市公司报表,但由于上市公司未弥补亏损较大,预计本次交易完成后的一段时间内,上市公司仍将存在未弥补亏损,无法向上市公司股东进行现金分红。提请广大投资者关注上市公司存在一定期限内无法进行现金分红的风险。”

青岛双星的负债规模也在不断提升。2022年时,公司的资产负债率为75.84%,到2025年上半年公司的资产负债率已经提升到83.33%。

另外,根据青岛双星发布的2025年业绩预告显示,2025年,归属于上市公司股东的净利润 预计亏损24500万元至36500万元,扣除非经常性损益后的净利润预计亏损30 000万元至42000万元,基本每股收益预计亏损0.30元/股至0.45元/股。

表6:2025年预计业绩情况

来源:2025年度业绩预告

对于业绩变动原因,青岛双星解释称,报告期内,公司继续围绕高质量发展的目标,强化经营改善和创新突破,坚持渠道结构调整和产品结构优化,加快柬埔寨工厂达产进度,全年营业收入预计同比增长5%以上,海外收入同比增长约10%。全年利润总额预计增长约10%,收入和利润的增长主要得益于产品结构的调整以及柬埔寨工厂逐步达产。“但因柬埔寨 PCR(乘用车胎)刚刚全线投产,柬埔寨工厂虽已盈利,但效益尚未达预期,同时叠加原材料价格上涨、汇率波动等因素,公司仍然亏损。”

相比之下,本次收购的目标公司锦湖轮胎近年业绩表现不错,2023年、2024年、2025年1月-6月的营业收入分别为219.86亿元、239.01亿元和123.21亿元,净利润分别为9.32亿元、18.48亿元和5.45亿元。此次重组完成后,青岛双星业绩有望扭亏为盈。

另据报告书披露,2023年5月17日,青岛双星的控股子公司广饶吉星轮胎有限公司(以下简称“广饶吉星”)收到广饶县应急管理局出具的(鲁东广)应急罚〔2023〕2003-1号《行政处罚决定书》,广饶吉星因安全生产主体责任落实不到位,导致发生人员伤害事故造成1人死亡,且在事故发生后没有按照有关规定及时上报事故,被处以罚款合计145万元。

此事发生后,2024年9月,青岛双星通过青岛产权交易所挂牌公开转让的方式将广饶吉星100%股权以2.05亿元的价格转让给了路博橡胶科技有限公司。