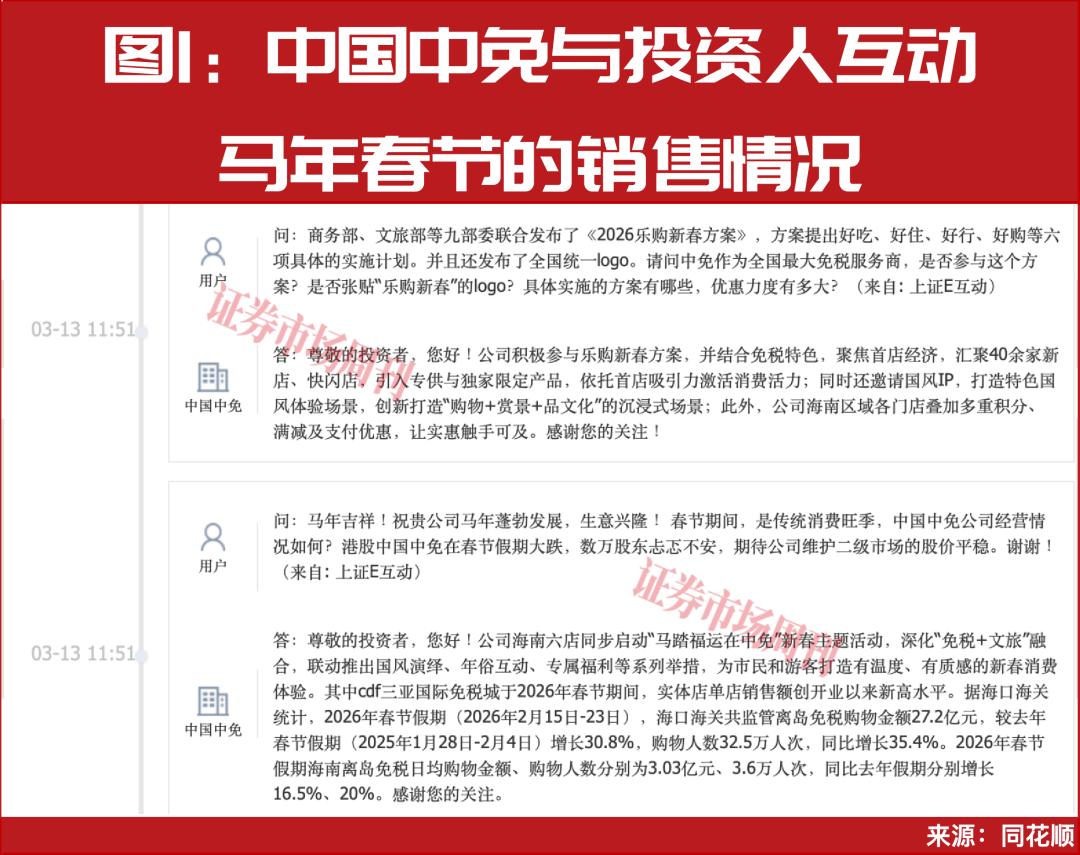

2026年春运及1—2月海南离岛免税消费数据表现强劲,“旅游+免税”模式动力凸显,但中国中免(601888.SH)股价出现阶段性波动。市场对行业增速预期有所调整,国金证券、海通国际等机构看好行业及中国中免后续发展。

3月,中国中免集团将举办全球合作伙伴大会等活动,海南省政府也将通过赛事引流、消费券投放等举措助力行业增长。中国中免龙头地位稳固,国际化布局持续推进,已收购DFS大中华区业务并引进LVMH作为战略投资者。同时中国中免也面临跨境电商冲击、高端消费周期性等挑战,未来需实现二次进化以提升核心竞争力。

离岛免税消费表现强劲

据近日海口海关公布的统计数据,2026年春运期间(2月2日至3月12日),海口海关共监管离岛免税购物金额74.9亿元人民币,按年增长39.8%;购物人数93.7万人次,按年增长30.5%。

再往前回看2026年1—2月,海口海关共监管离岛免税购物金额105.9亿元,免税购物人数127.9万人次,免税购物件数801.2万件,分别同比增长25.9%、16.6%以及9.9%,“旅游+免税”消费模式再次展现了强劲动力。

根据计算,其中2月当月离岛免税购物金额60.6亿元,购物人次71.9万人次,客单价8428元,分别同比增长14.78%、13.29%、1.31%,客单价创下自2022年12月以来的最高值。自2月11日至3月10日,通过该政策购买“零关税”进境商品的购物人数为2.8万人次,购物金额537.31万元。

不过,春节假期后开盘迄今,中国中免股价下跌接近20%,尤其是节后开盘第一天以跌停收盘。而本周该股走势保持震荡,3月16日,中国中免盘中涨幅超过3%。

从基本面来看,此前基于新政等积极因素的推算,市场对于2026年行业的增速预期维持在15%左右。卖方机构普遍认为,这主要系前期市场预期偏高与利空滞后释放,并非趋势反转。

不过国金证券表示,从春节前后的销售情况来看,客户的消费意愿已有所恢复,市场也将增速预期调整为20%以上,但较难达到2025年11月-2026年1月的增速高点30%—40%。

春节假期销售增速之所以没有较1月扩大,主要是由于以下几个原因:首先是免税城在旺季背景下存在接待能力上限,难以进一步增长;其次是近期免税折扣降低,导致代购减少、购物意愿下降;再次是免税消费需求在假期前提前释放。而且在股价下跌背景下,王府井、杜福睿分别获得北京T3、上海浦东T1免税经营权的事件再次被市场热议。

不过,整体上它们对公司影响有限,因为从利润角度看,北京、上海机场渠道对公司的重要性逐年下降,公司核心利益集中于海南;而且从竞争维度看,公司对内资在供应链、品牌合作方面具有显著优势,对外资在部分品类上经营受限。

本周,中国中免的走势较为平稳。国金证券指出,市场担忧有望逐步缓解,看好第一季度的销售表现,2月因增速不及市场预期回调。但3月淡季离岛免税的增长超预期,当月下旬博鳌亚洲论坛等活动将驱动高净值人群前往海南,因此看好销售高增长有望持续。短期来看,折扣缩减、货币升值的带动仍有待体现;中期来看,高端消费复苏、日本旅游回流逻辑不变,看好中长期逻辑不变,给予该股持续推荐。

龙头地位持续稳固

此外,2026中免集团全球合作伙伴大会将于3月27日在上海启幕,同时,中免会员嘉年华将于3月28日至29日正式举办。这场集行业交流、战略发布、沉浸式体验于一体的年度盛宴,一方面携手全球伙伴共绘行业蓝图,另一方面汇聚世界美好解锁春日惊喜,彰显中免集团深化全球合作、引领消费升级的坚定承诺。

海通国际表示,2025年3月—9月,海南离岛免税销售额持续同比下滑,基数较低,因此2026年同期,海南离岛免税销售额或将实现较高增速。2026年财政预算已按各演出赛事进行分配,并且消费券投放力度将保持较高强度。海南省政府自2024年起尝试通过重大演出赛事引流淡季游客,于2025年掌握相关操作诀窍与关键控制节点,政府已将2026年后续数月的重大演出赛事排上日程,预计对淡季引流有显著促进作用。

“2025年数据显示,此类客群的边际消费能力显著强于淡季普通游客。2026年,海南省政府也将继续投放消费券,并且消费券投放力度将保持较高强度,政府已确定关键节点的重点投入从而提高边际效益。”海通国际进一步强调。

中国中免稳固的龙头地位,也让新竞争者投入节奏较为慎重。DFS、SKP等竞争者曾做前期准备介入,但因未想好针对中国中免实际竞争力的策略,新竞争者投入节奏较为慎重或放缓,仍处于观望市场进一步发展的状态。在经历过前两年的低谷期之后,中国中免在离岛免税龙头的优势地位正处于逐步稳固且持续强化的趋势中,新竞争者尚未做好与中国中免竞争或分流客流的应对方案,致使相关项目有所停滞。

不仅是海通国际,中原证券2026年2月发布的中国中免深度分析报告,从国际对比、历史发展、经营挑战、未来转型等维度,剖析了中国中免的行业地位、核心优势与发展困境,同时给出财务预测并提示相关投资风险,强调中国免税运营商正迎来从“政策驱动”到“市场驱动、全球化驱动”的二次进化关键期。

该报告指出,在经营战略上,中国中免属于 “立足本土 + 初步全球扩张” 类型,目前门店仍主要布局国内口岸、市内及海南离岛,与Dufry、乐天的全球均衡布局形成对比。

盈利能力上,2023年中国中免的营业利润率达15.8%,远高于Dufry的2.75%、拉加代尔的4.41%,更是远超陷入亏损的乐天、新罗,核心原因在于中国中免掌握稀缺的牌照与渠道资源,身处政策保护的寡头垄断市场,不仅规避了高额渠道竞标成本,还享有更优的特许经营条款。

同时其依托本土单一且增长迅猛的高端消费客群,形成大单品采购规模,对品牌方议价权极强,且以离岛店为主的渠道组合大幅降低运营成本,叠加承担消费回流国家战略的政策倾斜,构筑了独特的盈利护城河。

2024年,中国中免的海南业务营收占比更是达到51%,成为公司核心增长极。而中国中免的崛起也重塑了全球免税格局,韩国、中国香港等传统免税目的地地位下滑,中国市场在全球奢侈品领域的话语权大幅提升。

国际化布局推进 机遇与挑战并存

同为卖方券商,中原证券特别指出,从国际视野来看,中国中免已跻身全球免税行业第一梯队,2023 年免税商品销售额 96.49 亿美元,全球排名第二,仅次于 Dufry,远超拉加代尔、乐天等巨头。

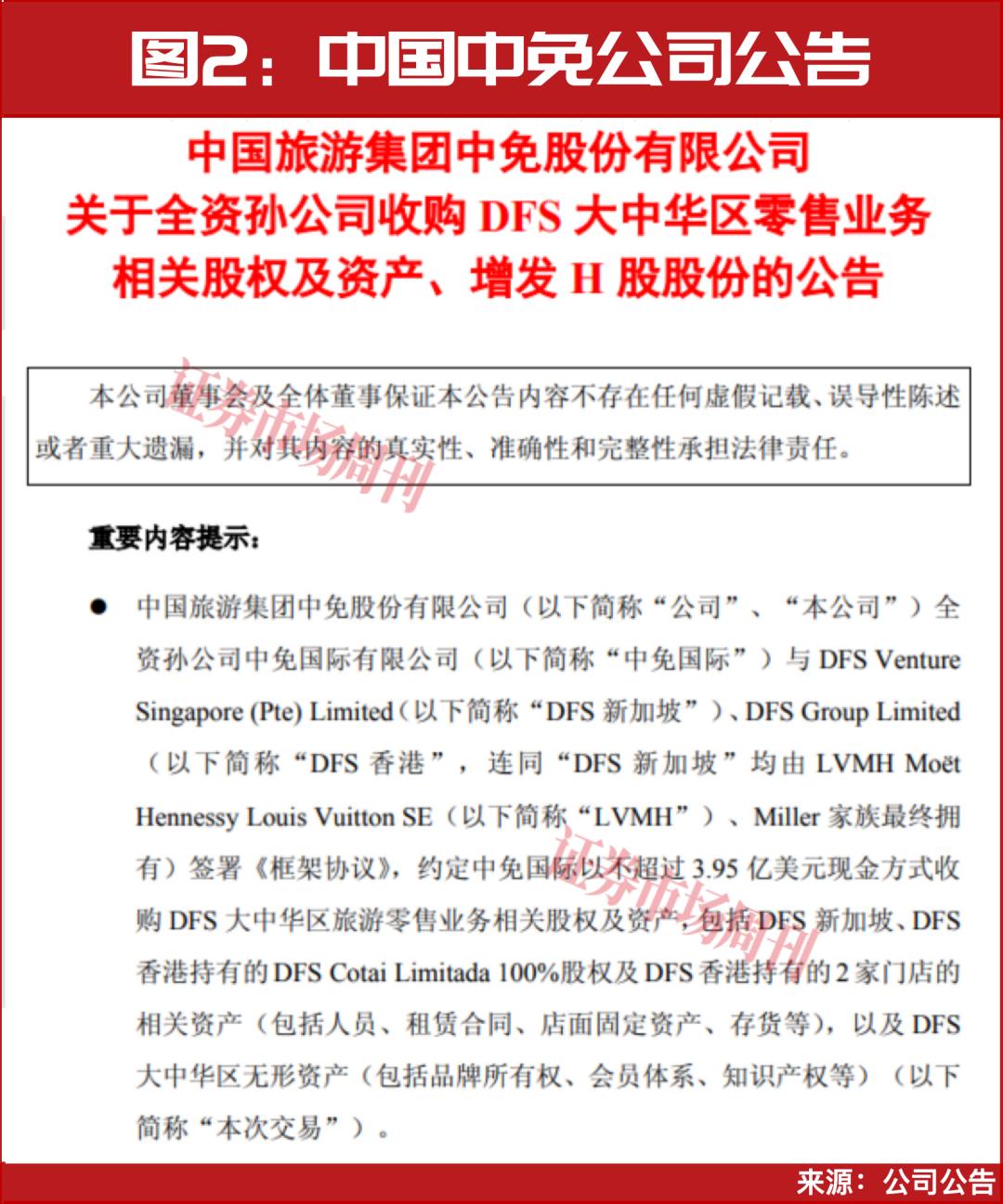

而2026年1月20日,中国中免发布公告称,收购DFS大中华区业务,港股定增引进LVMH,国际化布局更进一步。

公告还提到,中国中免全资孙公司中免国际以不超过3.95亿美元现金方式收购DFS大中华区旅游零售业务相关股权及资产,包括DFSCotaiLimitada100%股权及DFS香港持有的2家门店的相关资产,以及DFS大中华区无形资产。

收购事项交割后,中国中免将以77.21港元/H股的价格,分别向DelphineSAS(LVMH间接全资附属公司)、ShoppersHoldingsHKLimited增发不超过733.01万股及463.74万股H股股份,分别占公司总股本的0.35%和0.22%。公司与LVMH签署战略合作谅解备忘录,拟在双方战略契合的零售领域建立合作关系。具体而言,双方将在产品销售、门店开设、品牌推广、文化交流、旅游服务及客户体验等领域开展合作。

对此,长江证券也表示,此举中国中免旨在整合优质旅游零售渠道网络,提高其在港澳地区旅游零售市场的优势地位。短期增厚利润,长期可依托港澳窗口优势,丰富品类、升级结构,推动国货精品出海,打造本土品牌走向世界的平台。收购资产并表后,将为上市公司带来利润端的直接贡献。

“未来,中国中免有望放大港澳门店渠道优势,实现规模突破。定向引进奢侈品集团LVMH投资者,强化产业协同效应,增强核心竞争力。同时,双方在多维度、全方位的产业合作(高奢等品牌引进、产品采购销售、品牌推广等)中,有望实现强强联合,合作共赢,进一步强化市场领先地位。此外,其将在海内外拓展市场、丰富产品品类、提升消费者体验、优化门店运营等方面持续发力,实现收入业绩稳健增长。”长江证券进一步强调。

尽管成绩斐然,中国中免也面临一些挑战。比如中原证券指出,跨境电商崛起形成直接冲击,其税收优惠与便捷购物体验,削弱了线下免税店的吸引力;高净值人群奢侈品消费具有周期性,心理满足感边际递减、投资需求受宏观因素影响、消费向体验型转移等,导致高端消费需求不稳定。

公司的核心优势同时也是双刃剑,垄断牌照带来护城河但滋生创新惰性,规模采购提升议价权但推高固定成本,单一本土市场提供增长基础但带来经营风险,央企背景获得政策支持但决策与激励机制缺乏灵活性。中原证券强调,未来中国中免的核心发展方向是实现二次进化,建立市场化竞争力,推进全球化布局,在品牌组合、店铺体验、客户服务上向国际顶级标准看齐。

3月31日,中国中免将披露2025年财报,本刊也会持续关注。

(本文已刊发于3月21日《证券市场周刊》。文中提及个股仅为举例分析,不作投资建议。)