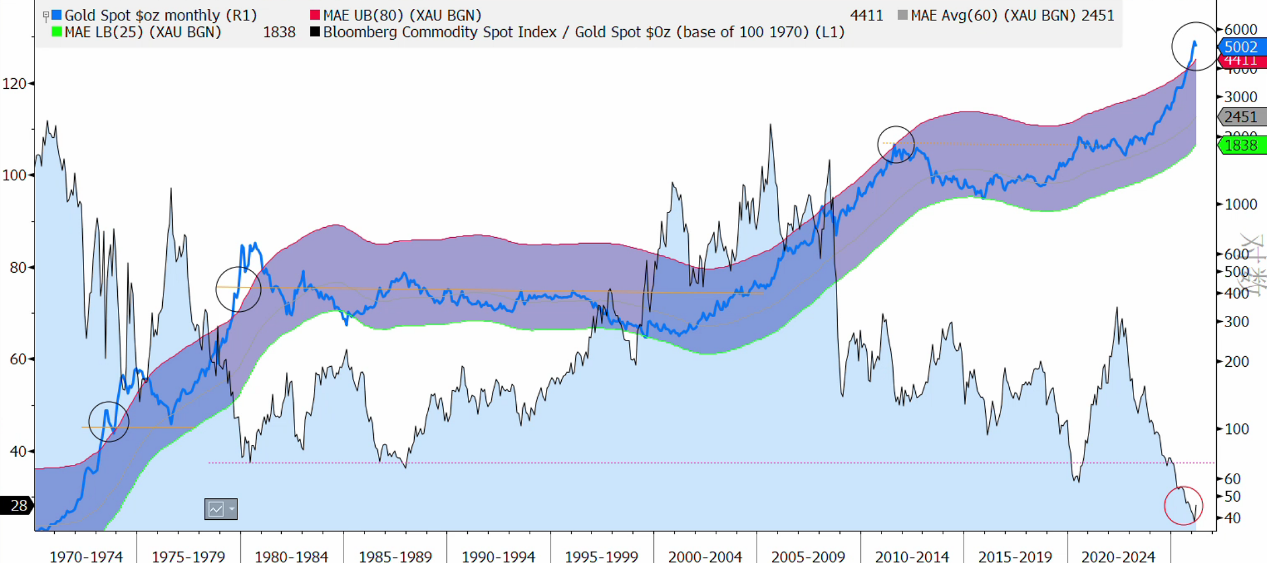

3月20日,A股市场迎来结构性行情的强势演绎,CPO概念身为AI算力主线的核心,全线爆发引领市场热潮。个股中,龙头公司源杰科技盘中成功突破千元关口,超过寒武纪跃居A股第二高价股。

股价普涨

本周五,CPO概念的市场表现堪称惊艳,板块内呈现普涨格局(见图1),多只核心标的创出历史新高。

身为行业内的绝对龙头,源杰科技表现尤为强势,早盘开盘后快速拉升,盘中实现“20CM”涨停,股价成功突破千元关口,最高触及1140元/股(见图2),不仅一举超过寒武纪,成为当前A股市场第二高价股,也成为了A股历史上第八只千元股(见表1)。

除源杰科技外,CPO板块内其他公司也有亮眼表现,如深度绑定英伟达,1.6T光模块全球份额领先的新易盛,盘中股价再创历史新高。另外,中际旭创受益于GB200/300订单爆发,持股巩固光模块龙头地位,全天股价也大涨超6%,光库科技、腾景科技也相继大涨,板块内形成多点开花的上涨格局,资金追捧态势明显。

此次CPO概念的集体爆发,并非短期市场情绪炒作,而是技术催化、需求爆发、业绩兑现与政策支撑等多重因素共振的结果。核心驱动之一便是英伟达GTC大会的技术引爆,3月17日举行的英伟达GTC大会上,黄仁勋正式发布全球首款量产级Spectrum-X CPO硅光交换机,标志着电子直接转光子正式迈入商用化时代,CPO商用时间表较市场预期提前1-2年。该技术通过CoUP封装工艺,实现光学器件与交换芯片的3D共封装,能效提升3.5倍,信号完整性提升63倍,完美适配万卡级AI集群的带宽需求,彻底打破传统铜缆的物理极限。

业绩兑现

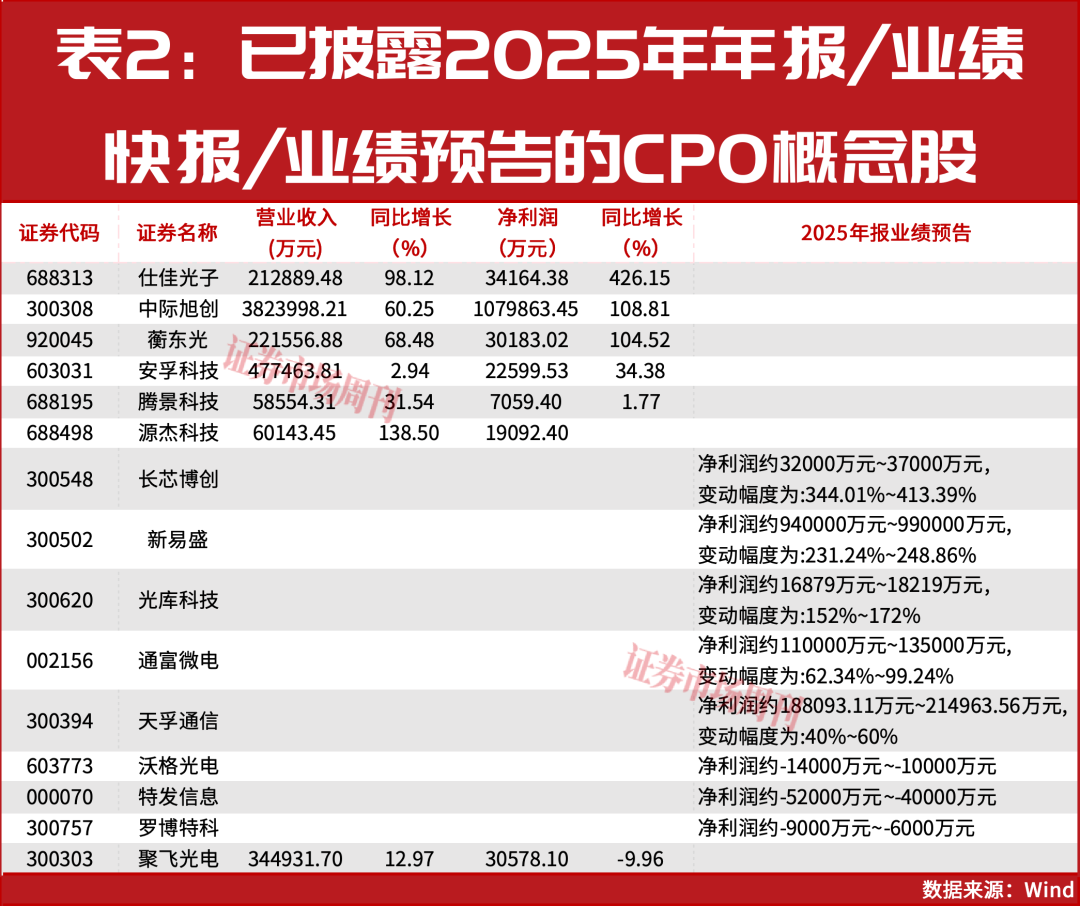

业绩兑现与产业落地也为板块上涨提供了坚实支撑。2025年以来,CPO板块多家上市公司业绩呈现爆发式增长(见表2)。如源杰科技实现扭亏为盈;中际旭创归母净利润达107.99亿元,同比增长108.81%,订单排满至2026年底;仕佳光子归母净利润同比增幅超400%,行业已从概念炒作全面转向业绩兑现阶段。

同时,国内CPO产业链已实现从“跟跑”到“领跑”的跨越,1.6T产品量产良率突破90%,政策层面,工信部印发相关指引,要求新建智算中心CPO技术适配比例不低于60%,国家大基金三期定向支持算力硬件产业链,多重利好推动产业快速发展。

展望未来,CPO行业的长期投资前景广阔,行业将迎来量价齐升的黄金发展周期,但结构性分化也将进一步凸显。从市场规模来看,Yole预计,到2030年CPO市场规模达81亿美元,CAGR高达137%,LightCounting预测,2026年全球CPO市场规模有望突破260亿美元,同比增长60%,国内市场规模也将突破60亿元,年复合增长率超70%。产品迭代方面,2026年1.6T光模块将成为市场主流,2027年3.2T产品开始试产,行业技术迭代速度持续加快。

机构关注

结合机构资金态度来看,CPO板块当前得到了机构投资者的高度青睐,2025年三季度末,公开重仓中际旭创、新易盛的机构产品数量均超过了千家,分别为1836家、1422家。源杰科技的持股机构数也达到了264家。

而观察今年以来的机构动态,中际旭创、通富微电、罗博特科、腾景科技已相继获得了机构们的调研关注,其中参与调研中际旭创的机构家数多达137家。

机构们针对2026年1.6T的上量节奏、如何看待NPO的生命周期等问题对中际旭创进行了提问。公司表示,随着重点客户在今年开始1.6T部署,预计今年1.6T需求规模较去年将出现较大增长。一季度1.6T订单增长迅速,并有望保持环比增长的趋势。此外,今年还有一些客户将进入1.6T的验证阶段,预计明年1.6T将成为CSP客户更主流的需求。NPO身为技术方案,相较CPO拥有更多的灵活性和性价比优势,例如光引擎的可插拔能力、成熟的PCB封装技术、大规模量产能力、更加开放的供应链生态和更低的成本等。目前NPO是CSP客户比较青睐和重视的方案,并有可能成为一个较为长期的技术选择。

在罗博特科的调研活动上,对于机构提出的展望CPO技术的市场前景和公司对下游需求的爆发节奏有何预判的问题。公司表示,一些头部厂商陆续就CPO方面发布了一些官方的信息,无论是英伟达和博通,还是一些其他的厂商都在积极推进该技术应用方向进入量产化应用的全新阶段,大家也可以持续关注后续英伟达GTC大会及美国OFC方面的发布的官方信息。作为上游设备端,公司根据核心客户给出的具体、明确的需求预测,更清晰地感知到下游市场对CPO高速增长的需求,CPO作为适配高速率、高算力场景的核心技术路径,其产业化正处于全面加速推进的进程中,CPO产业已步入从技术验证向大规模商业化跨越的关键阶段。

(文中提及个股仅为举例分析,不作买卖推荐。)