近期,白酒、中药板块在政策利好与市场资金共振下迎来修复,白酒 “喝出涨停潮”、中药 “吃来估值修复”,二级市场走势回暖明显。

2月6日,政策利好催化下,中药板块领涨A股,特一药业、汉森制药强势触及涨停。且今年以来,私募大佬林园也公开调研了一家中药公司。

白酒板块上演“涨停潮”

要说近期A股最省心的玩法,当数“喝酒吃药”组合拳,白酒板块“喝出”反弹高潮,中药板块凭“政策药方”估值修复,投资者再也不用追着热点瞎忙活。

先看白酒板块,无疑是“否极泰来”的典范。2月2日-2月5日,中证白酒指数4连阳,且前置观察期发现,1月28日触底反弹后,指数1月29日成功收出了9.79%的单日涨幅,板块中20只个股,18只涨停(见表1)。

近日,贵州茅台股价逐步攀升的同时,53度飞天茅台批价同步回暖,原箱报价1660元/瓶,散瓶报价1610元/瓶,连回收市场的马茅都跟着涨价,黄牛收购价一路攀升至1640元/瓶,足见市场热度。这背后,除了春节多一天假期带动商务宴请、家庭聚餐场景爆发外,最关键的还是政策端送来“定心丸”。

白酒的政策利好堪称“从限制到宠爱”:工信部把酿酒业纳入“历史经典产业”,和丝绸、瓷器、中药并列,彻底扭转了此前的限制定位;扩大内需战略实施方案提上日程,央行降息0.25个百分点,4000亿元技改额度帮酒企减负,中央汇金还增持白酒ETF,给市场注入强心针;加上地产政策松绑,间接带动高端白酒消费复苏,多重红利叠加,白酒想不火都难。

政策催化中药板块领涨

再看中药板块,主打一个“稳健逆袭”。2月6日,行业整体领涨市场,特一药业、汉森制药等强势触及涨停,恩威医药、万邦德等公司也涨幅居前,板块内个股大面积飘红(见图1),中证中药指数亦稳步上涨。

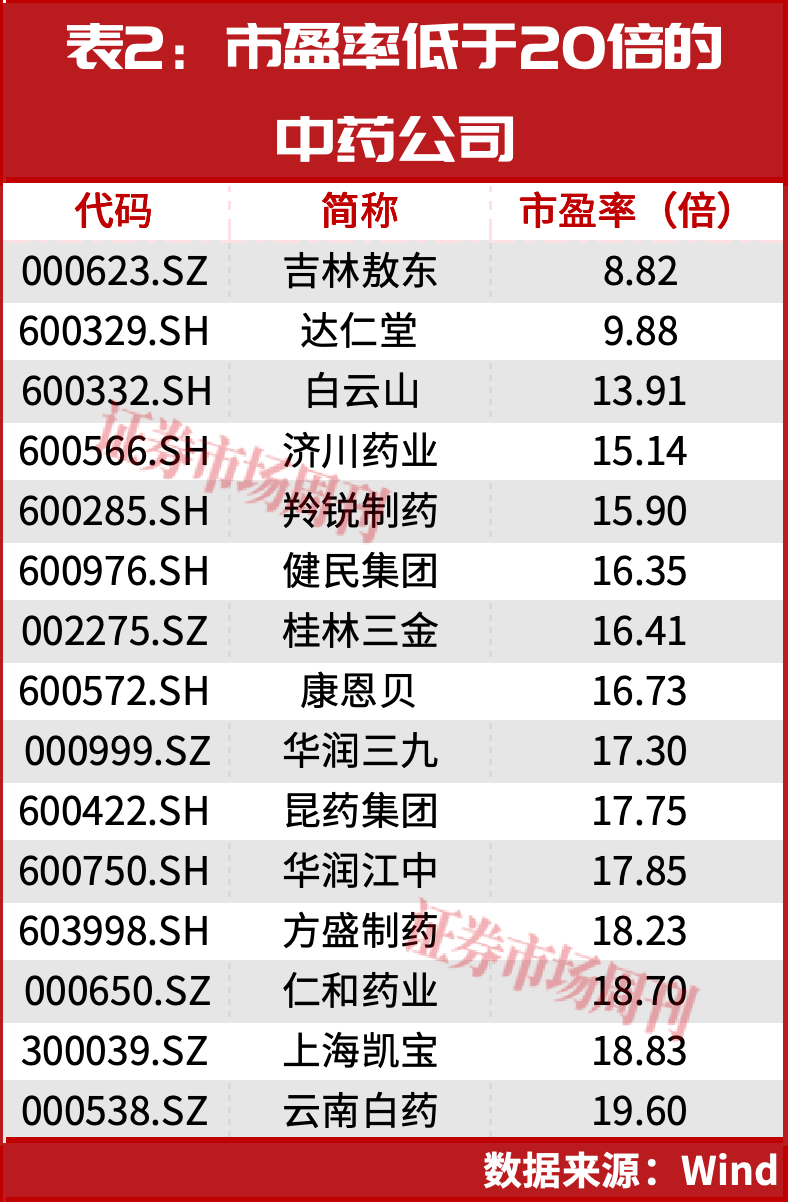

且从最新数据来看,多家中药公司市盈率低于20倍(见表2),吉林敖东、达仁堂市盈率甚至不足10倍,处于历史低位,估值修复空间充足。而这波行情的核心驱动力,就是八部门刚印发的《中药工业高质量发展实施方案(2026-2030年)》。

中药的政策红包诚意拉满,不仅明确加大中药企业上市培育力度,支持设立产业发展基金,还计划到2030年培育60个高标准中药原料基地、10个中成药大品种。地方政策也紧跟步伐,浙江、河南等地纷纷出台扶持政策,培育中药产业集群。医保谈判降价温和,集采规范化,彻底打消了市场对政策不确定性的担忧,让中药从“药罐子”变成了投资者眼中的“香饽饽”。

近年来,中药行业在政策支持下迎来快速发展。从支付端来看,医保内中成药收录持续扩容,2024年国家医保目录共收录1394个中成药品种和892个中药饮片,其中中成药甲类药品数量246个、中成药乙类药品数量1148个。从医保支付端来看,目录内品种支付性能较好,支持中药市场稳健发展。另外,医保谈判中成药通过率较高。2021年至2024年目录外中成药谈判通过率分别为38%、53%、64%和58%;2024年目录外中成药平均降幅67.9%。

林园年初调研中药股

聊完行情和政策,大家最关心的还是未来股价会怎么走?怎么投资才能赚钱?其实答案很简单,拒绝追高,抓准核心。白酒板块,高端酒贵州茅台、五粮液凭借品牌优势,业绩稳增+估值修复,大概率走出慢牛行情,但难有前些年的暴涨;次高端和区域酒需警惕春节后库存压力,适合波段布局。

中药板块,片仔癀、同仁堂等品牌龙头,凭借独家配方和药材价格回落的优势,有望迎来业绩+估值双升;布局经典名方、循证医学的企业,或也有不错的主题性机会。

普通人投资建议主打“稳健”,白酒优先逢低布局高端龙头,长期持有不追涨,重点关注批价和库存数据;中药可在估值低位配置品牌标的,业绩验证后再加仓,警惕中药材价格反弹风险。

观察发现,今年以来,机构们也在积极关注白酒、中药板块的投资机会,尤其中药股,年内已有8家公司被调研(见表3),且其中还出现了由私募大佬林园管理的林园投资的身影。

1月13日-1月23日华润三九的调研活动中,林园投资与淡马锡、中金公司等10余家机构同台考察,对公司进行了详尽调研(见图2)。

林园投资调研华润三九的核心原因,基本契合了其一贯的“确定性投资”风格——“稳”和“垄断”。华润三九的OTC领域优势堪称“独一份”,999品牌是国内OTC第一品牌,拥有39个过亿品种,感冒灵、三九胃泰等都是国民级大单品,渠道覆盖全国50万家零售终端,把药品做成了高频消费品,这种垄断性和高频消费属性,正是林园最看重的标的特质,和他长期持有片仔癀、同仁堂的逻辑一脉相承。

另外,公司估值够实在,当前动态市盈率仅17.3倍,低于中药板块22.42倍的平均估值,符合林园低估值的筛选标准。

再者,政策红利+公司战略双重加持,华润三九“十五五”规划明确“一体两翼”战略,聚焦CHC消费健康、医疗健康等领域,还能借助央企背景提升集采中标率,叠加中药工业高质量发展政策,未来增长路径清晰。而这也恰好贴合林园长期布局老龄化赛道的核心逻辑,华润三九深耕慢病管理、银发健康领域,精准踩中4亿-6亿中老年人口的“保命需求”,这种刚需抗周期的赛道,或正是林园眼中“能躺赢的好生意”。

(文中提及个股仅为举例分析,不作买卖推荐。)