и··и··жқҝж•Ҳеә”еҶҚзҺ°пјҢз”»йЈҺзӘҒеҸҳпјҹжң¬е‘ЁеӨ§зӣҳд»ҘйңҮиҚЎдёәдё»

еӨ§зӣҳеӨҜе®һж•ҙеӣәпјҢжңүиүІйҮ‘еұһе…ЁйқўзҲҶеҸ‘еёӮеңәжңҖејәзғӯзӮ№

зғӯзӮ№зІҫйҖүпјҡйЈҺиғҪ+й»„йҮ‘жҰӮеҝө+жңәеҷЁдәә+AIеә”з”Ё

жө·иҘҝдёҖзӢјпјҡжқҘдёӘеӨ§иғҶзҡ„еҲҶжһҗпјҢе…іжіЁдёӨдёӘж—¶й—ҙзӘ—пјҒ

е®ҪеҹәжҢҮж•°е·ЁеӨ§е·®ејӮиғҢеҗҺзҡ„жҖқиҖғеӣәжҖҒз”өжұ жҰӮеҝөиӮЎжұҮжҖ»

дёӢе‘ЁиғҪеҗҰејәеҠҝеҶҚеҲӣж–°й«ҳдёӢе‘ЁеӨ§зӣҳ继з»ӯзј“ж…ўзӣҳеҚҮ

з«ҷеңЁ2026е№ҙзҡ„ејҖз«ҜеӣһжңӣпјҢе…ЁзҗғйҮ‘иһҚеёӮеңәзҡ„еә•еұӮйҖ»иҫ‘жӯЈеңЁз»ҸеҺҶдёҖеңәйқҷй»ҳеҚҙеү§зғҲзҡ„иҢғејҸиҪ¬з§»гҖӮйҡҸзқҖең°зјҳж”ҝжІ»дёҚзЎ®е®ҡжҖ§ж—ҘзӣҠеўһеҠ пјҢд»ҘеҸҠAIдә§дёҡзҡ„вҖңзү©зҗҶеҢ–вҖқиҪ¬еһӢпјҢиҝҮеҺ»еҚҒдҪҷе№ҙжқҘз”ұзҫҺе…ғжөҒеҠЁжҖ§жүҖдё»еҜјзҡ„йҮ‘иһҚеёӮеңәпјҢжӯЈйҖҗжёҗиҪ¬еҗ‘дёҖдёӘеӨҡе…ғ并иЎҢгҖҒе®һзү©иө„дә§дё»еҜјзҡ„ж–°ж—¶д»ЈгҖӮ

гҖҖгҖҖ

иҝ‘е№ҙжқҘпјҢзҫҺеӣҪеҜ№ж¬§жҙІеңЁеҶ…зҡ„е…ЁзҗғеӨҡдёӘең°еҢәжҸҗеҮәж–°зҡ„е…ізЁҺж”ҝзӯ–гҖӮ2026е№ҙ1жңҲеҲқпјҢзҫҺеӣҪеҜ№е§”еҶ…з‘һжӢүзҡ„иЎҢеҠЁеҠ еү§ең°зјҳж”ҝжІ»зҙ§еј пјҢе…ЁзҗғеёӮеңәйҒҝйҷ©жғ…з»Әй«ҳж¶ЁгҖӮиҝҷд№ҹи®©е…Ёзҗғиө„жң¬еҜ№зҫҺе…ғиө„дә§зҡ„иҜ„д»·еҸ‘з”ҹиҪ¬еҸҳпјҢзҫҺе…ғдҫӢеӨ–и®әдёҚеҶҚжҳҜеёӮеңәе…¬зҗҶпјҢиҖҢжҲҗдёәйңҖиҰҒиў«йҮҚж–°е®ҡд»·зҡ„йЈҺйҷ©гҖӮ

гҖҖгҖҖиҝҷз§ҚеҺ»зҫҺе…ғи¶ӢеҠҝзҡ„жҢҒз»ӯеҸ‘й…өпјҢеҸ еҠ AIжҠҖжңҜд»Һдә‘з«ҜжЁЎеһӢеҗ‘з»Ҳз«ҜеҸҳзҺ°зҡ„дә§дёҡеҚҮзә§пјҢжһ„жҲҗдәҶ2026е№ҙйқһзҫҺиө„дә§еҙӣиө·зҡ„е®ҸеӨ§иғҢжҷҜгҖӮ

гҖҖгҖҖAIжҠ•иө„иҝӣе…ҘдёӢеҚҠеңәпјҡ

гҖҖгҖҖд»ҺиҒҡз„ҰжҰӮеҝөиҪ¬еҗ‘е®һйҷ…зӣҲеҲ©

гҖҖгҖҖејҖе№ҙд»ҘжқҘпјҢиө„йҮ‘ејҖе§Ӣд»ҺдёҖдәӣзҫҺиӮЎз§‘жҠҖе·ЁеӨҙдёӯж’ӨеҮәпјҢжөҒеҗ‘дәҡжҙІеҲ¶йҖ дёҡдёҺеӨ§е®—е•Ҷе“ҒпјҢиҝҷд№ҹжҳҜеҸ—еҲ°AIдә§дёҡеҸ‘еұ•зҺ°зҠ¶зҡ„еҪұе“ҚгҖӮ2025е№ҙиў«и§ҶдёәAIзҡ„вҖңеә”з”ЁйӘҢиҜҒе№ҙвҖқпјҢиҖҢ2026е№ҙжҲ–жҳҜAIдә§дёҡзҡ„вҖңеҸҳзҺ°ж·ҳжұ°е№ҙвҖқгҖӮеёӮеңәдёҚж„ҝеҶҚдёәеӨ§жЁЎеһӢзҡ„ж•…дәӢе’ҢжҰӮеҝөиҖҢд№°еҚ•пјҢиҪ¬иҖҢеҜ»жұӮйӮЈдәӣжңүиғҪеҠӣе°ҶAIжҠҖжңҜиҪ¬еҢ–еҲ°е®һйҷ…еңәжҷҜзҡ„вҖңзү©зҗҶAIвҖқдјҒдёҡпјҢжҜ”еҰӮдәәеҪўжңәеҷЁдәәзӯүгҖӮ

гҖҖгҖҖиҝҷз§ҚиҪ¬еҸҳзӣҙжҺҘеј•еҸ‘дәҶеёӮеңәеҜ№зЎ¬д»¶гҖҒиғҪжәҗдёҺеҹәзЎҖеҺҹжқҗж–ҷзҡ„йңҖжұӮгҖӮжҠ•иө„иҖ…зҡ„з„ҰзӮ№д»ҺзҫҺеӣҪиҪҜ件公еҸёиҪ¬з§»иҮіи®ёеӨҡж–°е…ҙеёӮеңәзҡ„科жҠҖдјҒдёҡпјҢд»ҘеҸҠеҺҹжқҗж–ҷдҫӣеә”дјҒдёҡ(жҜ”еҰӮжҷәеҲ©дёҺз§ҳйІҒзҡ„й“ңзҹҝеұұ)гҖӮиҝҷдёҚд»…жҳҜиө„йҮ‘зҡ„жқҝеқ—иҪ®еҠЁпјҢжӣҙжҳҜе…Ёзҗғд»·еҖјй“ҫзҡ„йҮҚеЎ‘пјҡжӢҘжңүж ёеҝғеҲ¶йҖ иғҪеҠӣдёҺжҲҳз•Ҙиө„жәҗзҡ„еёӮеңәйў„и®ЎжңӘжқҘе°ҶеңЁAIиЎҢдёҡдёӯеҚ жҚ®дё»еҜјең°дҪҚгҖӮ

гҖҖгҖҖй»„йҮ‘дёҺзҷҪ银пјҡиҙ§еёҒеұһжҖ§зҡ„еӣһеҪ’

гҖҖгҖҖеңЁеҺ»зҫҺе…ғеҢ–и¶ӢеҠҝдёҺе®һдҪ“з»ҸжөҺйңҖжұӮзҡ„еҸҢйҮҚжҸҗжҢҜдёӢпјҢиҙөйҮ‘еұһеёӮеңәеҮәзҺ°ејәеҠІж¶ЁеҠҝгҖӮй»„йҮ‘еңЁеҲҡеҲҡиҝҮеҺ»зҡ„еҮ е‘ЁеҶ…еҶҚж¬ЎеҲӣдёӢж–°й«ҳпјҢзҺ°иҙ§йҮ‘д»·и·Ёи¶ҠдәҶ4800зҫҺе…ғзҡ„е…іеҸЈпјҢ银价зӘҒз ҙ90зҫҺе…ғ/зӣҺеҸёгҖӮ

гҖҖгҖҖдёҺд»ҘеҫҖдёҠж¶ЁйҖ»иҫ‘дёҚеҗҢзҡ„жҳҜпјҢй»„йҮ‘иҝҷжіўж¶ЁеҠҝдёҚд»…жҳҜзҹӯжңҹдәӢ件еҶІеҮ»пјҢ且并йқһеҚ•зәҜз”ұжҒҗж…Ңжғ…з»ӘжүҖй©ұеҠЁпјҢиҖҢжҳҜе…ЁзҗғеӨ®иЎҢиө„дә§иҙҹеҖәиЎЁйҮҚжһ„зҡ„з»“жһңпјҢеҮёжҳҫдәҶе…ЁзҗғеұҖеҠҝйқўдёҙзҡ„й•ҝжңҹи¶ӢеҠҝиҪ¬еҸҳгҖӮйҡҸзқҖе…Ёзҗғдё»иҰҒз»ҸжөҺдҪ“ж„ҸеӣҫеҮҸе°‘зҫҺе…ғеӮЁеӨҮзҡ„еҚ жҜ”пјҢдёҖдәӣдё»иҰҒеӨ®иЎҢеҠ йҖҹеҺ»зҫҺе…ғеҢ–并жү©еӨ§иҙ§еёҒиҙ¬еҖјдәӨжҳ“зҡ„иҢғеӣҙдёҺе№…еәҰпјҢй»„йҮ‘е°ұжҲҗдёәдәҶе”ҜдёҖзҡ„вҖңиҙ§еёҒвҖқгҖӮ

гҖҖгҖҖй»„йҮ‘еңЁ2026е№ҙдёҠеҚҠе№ҙжңүжҪңеҠӣ继з»ӯдёҠж¶ЁпјҢзӘҒз ҙ5000зҫҺе…ғе…іеҸЈгҖӮдҪҶеҺҶеҸІдёҠзңӢпјҢзҹӯжңҹеҶ…иҝҮдәҺйҷЎеіӯзҡ„жӣІзәҝеҫҖеҫҖдјҙйҡҸзқҖиҺ·еҲ©еӣһеҗҗзҡ„йЈҺйҷ©пјҢзү№еҲ«иҖғиҷ‘еҲ°еёӮеңәжғ…з»Әзӣ®еүҚеӨ„дәҺдёҖз§ҚвҖңжһҒеәҰдәўеҘӢвҖқдёҺвҖңжҒҗжғ§й«ҳдҪҚвҖқ并еӯҳзҡ„еҫ®еҰҷзҠ¶жҖҒгҖӮ

гҖҖгҖҖзӣёжҜ”д№ӢдёӢпјҢзҷҪ银зҡ„иЎЁзҺ°еҲҷжӣҙе…·еӨҮеҹәжң¬йқўзҡ„ж”Ҝж’‘гҖӮжңҖж–°еёӮеңәж•°жҚ®жҳҫзӨәпјҢзҷҪй“¶д»·ж је·Іж”ҖеҚҮиҮі95зҫҺе…ғ/зӣҺеҸёд»ҘдёҠгҖӮиҝҷдё»иҰҒжәҗдәҺзҷҪ银еҸҢйҮҚеұһжҖ§зҡ„жҺЁеҠЁпјҡдёҖж–№йқўпјҢзҷҪ银еҫҖеҫҖи·ҹйҡҸйҮ‘д»·дҝ®еӨҚиҙ§еёҒд»·еҖјпјӣеҸҰдёҖж–№йқўпјҢе…үдјҸдә§дёҡзҡ„й«ҳйҖҹжү©еј дёҺAIз®—еҠӣдёӯеҝғеҜ№й«ҳеҜјз”өжқҗж–ҷзҡ„жёҙжұӮпјҢйҖ жҲҗдәҶеә“еӯҳзҹӯзјәпјҢжҺЁеҠЁзҷҪй“¶д»·ж јдёҠеҚҮгҖӮ

гҖҖгҖҖ

еҰӮеӣҫжүҖзӨәпјҢзӣ®еүҚзҡ„йҮ‘银жҜ”е·ІеӨ§е№…收ж•ӣиҮі51.3зҡ„ж°ҙе№і(4800/93.5)пјҢзҷҪ银зҡ„жҖҘйҖҹеҚҮеҠҝд№ҹд»ӨйҮ‘银жҜ”еӣһиҗҪиҮіиҝҮеҺ»20е№ҙзҡ„й•ҝжңҹе№іеқҮж°ҙе№ігҖӮеҶҚеҠ дёҠиҝ‘дёӨжңҲзҷҪ银зҡ„дёҠж¶ЁжӣҙеӨҡжҳҜеҹәдәҺз©әеӨҙеӣһиЎҘпјҢйў„жңҹ2026е№ҙдёҠеҚҠе№ҙпјҢй»„йҮ‘зҡ„дёҠж¶Ёз”ұдәҺеҸ—еҲ°е…ЁзҗғеӨ®иЎҢжҢҒз»ӯеўһжҢҒзҡ„ж”ҜжҢҒпјҢдјҡжӣҙеҠ зЁіеӣәгҖӮ

гҖҖгҖҖеҰӮжһңй»„йҮ‘дёҺзҷҪ银主иҰҒеҸҚжҳ дәҶзҫҺе…ғеңЁйҮ‘иһҚдҪ“зі»дёӯең°дҪҚзҡ„иҪ¬еҸҳпјҢйӮЈд№Ҳй“ңд»·дёҠж¶ЁеҲҷзӣҙи§Ӯең°еұ•зӨәдәҶдҫӣеә”з«Ҝзҡ„зҙ§еј гҖӮй“ңд»·зӣ®еүҚе·ІзӘҒз ҙ6зҫҺе…ғ/зЈ…пјҢеұ•жңӣжңӘжқҘпјҢиҝҷдёӘд»·ж јжҲ–и®ёеҸӘжҳҜж–°е‘Ёжңҹзҡ„дёҖдёӘиө·зӮ№гҖӮжҺЁеҠЁй“ңд»·зҡ„ж ёеҝғеҠЁеҠӣпјҢжәҗиҮӘдәҺAIж•°жҚ®дёӯеҝғеҜ№з”өеҠӣзҡ„еӨ§йҮҸйңҖжұӮгҖӮдёҺжӯӨеҗҢж—¶пјҢе…Ёзҗғй“ңзҹҝдҫӣеә”й“ҫзӣёеҜ№иҫғе°‘пјҢејҖеҸ‘дёҖеә§ж–°й“ңзҹҝе№іеқҮйңҖиҰҒ10е№ҙд»ҘдёҠзҡ„е‘ЁжңҹпјҢеӣ жӯӨдҫӣеә”з«Ҝзҡ„еј№жҖ§д№ҹиҫғдёәи–„ејұгҖӮ

гҖҖгҖҖеңЁиҝҷз§ҚдҫӣйңҖй”ҷй…Қзҡ„иғҢжҷҜдёӢпјҢй“ңд»·еңЁ2026е№ҙзӘҒз ҙ7зҫҺе…ғ/зЈ…зҡ„еҸҜиғҪжҖ§жӯЈеңЁиҝ…йҖҹзҙҜз§ҜгҖӮеҜ№дәҺе…ЁзҗғжҠ•иө„иҖ…иҖҢиЁҖпјҢй…ҚзҪ®й“ңжҲ–зӣёе…ізҹҝдёҡиө„дә§пјҢе·ІжҲҗдёәеҜ№еҶІAIиғҪжәҗжҲҗжң¬дёҠеҚҮзҡ„жңҖдҪізӯ–з•Ҙд№ӢдёҖгҖӮ

гҖҖгҖҖе…ЁзҗғиӮЎзҘЁеёӮеңәдёңеҚҮиҘҝйҷҚ

гҖҖгҖҖзҫҺиӮЎзәіж–Ҝиҫҫе…ӢиҷҪ然дҫқ然表зҺ°ејәеҠҝпјҢдҪҶй«ҳжҳӮзҡ„дј°еҖјдёҺжөҒеҠЁжҖ§йҡҗеҝ§жҺЁеҠЁиө„йҮ‘ејҖе§ӢеҜ»жүҫе…¶д»–иө„дә§гҖӮиҖҢжӢҘжңүејәеӨ§еҲ¶йҖ еә•и•ҙдёҺдҪҺдј°еҖјдјҳеҠҝзҡ„дәҡжҙІиӮЎеёӮпјҢжҲҗдёәдәҶиҝҷиӮЎиө„йҮ‘жөҒеҠЁзҡ„жңҖеӨ§еҸ—зӣҠиҖ…гҖӮ

гҖҖгҖҖAиӮЎд»ҘеҸҠHиӮЎзҡ„дј°еҖје°ҡжңӘиҫҫеҲ°й«ҳдҪҚпјҢйқўеҜ№зҫҺиӮЎз§‘жҠҖе·ЁеӨҙй«ҳдј°еҖјзҡ„жөҒеҠЁжҖ§йҡҗеҝ§пјҢжёҜиӮЎиҫғй«ҳзҡ„жҖ§д»·жҜ”(иҫғдҪҺеёӮзӣҲзҺҮ)жӯЈеҗёеј•зқҖд»ҺзҫҺе…ғдҪ“зі»жәўеҮәзҡ„е…Ёзҗғиө„йҮ‘пјҢйҡҸзқҖйҰҷжёҜжң¬ең°иө„дә§еёӮеңәж°”ж°ӣзҡ„ж”№е–„пјҢйғЁеҲҶи¶…и·Ңзҡ„жң¬ең°ең°дә§дёҺе…¬з”ЁиӮЎпјҢд№ҹе…·еӨҮдәҶеңЁзҫҺиҒ”еӮЁйҷҚжҒҜе‘Ёжңҹдёӯзҡ„еҸҚеј№жҪңеҠӣгҖӮ

гҖҖгҖҖжӯӨеӨ–пјҢдәәж°‘еёҒзЁіжӯҘзңӢеҗ‘6.7зҡ„еҚҮеҖјйў„жңҹпјҢдёәд»Ҙдёӯиө„иӮЎеёӮдё»еҜјгҖҒдәәж°‘еёҒдёә计价收е…Ҙзҡ„жёҜиӮЎиө„дә§жҸҗдҫӣдәҶеқҡе®һзҡ„е®ҡд»·ж”Ҝж’‘гҖӮе…·дҪ“иҖҢиЁҖпјҢдёҖдәӣдёӯеӣҪ科жҠҖдјҒдёҡе·ЁеӨҙжӢҘжңүзЁіеҒҘзҡ„зҺ°йҮ‘жөҒпјҢжӯЈйҖҡиҝҮеӨ§и§„жЁЎеӣһиҙӯдёҺеҲҶзәўжқҘдҝ®еӨҚдј°еҖјгҖӮжӯӨеӨ–пјҢеҸ—жғ дәҺйҮ‘й“ңзүӣеёӮзҡ„дёҠжёёиө„жәҗжқҝеқ—пјҢзӣёеҜ№дәҺеҗҢзұ»зҫҺиӮЎпјҢж—ўжңүжөҒеҠЁжҖ§жәўд»·еҸҲжңүдҪҺдј°еҖјдјҳеҠҝпјҢйҖҗжёҗжҲҗдёәжҠ—йҖҡиғҖдёҺеҺ»зҫҺе…ғеҢ–иғҢжҷҜдёӢзҡ„ж–°е® гҖӮ

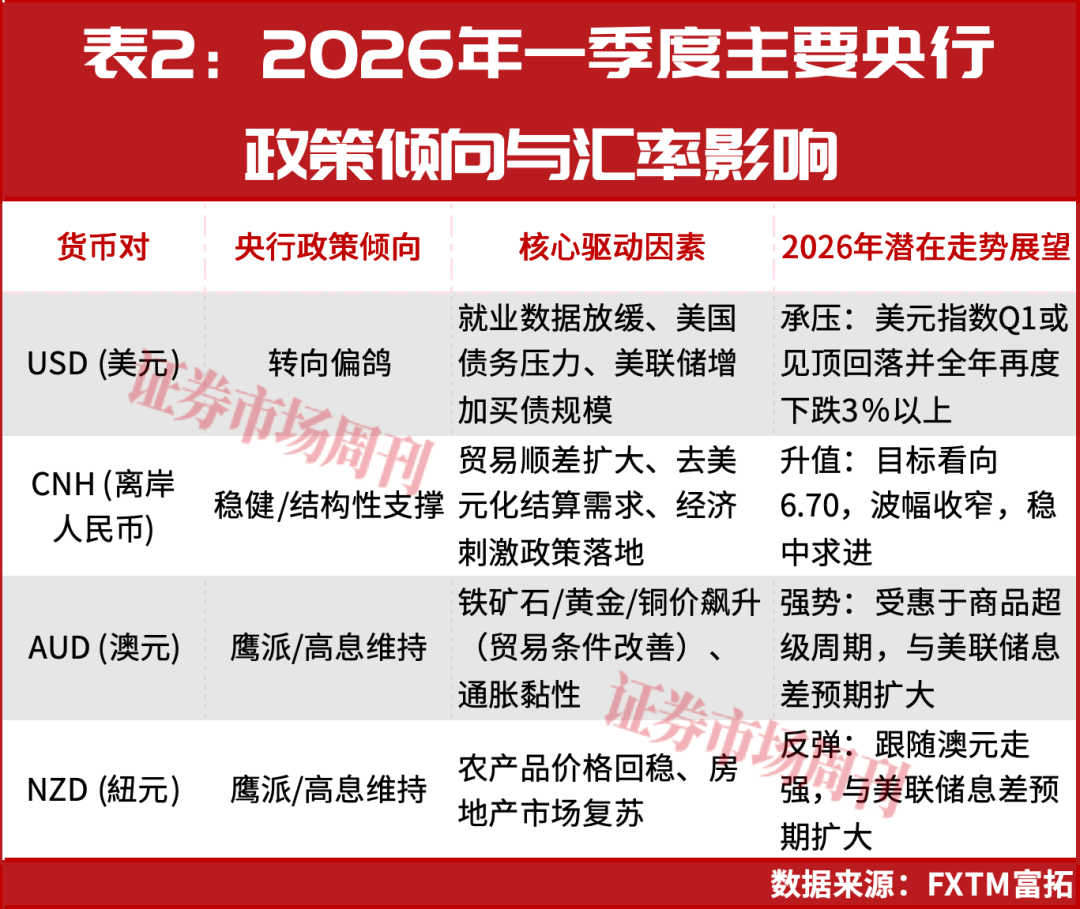

гҖҖгҖҖзҰ»еІёдәәж°‘еёҒдёҺе•Ҷе“Ғиҙ§еёҒеұ•зҺ°еқҡйҹ§

гҖҖгҖҖеңЁзҫҺе…ғдҝЎз”ЁжқҫеҠЁзҡ„еҪ“дёӢпјҢйқһзҫҺиҙ§еёҒзҡ„ж јеұҖд№ҹеҸ‘з”ҹдәҶеҫ®еҰҷзҡ„еҸҳеҢ–гҖӮзҰ»еІёдәәж°‘еёҒзҡ„иө°еҠҝе°ӨдёәеҖјеҫ—е…іжіЁгҖӮе°Ҫз®ЎдёӯзҫҺжҒҜе·®дҫқ然еӯҳеңЁпјҢдҪҶйҡҸзқҖдәәж°‘еёҒеӣҪйҷ…еҢ–иҝӣзЁӢзҡ„еҠ йҖҹдёҺдёӯеӣҪиҙёжҳ“з»“жһ„зҡ„дјҳеҢ–пјҢйў„и®ЎзҰ»еІёдәәж°‘еёҒеңЁ2026е№ҙдјҡе…·еӨҮиҫғејәзҡ„йҹ§жҖ§гҖӮ

гҖҖгҖҖйҡҸзқҖи¶ҠжқҘи¶ҠеӨҡзҡ„и·ЁеӣҪиҙёжҳ“пјҢзү№еҲ«жҳҜдёҺе…ЁзҗғеҚ—ж–№еӣҪ家зҡ„иҙёжҳ“пјҢйҮҮз”Ёдәәж°‘еёҒз»“з®—пјҢзҰ»еІёдәәж°‘еёҒзҡ„е®һйҷ…йңҖжұӮеңЁжҸҗй«ҳгҖӮ

гҖҖгҖҖжҲ‘们и®ӨдёәпјҢзҰ»еІёдәәж°‘еёҒе…‘зҫҺе…ғеңЁ2026е№ҙе…Ёе№ҙжңүжңәдјҡе®һзҺ°3%-4%зҡ„еҚҮеҖје№…еәҰпјҢдәәж°‘еёҒе…‘зҫҺе…ғжұҮзҺҮе°ҶзЁіжӯҘзңӢеҗ‘6.7е…іеҸЈгҖӮ2026е№ҙдјҡжҳҜдәәж°‘еёҒйҖҗжёҗиө°еҗ‘еӣҪйҷ…еҢ–зҡ„е…ій”®е№ҙгҖӮ

гҖҖгҖҖдёҺжӯӨеҗҢж—¶пјҢе•Ҷе“Ғиҙ§еёҒеҰӮжҫіе…ғ(AUD)е’ҢзәҪе…ғ(NZD)д№ҹиҝҺжқҘдәҶйЎәйЈҺзҺҜеўғгҖӮдёҺзҫҺиҒ”еӮЁеҸҜиғҪеңЁз»ҸжөҺж”ҫзј“еҺӢеҠӣдёӢиҖғиҷ‘йҷҚжҒҜдёҚеҗҢпјҢжҫіеӨ§еҲ©дәҡеӨ®иЎҢ(RBA)дёҺж–°иҘҝе…°иҒ”еӮЁ(RBNZ)еңЁйҖҡиғҖй»ҸжҖ§дёҺеӨ§е®—е•Ҷе“Ғд»·ж јй«ҳдјҒзҡ„ж”Ҝж’‘дёӢпјҢиҙ§еёҒж”ҝзӯ–з«ӢеңәжӣҙдёәејәзЎ¬гҖӮиҝҷз§ҚжҳҺжҳҫзҡ„еӨ®иЎҢж”ҝзӯ–еҲҶжӯ§пјҢеҸ еҠ е•Ҷе“Ғд»·ж јзҡ„зүӣеёӮпјҢдёәжҫіе…ғдёҺзәҪе…ғжҸҗдҫӣдәҶдёҠеҚҮеҠЁиғҪзҡ„зҮғж–ҷгҖӮ

гҖҖгҖҖ

(жң¬ж–Үе·ІеҲҠеҸ‘дәҺ1жңҲ24ж—ҘеҮәзүҲзҡ„гҖҠиҜҒеҲёеёӮеңәе‘ЁеҲҠгҖӢгҖӮдҪңиҖ…зі»FXTMеҜҢжӢ“йҰ–еёӯдёӯж–ҮеёӮеңәеҲҶжһҗеёҲгҖҒзү№и®ёйҮ‘иһҚеҲҶжһҗеёҲпјҢеҳүе®ҫи§ӮзӮ№д»…д»ЈиЎЁдёӘдәәи§ӮзӮ№пјҢдёҚд»ЈиЎЁжң¬еҲҠз«ӢеңәгҖӮ)