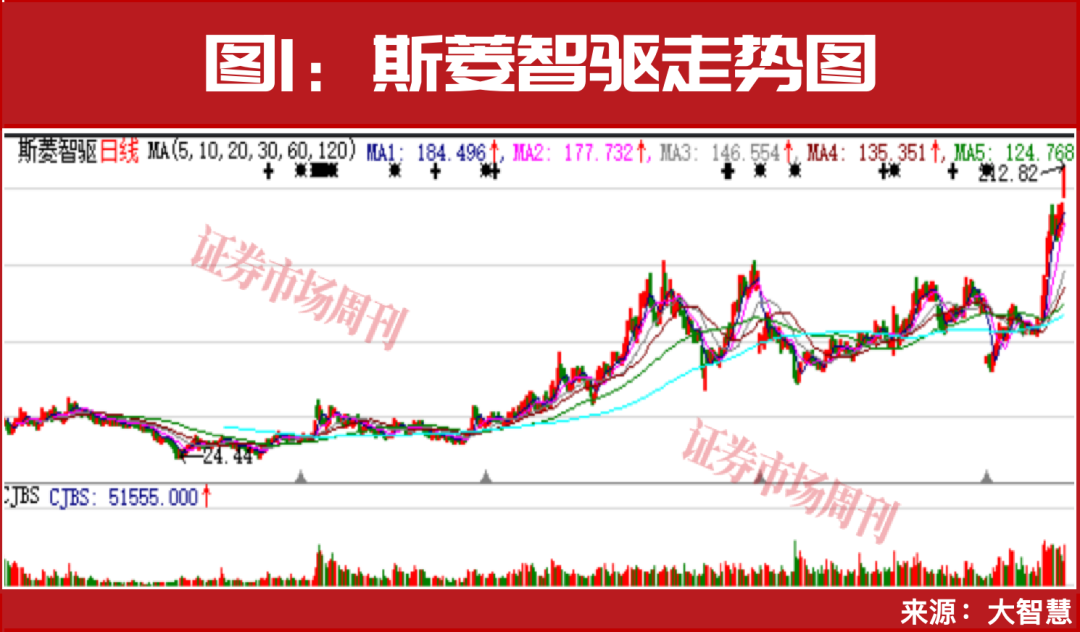

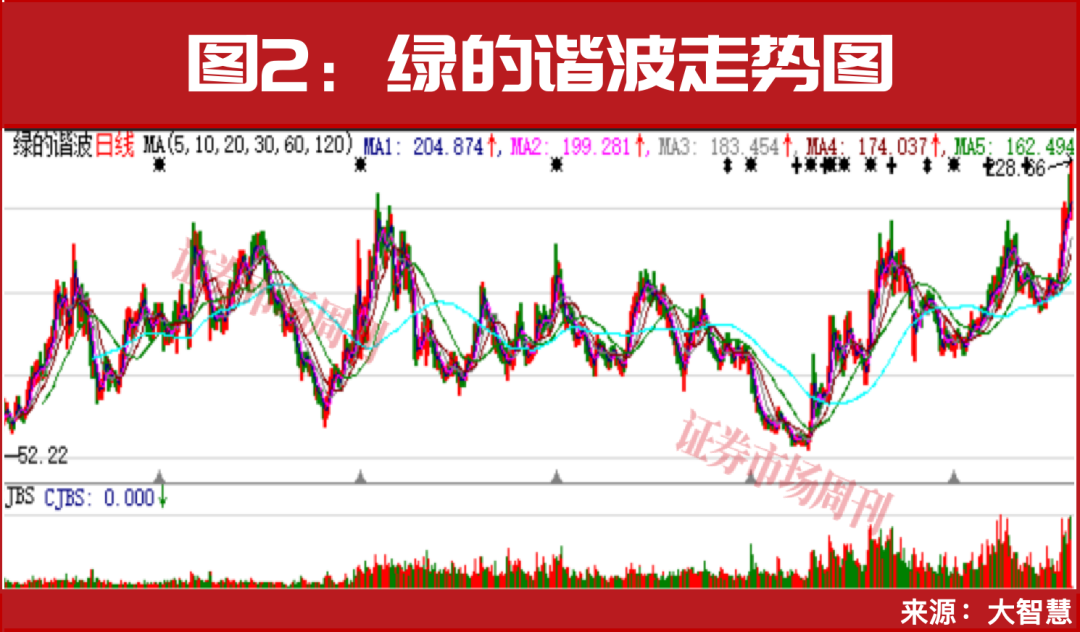

1月16日,A股市场人形机器人概念表现活跃,铰链、丝杠、灵巧手、减速器、PEEK材料等一众细分概念“携手”领涨,恒辉安防、德恩精工收获“20CM”涨停,艾迪精密、科森科技、宁波华翔等公司实现“10CM”涨停,斯菱智驱、绿的谐波盘中股价再创历史新高。

人形机器人有望成为经济增长新引擎

当前, 特斯拉正引领全球 “物理 AI” 产业变革,人形机器人作为其核心支柱之一,与智能驾驶共享FSD端到端大模型等技术底座,开启 “数据 - 算法 - 硬件” 闭环迭代。近日,板块情绪持续回暖,催化一方面来自特斯拉 Optimus V3 Q1 发布在即、Gen3量产规划明确,另一方面来自数十款人形机器人在国际消费电子展(CES 2026)惊艳亮相,产业节奏进入实质兑现期。中信建投最新研报认为,板块正处于底部反弹阶段,市场持续博弈特斯拉2026年底量产启动及2027年百万台产能落地前景,预期上修有待新催化或量产进展验证。

2025年被业界视为人形机器人“量产元年”。全球市场研究机构Omdia发布的《通用具身机器人市场雷达》报告显示,2025年全球人形机器人市场正式迈入快速增长阶段,全年总出货量预计达1.3万台,其中中国厂商在规模化量产与出货量方面表现亮眼。

2026年,行业需求端信号将更加明确,供给端扩产浪潮已扑面而来。具体来看,优必选第1000台“Walker S2”人形机器人已于2025年年末顺利下线,2025年交付量超500台,2026年全年产能预计将攀升至万台规模;智元机器人披露,2025年出货量为5168台,2026年出货量目标“可达数万台”;小鹏汽车董事长何小鹏也于1月8日的全球新品发布会上宣布,量产版人形机器人IRON已完成首台下线调试,将于2026年规模量产。

业内人士认为,未来人形机器人产业将步入“技术迭代+场景拓展+生态完善”的协同发展新阶段。一方面,量产规模的扩大将持续摊薄成本,推动产品更快走向大众市场;另一方面,租赁等创新商业模式的成熟,将进一步降低应用门槛,加速场景落地进程。随着更多产业链上下游企业参与生态共建,人形机器人有望从产业新势力成长为经济增长新引擎。

1月16日,人形机器人及其细分概念“携手”上涨,铰链、丝杠、灵巧手、减速器、PEEK材料等涨幅居前。个股中,恒辉安防、德恩精工收获“20CM”涨停,科森科技、五洲新春、艾迪精密、宁波华翔、九鼎投资等公司实现“10CM”涨停,斯菱智驱、绿的谐波股价大涨的同时,盘中再度刷新了历史新高(见图1、图2)。

重点关注板块零部件厂商

2026年,人形机器人概念仍处于行业早期,量产初期受益明显的多为零部件供应商,且海外机器人巨头的部分零部件仍需要向国内厂商采购,因此,年内仍可重点关注板块内的零部件厂商。

丝杠:丝杠是核心机械传动元件。滚珠丝杠是当下应用最为广泛的丝杠,而行星滚柱丝杠性能优异,长期而言是最佳传动解决方案。丝杠在人形机器人零部件成本中占比最高,为19%。特斯拉Optimus的设计需求高精度丝杠,根据觅途咨询发布的《2024人形机器人产业链白皮书》,特斯拉Optimus的暂定方案中,预计使用14根丝杠,其中至少有8根为高标准高精度的行星滚柱丝杠。预计2030年仅人形机器人带来的行星滚柱丝杠规模达到6.75亿元,而手部丝杠则贡献了最多的需求,2030年微型丝杠市场规模为7.72亿元。

灵巧手:人形机器人的拟人化核心,作为对功能单一成本较低的夹爪的优质替代,能够使人形机器人完成类似人类的手部运动。同时其在人形机器人中的价值占比较为可观,特斯拉、Figure等人形机器人龙头厂商均在新一代产品中对手部环节作出较多革新,重视程度高于其余环节,变化带来的机遇较大,量产前夜的手部环节定型值得期待。

减速器:减速器在机械传动中是连接动力源与执行结构的中间结构。减速器作为工业传动的“关节”,其性能直接影响机械系统的效率与精度。谐波减速器、RV减速器和行星减速器作为核心精密传动部件,各自具有独特的结构特点、性能优势及适用场景。在人形机器人领域,精密减速器作为核心零部件之一,使用量较多,且当下以谐波减速器为主,根据MIT睿工业的数据,双足式机器人的减速器预计用量为25-35个,而轮式机器人减速器预计用量为13-20个。

轻量化:人形机器人轻量化重要性显著,是提升其实际性能的核心因素。轻量化是人形机器人重要发展方向。国内厂商方面,宇树科技、优必选、智元机器人等企业均在新一代产品中逐步降低重量,而在续航或移动速度等方面均有所提升。轻量化的核心逻辑是采用密度更低的轻质材料。当前主流方案包括铝合金、镁合金、高性能工程塑料和碳纤维复合材料。PEEK材料由于其物理性能优越,有望成为轻量化最终选择。铰链虽非人形机器人独有核心部件(也广泛用于航天、汽车、消费电子等领域),但在人形机器人领域,特指适配其高精度、轻量化、高可靠性需求的专用铰链,也因此成为了该领域的细分方向之一。

社保基金、养老保险积极重仓

人形机器人行业的火爆,离不开国家层面真金白银的支持,虽然《人形机器人创新发展指导意见》早在2023年就由工信部印发,但2025年作为关键目标年,各项政策落地成效显著,成为行业增长的“强心针”。

与此同时,“国家队”向来是市场中“聪明钱”,加仓布局往往代表着行业的长期潜力。2025年以来,人形机器人赛道的资本热潮中,“国家队”的身影亦随处可见,成为推动行业发展的重要力量。

据IT桔子2025年10月发布的统计数据,前三季度国内机器人行业新增融资事件610笔,同比翻倍,融资总额达500亿元,是2024年同期的2.5倍 。其中,地方国资直接参与的投资事件有190笔,占比高达31.15%,也就是说每3笔投资里就有1笔来自国资,渗透率相当高 。在活跃的投资机构TOP20中,5家是国资背景,北京国有资本运营管理有限公司出手19次,深创投出手11次,成为布局最密集的“国家队”代表 。

除了一级市场的直接投资,二级市场的机构持仓也能看出“国家队”对人形机器人概念的青睐。除了长期稳定持仓的汇金公司、证金公司,24只人形机器人、丝杠、灵巧手、减速器等细分概念股的前十大流通股东中出现了社保基金/养老保险的身影,10只为2025年三季度末新进重仓,6只在二季度已持仓的前提下被继续增持(见附表)。

如精锻科技,2025年三季度末,养老保险基金一二零四组合、社保基金107组合分别以761.54万股、366.86万股的持仓位列公司第五大、第九大流通股股东,相较二季度末,社保基金107组合为继续重仓,养老保险一二零四组合则为新进重仓(见图3)。

(文中提及个股仅为举例分析,不作买卖推荐。)