иӮЎеҝғпјҡж”ҫйҮҸжё©е’ҢеҲҶжӯ§пјҢеҗҺз»ӯеҰӮдҪ•еә”еҜ№пјҹ

第е…ӯж„ҹи§үпјҡжҳҺеӨ©еӨ§зӣҳиҝҳиғҪ继з»ӯдёҠж¶Ёеҗ—пјҹ

ејәеҠҝжҙ—зӣҳ 谢幕иҝҳйңҖж—¶ж—Ҙе®ҒеҸҜеҘ—жө…дёҚеҸҜиёҸз©әпјҒ

еёёй•ҝдәӯпјҡдёҚиҰҒеӣ дёәзІҫеҪ©е°ұйҡҸж„Ҹи·ізӘң

иӮЎжө·д№ӢиҷҫпјҡеҚҒеӯ—жҳҹд№ҹд»ЈиЎЁиө„йҮ‘еҲҶжӯ§еҲқжҳҫ

дҪҺдҪҚдёӘиӮЎиЎҘж¶Ёе°Ҷе…Ёйқўеұ•ејҖ14иҝһйҳіпјҢдёӘиӮЎеҸҲе…ҲдәҺжҢҮж•°и°ғж•ҙдәҶ

йҡҶеҹәз»ҝиғҪеҸ—зӣҠдәҺвҖңеҸҚеҶ…еҚ·вҖқж”ҝзӯ–пјҢиҺ·еӨҡ家жңәжһ„зңӢеҘҪгҖӮе…¬еҸёйҖҡиҝҮеҮҸе‘ҳеўһж•ҲпјҢжңүжңӣеңЁ2026е№ҙе®һзҺ°жүӯдәҸдёәзӣҲгҖӮВ

гҖҖгҖҖйҡҶеҹәз»ҝиғҪиҝ‘жңҹиӮЎд»·дјҒзЁіеҸҚеј№пјҢ2025е№ҙ12жңҲ26ж—Ҙи·іж¶Ё4.11%пјҢе№ҙеҶ…зҙҜи®Ўж¶Ёе№…иҫҫ16%гҖӮ2025е№ҙд»ҘжқҘпјҢе…¬еҸёеҠ йҖҹеҮҸе‘ҳеўһж•ҲгҖҒеҺӢйҷҚжҲҗжң¬гҖӮйҡҸзқҖе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁжҳҺзЎ®е°Ҷ2026е№ҙе®ҡдёәвҖңеҸҚеҶ…еҚ·вҖқж”»еқҡе№ҙпјҢеқҡеҶіж•ҙжІ»дҪҺд»·дҪҺиҙЁйҮҸз«һдәүпјҢе…үдјҸиЎҢдёҡдҫӣйңҖж јеұҖжңүжңӣж”№е–„гҖӮеҲҶжһҗеёҲжҷ®йҒҚйў„и®ЎйҡҶеҹәз»ҝиғҪ2026е№ҙе°ҶжүӯдәҸдёәзӣҲпјҢеҪ’жҜҚеҮҖеҲ©ж¶Ұйў„жөӢеҢәй—ҙдёә20дәҝе…ғиҮі44дәҝе…ғгҖӮ

гҖҖгҖҖ гҖҖгҖҖ

еҸ—зӣҠдәҺвҖңеҸҚеҶ…еҚ·вҖқж”ҝзӯ–еҲ©еҘҪ

гҖҖгҖҖиӮЎд»·и·із©әдёҠж¶Ё

гҖҖгҖҖдҪңдёәе…үдјҸйўҶеҹҹзҡ„йҫҷеӨҙдёҠеёӮе…¬еҸёд№ӢдёҖпјҢйҡҶеҹәз»ҝиғҪ(601012.SH)иӮЎд»·дёҖжү«еүҚдёүе№ҙжҢҒз»ӯдёӢи·Ңзҡ„йҳҙйңҫпјҢ2025е№ҙж¶Ёе№…и¶…иҝҮ16%гҖӮиҝ‘жңҹпјҢе…¬еҸёеҶҚж¬ЎжҳҫйңІдёҠж¶ЁиӢ—еӨҙпјҢиӮЎд»·дәҺ2025е№ҙ12жңҲ26ж—Ҙи·із©әдёҠж¶Ё4.11%гҖӮйҡҶеҹәз»ҝиғҪиӮЎд»·зҡ„и·іж¶ЁдёҺеҪ“еӨ©дёҖеҲҷж¶ҲжҒҜжңүе…ігҖӮе…¬ејҖдҝЎжҒҜжҳҫзӨәпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁеңЁ12жңҲ26ж—ҘеҸ¬ејҖзҡ„е·ҘдҪңдјҡи®®дёҠејәи°ғпјҢ2026е№ҙиҰҒжҠҠжҸҗй«ҳиЎҢдёҡжІ»зҗҶж•ҲиғҪдҪңдёәйҮҚзӮ№пјҢ继з»ӯж·ұе…Ҙж•ҙжІ»вҖңеҶ…еҚ·ејҸвҖқз«һдәүпјҢеқҡеҶійҒҸеҲ¶дҪҺд»·дҪҺиҙЁйҮҸз«һдәүгҖӮВ

гҖҖгҖҖе…¶е®һпјҢеңЁйҡҶеҹәз»ҝиғҪдәҺ2025е№ҙ12жңҲдёӯж—¬жүҝеҠһзҡ„вҖң2025е…үдјҸиЎҢдёҡе№ҙеәҰеӨ§дјҡвҖқдёҠпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁз”өеӯҗдҝЎжҒҜеҸёеҸёй•ҝжқЁж—ӯдёңе°ұиЎЁзӨәпјҢ2026е№ҙе…үдјҸиЎҢдёҡжІ»зҗҶиҝӣе…Ҙж”»еқҡжңҹпјҢвҖңе°ҶиҝӣдёҖжӯҘеҠ ејәдә§иғҪи°ғжҺ§пјҢејәеҢ–е…үдјҸеҲ¶йҖ йЎ№зӣ®з®ЎзҗҶпјҢд»ҘеёӮеңәеҢ–гҖҒжі•жІ»еҢ–зҡ„жүӢж®өжҺЁеҠЁиҗҪеҗҺдә§иғҪжңүеәҸйҖҖеҮәпјҢеҠ еҝ«е®һзҺ°дә§иғҪзҡ„еҠЁжҖҒе№іиЎЎвҖқгҖӮе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁе°ҶеҒҘе…Ёд»·ж јзӣ‘жөӢжңәеҲ¶пјҢйҮҚзӮ№е…іжіЁд»·ж јејӮеёёдјҒдёҡпјҢеҠ еҝ«еҸ‘еёғе…үдјҸ组件иҙЁйҮҸе®үе…ЁгҖҒеӨҡжҷ¶зЎ…иғҪиҖ—йҷҗйўқзӯүејәеҲ¶жҖ§еӣҪ家ж ҮеҮҶзҡ„еҲ¶дҝ®и®ўе’ҢиҙҜеҪ»жү§иЎҢпјҢж•ҰдҝғиЎҢдёҡиҝӣдёҖжӯҘеҠ ејәиҮӘеҫӢгҖӮВ

гҖҖгҖҖеңЁдјҡдёҠпјҢйҡҶеҹәз»ҝиғҪд№ҹжҳҺзЎ®иЎЁзӨәж”ҜжҢҒвҖңеҸҚеҶ…еҚ·вҖқж”ҝзӯ–гҖӮйҡҶеҹәз»ҝиғҪеҲӣе§ӢдәәгҖҒйҰ–еёӯжҠҖжңҜе®ҳжқҺжҢҜеӣҪиЎЁзӨәпјҡвҖңйқўеҜ№еҪ“еүҚеҪўеҠҝпјҢе…үдјҸиЎҢдёҡйңҖиҰҒеҮқиҒҡе…ұиҜҶгҖҒйҪҗеҝғеҚҸеҠӣгҖӮвҖқд»–е‘јеҗҒдә§дёҡй“ҫдёҠдёӢжёёдјҒдёҡйңҖиҰҒеҠ ејәеҠЎе®һеҗҲдҪңпјҢејәеҢ–иЎҢдёҡиҮӘеҫӢгҖҒеқҡеҶіжҠөеҲ¶йқһзҗҶжҖ§з«һдәүгҖӮВ

гҖҖгҖҖеҸ—вҖңеҶ…еҚ·ејҸвҖқз«һдәүзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢйҡҶеҹәз»ҝиғҪ2024е№ҙд»ҘжқҘдёҡз»©жҢҒз»ӯдәҸжҚҹпјҢдҪҶ2025е№ҙдёүеӯЈжҠҘеҚҙжҳҫзӨәе…¬еҸёзҡ„дёҡз»©жңүдәҶж”№е–„иҝ№иұЎгҖӮжҚ®Windж•°жҚ®пјҢе…¬еҸё2025е№ҙеүҚдёүеӯЈеәҰе®һзҺ°иҗҘ收509.15дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ13.1%пјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰдәҸжҚҹ34.03дәҝе…ғпјҢеҗҢжҜ”ж”№е–„47.52%пјӣжүЈйқһеҪ’жҜҚеҮҖеҲ©ж¶ҰдәҸжҚҹ44.54дәҝе…ғпјҢеҗҢжҜ”ж”№е–„31.35%гҖӮВ

гҖҖгҖҖйқўеҜ№е·ЁйўқдәҸжҚҹпјҢйҡҶеҹәз»ҝиғҪд№ҹеҒҡдәҶж·ұеҲ»еҸҚзңҒгҖӮе…¶еңЁвҖңиҮҙиӮЎдёңзҡ„дҝЎвҖқдёӯеқҰиЁҖпјҢж–°дә§е“ҒеӨұеҲ©гҖҒз®ЎзҗҶи°ғж•ҙдёҚеӨҹеҝ«жҳҜеҜјиҮҙдәҸжҚҹдёҘйҮҚзҡ„дё»иҰҒеҶ…йғЁеӣ зҙ гҖӮвҖң2023е№ҙдёӢеҚҠе№ҙе…¬еҸёж–°дә§е“ҒеҮәзҺ°дәҶдёҘйҮҚзҡ„з ”дә§й”Җи„ұиҠӮзҡ„й”ҷиҜҜпјҡHPBC1.0дә§е“ҒеҠҹзҺҮгҖҒжҲҗжң¬жІЎжңүдёҺз«һе“ҒжӢүејҖе·®и·қпјҢеҚҙеӨ§и§„жЁЎжҠ•дә§пјҢе…¬еҸёеә“еӯҳжҖҘеү§дёҠеҚҮпјҢйҖ жҲҗе·Ёйўқеӯҳиҙ§и·Ңд»·жҚҹеӨұгҖӮе…¬еҸёеңЁ2024е№ҙдёӢеҚҠе№ҙејҖе§ӢеҒңдә§иҜҘдә§е“ҒпјҢеҜ№дә§зәҝиҝӣиЎҢж–°дёҖд»ЈBCжҠҖжңҜзҡ„ж”№йҖ еҚҮзә§пјҢеҸҲйҖ жҲҗдәҶеӨ§йҮҸзҡ„еҒңдә§жҚҹеӨұгҖӮвҖқ

гҖҖгҖҖдёҡз»©дәҸжҚҹгҖҒз»ҸиҗҘжҲҳз•Ҙи°ғж•ҙпјҢдёҖиҲ¬д№ҹеҜ№еә”зқҖй«ҳз®ЎдәәдәӢеҸҳеҠЁгҖӮ2025е№ҙ5жңҲпјҢжӢ…д»»йҡҶеҹәз»ҝиғҪжҖ»з»ҸзҗҶй•ҝиҫҫ11е№ҙзҡ„жқҺжҢҜеӣҪдёҚеҶҚжӢ…д»»жҖ»з»ҸзҗҶгҖҒдё“д»»йҰ–еёӯжҠҖжңҜе®ҳпјҢжҖ»з»ҸзҗҶдёҖиҒҢз”ұи‘ЈдәӢй•ҝй’ҹе®қз”іжҺҘд»»гҖӮВ

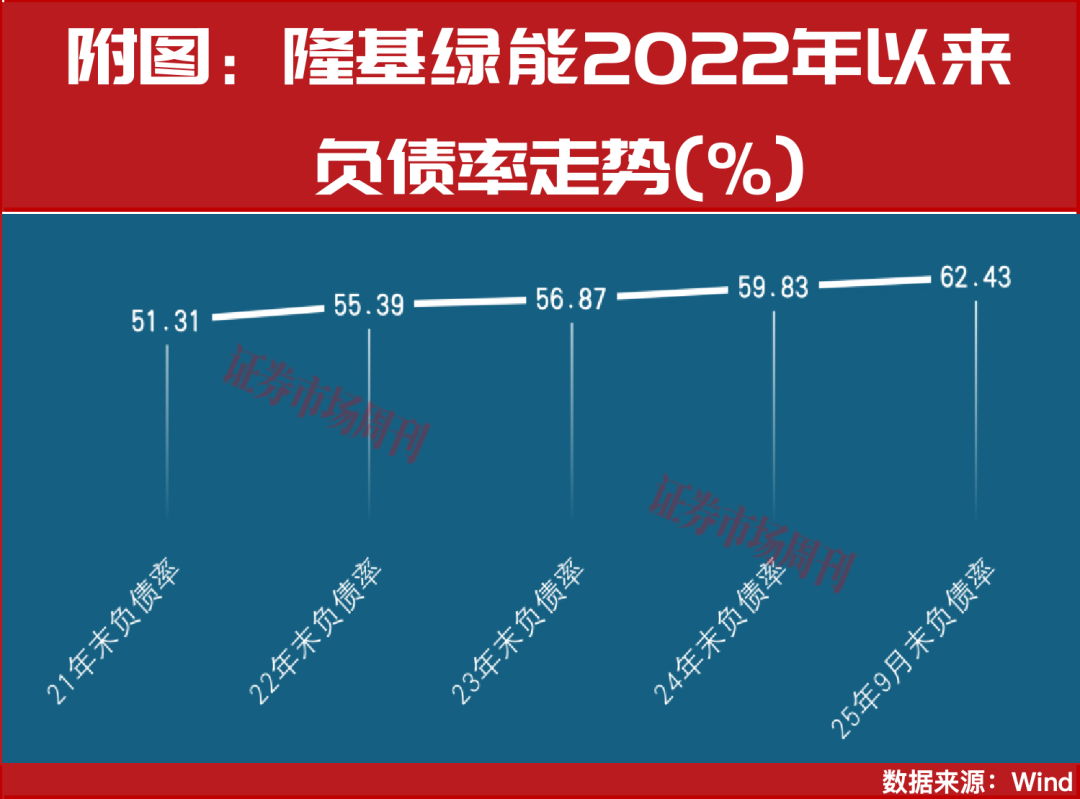

гҖҖгҖҖиҙҹеҖәзҺҮ62%В

гҖҖгҖҖеёӮеңәеҸҳеҢ–иҮҙйғЁеҲҶеӢҹжҠ•йЎ№зӣ®еҒңе·Ҙ

гҖҖгҖҖиҙўжҠҘжҳҫзӨәпјҢйҡҶеҹәз»ҝиғҪиҝ‘еҮ е№ҙиө„дә§иҙҹеҖәзҺҮжңүжүҖиө°й«ҳпјҢд»Һ2021е№ҙжң«зҡ„51.31%иө°й«ҳеҲ°2024е№ҙжң«59.83%пјҢ2025е№ҙ9жңҲжң«жңҖж–°иҙҹеҖәзҺҮжҳҜ62.43%гҖӮе…·дҪ“еҲ°жңүжҒҜиҙҹеҖәйЎ№зӣ®дёӢпјҢдё»иҰҒжҳҜй•ҝжңҹеҖҹж¬ҫеўһй•ҝиҫғеӨҡпјҢ2024е№ҙд»ҘжқҘиҮі2025е№ҙ9жңҲжң«пјҢй•ҝжңҹеҖҹж¬ҫ规模д»Һ52.7дәҝе…ғеўһй•ҝеҲ°154.3дәҝе…ғгҖӮВ

гҖҖгҖҖ гҖҖгҖҖ

еҸ—дәҸжҚҹзӯүеӣ зҙ еҪұе“ҚпјҢйҡҶеҹәз»ҝиғҪзҡ„иӮЎдёңжқғзӣҠд№ҹжңүжүҖдёӢж»‘пјҢеҪ’еұһдәҺжҜҚе…¬еҸёиӮЎдёңзҡ„жқғзӣҠд»Һ2023е№ҙжң«705дәҝе…ғйҷҚиҮі2024е№ҙжң«608.9дәҝе…ғпјҢ2025е№ҙ9жңҲжң«иҝӣдёҖжӯҘйҷҚиҮі573.8дәҝе…ғгҖӮВ

гҖҖгҖҖеҮ е№ҙеүҚпјҢйҡҶеҹәз»ҝиғҪжӣҫзӯ№еҲ’еңЁз‘һеЈ«дәӨжҳ“жүҖеҸ‘иЎҢGDR(е…ЁзҗғеӯҳжүҳеҮӯиҜҒ)пјҢеӢҹиө„规模200дәҝе…ғпјҢз”ЁдәҺй„Ӯе°”еӨҡж–Ҝе№ҙдә§46GWеҚ•жҷ¶зЎ…жЈ’е’ҢеҲҮзүҮйЎ№зӣ®гҖҒй„Ӯе°”еӨҡж–Ҝе№ҙдә§30GWеҚ•жҷ¶з”өжұ йЎ№зӣ®гҖҒ马жқҘиҘҝдәҡе№ҙдә§6.6GWеҚ•жҷ¶зЎ…жЈ’йЎ№зӣ®гҖҒи¶ҠеҚ—е№ҙдә§3.35GWеҚ•жҷ¶з”өжұ зӯү5дёӘйЎ№зӣ®пјҢеҲ°дҪҚеҗҺеҜ№иЎҘе……иҙ§еёҒиө„йҮ‘жңүиҫғеӨ§её®еҠ©гҖӮдҪҶе…¶еҗҺеӣ е…үдјҸеёӮеңәйңҮиҚЎдёӢи·ҢпјҢдёҚе°‘йЎ№зӣ®ж–Ҫе·Ҙз»ҲжӯўгҖӮжҜ”еҰӮ马жқҘиҘҝдәҡе№ҙдә§6.6GWеҚ•жҷ¶зЎ…жЈ’йЎ№зӣ®жҲӘиҮі2024е№ҙжң«зҡ„зҠ¶жҖҒдёәвҖңж №жҚ®еёӮеңәжғ…еҶөжҡӮеҒңеўһиө„вҖқгҖӮиҮі2025е№ҙ6жңҲжң«пјҢ马жқҘиҘҝдәҡйЎ№зӣ®зҡ„е·ҘзЁӢиҝӣеәҰиҝҳжҳҜ70.96%пјҢзӣёиҫғдәҺ2024е№ҙжң«жІЎжңүеҸҳеҢ–гҖӮ2025е№ҙ12жңҲпјҢйҡҶеҹәз»ҝиғҪе®Јеёғз»ҲжӯўеўғеӨ–еҸ‘иЎҢGDR并еңЁз‘һеЈ«иҜҒеҲёдәӨжҳ“жүҖжҢӮзүҢдёҠеёӮзҡ„и®ЎеҲ’гҖӮ

гҖҖгҖҖиҒ”еҗҲиө„дҝЎеңЁйҡҶеҹәз»ҝиғҪ2025е№ҙи·ҹиёӘиҜ„зә§жҠҘе‘ҠдёӯжҸҗйҶ’пјҢйҡҶеҹәз»ҝиғҪеңЁе»әйЎ№зӣ®гҖҒзҺ°жңүдә§зәҝеҚҮзә§и§„жЁЎиҫғеӨ§пјҢжҲӘиҮі2025е№ҙ3жңҲзҡ„дё»иҰҒеңЁе»әйЎ№зӣ®еү©дҪҷжҖ»жҠ•иө„йҮ‘йўқдёә124.66дәҝе…ғгҖӮиҖғиҷ‘еҲ°е…үдјҸеҲ¶йҖ иЎҢдёҡдҫӣдёҘйҮҚеӨ§дәҺжұӮпјҢвҖңз”өжұ зүҮжҠҖжңҜиҝӯд»Јеҝ«йҖҹпјҢе…¬еҸёеңЁе»әйЎ№зӣ®еӯҳеңЁдёҖе®ҡжҠ•иө„收зӣҠдёҚеҸҠйў„жңҹд»ҘеҸҠдә§иғҪж— жі•жңүж•ҲйҮҠж”ҫзҡ„йЈҺйҷ©гҖӮвҖқеҸҰдёҖж–№йқўпјҢйҡҶеҹәз»ҝиғҪзҡ„иҙ§еёҒиө„йҮ‘еӨ„дәҺиҫғй«ҳж°ҙе№іпјҢеҠ д№Ӣд»ҚжңүдёҖе®ҡзҡ„жңӘдҪҝз”ЁжҺҲдҝЎз©әй—ҙпјҢиҒ”еҗҲиө„дҝЎеҜ№йҡҶеҹәз»ҝиғҪз»ҷеҮәAAAиҜ„зә§гҖӮВ

гҖҖгҖҖйҡҶеҹәж°ўиғҪжӢ…дҝқи®®жЎҲеј•иө·иӮЎдёңе…іжіЁ

гҖҖгҖҖ2025е№ҙ12жңҲ26ж—ҘпјҢйҡҶеҹәз»ҝиғҪеҸ¬ејҖ2025е№ҙ第дәҢж¬Ўдёҙж—¶иӮЎдёңеӨ§дјҡпјҢе°ұвҖң2026е№ҙе…¬еҸёеҸҠеӯҗе…¬еҸёй—ҙжӢ…дҝқйўқеәҰйў„и®Ўзҡ„и®®жЎҲвҖқвҖң2026е№ҙдёәиҘҝе®үйҡҶеҹәж°ўиғҪ科жҠҖжңүйҷҗе…¬еҸёеҸҠе…¶еӯҗе…¬еҸёжҸҗдҫӣжӢ…дҝқжҡЁе…іиҒ”дәӨжҳ“зҡ„и®®жЎҲвҖқзӯүи®®жЎҲиҝӣиЎҢиЎЁеҶігҖӮВ

гҖҖгҖҖеңЁеҮ дёӘжӢ…дҝқи®®жЎҲдёӯпјҢдёҠеёӮе…¬еҸёи®ЎеҲ’2026е№ҙеҜ№еӯҗе…¬еҸёиҘҝе®үйҡҶеҹәж°ўиғҪжҸҗдҫӣдёҚи¶…иҝҮ10дәҝе…ғйўқеәҰзҡ„жӢ…дҝқгҖӮе…¬ејҖдҝЎжҒҜжҳҫзӨәпјҢиҘҝе®үйҡҶеҹәж°ўиғҪ2021е№ҙжҲҗз«ӢпјҢиҮҙеҠӣдәҺжҲҗдёәе…ЁзҗғеӨ§еһӢз»ҝж°ўиЈ…еӨҮдёҺж–№жЎҲжҸҗдҫӣе•ҶпјҢеҪ“еүҚе…¬еҸёзҡ„дё»иҗҘдёҡеҠЎжҳҜеӨ§еһӢзўұжҖ§ж°ҙз”өи§ЈеҲ¶ж°ўи®ҫеӨҮдёҺз»ҝз”өеҲ¶з»ҝж°ўи§ЈеҶіж–№жЎҲгҖӮВ

гҖҖгҖҖе…¬е‘ҠжҳҫзӨәпјҢиҘҝе®үйҡҶеҹәж°ўиғҪжҳҜйҡҶеҹәз»ҝиғҪзҡ„жҺ§иӮЎеӯҗе…¬еҸёпјҢйҡҶеҹәз»ҝиғҪжҢҒиӮЎ53%гҖӮиҘҝе®үйҡҶеҹәж°ўиғҪз®ЎзҗҶеұӮгҖҒйҡҶеҹәз»ҝиғҪи‘ЈдәӢй•ҝе…јжҖ»з»ҸзҗҶй’ҹе®қз”ігҖҒжҺ§иӮЎиӮЎдёңжқҺжҢҜеӣҪзӯүеқҮжҢҒжңүдёҖе®ҡжҜ”дҫӢзҡ„иӮЎжқғгҖӮйҡҶеҹәз»ҝиғҪи®ӨдёәпјҢвҖңйҡҶеҹәж°ўиғҪе…¶д»–е°‘ж•°иӮЎдёңжҢҒиӮЎжҜ”дҫӢиҫғе°Ҹдё”жҢҒиӮЎеҲҶж•ЈпјҢз”ұе…¬еҸё(йҡҶеҹәз»ҝиғҪ)дҪңдёәжҺ§иӮЎиӮЎдёңеҚ•ж–№йқўжҸҗдҫӣжӢ…дҝқпјҢжңүеҠ©дәҺз®ҖеҢ–еҶізӯ–жөҒзЁӢпјҢжҸҗй«ҳиһҚиө„ж•ҲзҺҮпјҢиғҪеӨҹеҸҠж—¶ж»Ўи¶іеӯҗе…¬еҸёзҡ„з»ҸиҗҘеҸҠиө„йҮ‘йңҖжұӮвҖқгҖӮВ

гҖҖгҖҖд»ҺжҠ•зҘЁз»“жһңжқҘзңӢпјҢдёҖдәӣиӮЎдёңеҜ№йғЁеҲҶи®®жЎҲиЎЁиҫҫеҮәиҫғеӨҡејӮи®®гҖӮе…¬е‘ҠжҳҫзӨәпјҢ19.7%зҡ„иӮЎдёңеҜ№вҖң2026е№ҙдёәиҘҝе®үйҡҶеҹәж°ўиғҪ科жҠҖжңүйҷҗе…¬еҸёеҸҠе…¶еӯҗе…¬еҸёжҸҗдҫӣжӢ…дҝқжҡЁе…іиҒ”дәӨжҳ“зҡ„и®®жЎҲвҖқжҠ•еҮәдәҶеҸҚеҜ№зҘЁпјӣ8.5%зҡ„иӮЎдёңеҜ№вҖң2026е№ҙе…¬еҸёеҸҠеӯҗе…¬еҸёй—ҙжӢ…дҝқйўқеәҰйў„и®Ўзҡ„и®®жЎҲвҖқжҠ•еҮәеҸҚеҜ№зҘЁгҖӮВ

гҖҖгҖҖе…¬е‘ҠжҳҫзӨәпјҢиҘҝе®үйҡҶеҹәж°ўиғҪвҖңдҝЎз”ЁзҠ¶еҶөиүҜеҘҪвҖқпјҢжҲӘиҮі2025е№ҙ9жңҲжң«зҡ„иө„дә§иҙҹеҖәзҺҮдёә11.86%пјҢжңүдёҖе®ҡзҡ„еҖҹж¬ҫе’ҢиҙҹеҖәз©әй—ҙгҖӮВ

гҖҖгҖҖESGиЎЁзҺ°еҮәиүІ В е‘ҳе·ҘжқғзӣҠжңүж”№е–„з©әй—ҙ

гҖҖгҖҖеңЁ2025е№ҙ11жңҲеҸ¬ејҖзҡ„зҪ‘з»ңдјҡи®®дёӯпјҢйҡҶеҹәз»ҝиғҪй’ҲеҜ№жҠ•иө„иҖ…жҸҗеҮәзҡ„2025е№ҙ第еӣӣеӯЈеәҰдёҡз»©вҖңжҳҜеҗҰиғҪиҪ¬дәҸдёәзӣҲвҖқзҡ„з–‘й—®еӣһеә”з§°пјҢвҖңе…¬еҸёйў„и®ЎеӣӣеӯЈеәҰе®һзҺ°дё»иҗҘдёҡеҠЎжҜӣеҲ©дёҺиҙ№з”Ёеҹәжң¬жҢҒе№ігҖӮе…¬еҸёе°Ҷ继з»ӯйҖҡиҝҮжҸҗеҚҮдә§е“ҒжҜӣеҲ©еҸҠйҷҚдҪҺиҙ№з”ЁжҺЁеҠЁз»ҸиҗҘжғ…еҶөж”№е–„гҖӮвҖқВ

гҖҖгҖҖеҸ—зӣҠдәҺвҖңеҸҚеҶ…еҚ·вҖқж”ҝзӯ–е’ҢеӯЈеәҰдёҡз»©еҮәзҺ°еҘҪиҪ¬пјҢйҡҶеҹәз»ҝиғҪ2025е№ҙиӮЎд»·йңҮиҚЎдёҠж¶ЁгҖӮWindжҳҫзӨәпјҢеңЁз”ідёҮе…үдјҸз”өжұ 组件жқҝеқ—дёӢпјҢжҲӘиҮі12жңҲ30ж—ҘпјҢйҡҶеҹәз»ҝиғҪ2025е№ҙзҡ„ж¶Ёе№…дёә18%пјҢж¶Ёе№…иЎЁзҺ°еҘҪдәҺжҷ¶з§‘иғҪжәҗгҖҒеӨ©еҗҲе…үиғҪгҖӮ

гҖҖгҖҖдҪңдёәе…үдјҸиЎҢдёҡзҡ„йҫҷеӨҙдјҒдёҡд№ӢдёҖпјҢйҡҶеҹәз»ҝиғҪжҠҠESGе»әи®ҫж”ҫеңЁйҮҚиҰҒдҪҚзҪ®пјҢWindгҖҒе•ҶйҒ“иһҚз»ҝзӯүESGиҜ„зә§дҪ“зі»дёӢзҡ„ESGеҫ—еҲҶеқҮеӨ„дәҺиЎҢдёҡиҫғй«ҳж°ҙе№ігҖӮВ

гҖҖгҖҖеҪ“然пјҢе…¬еҸёд»ҚжңүдёҖдәӣи–„ејұзӮ№еӯҳеңЁж”№иҝӣз©әй—ҙгҖӮжҜ”еҰӮ2024е№ҙеәҰеҸҜжҢҒз»ӯеҸ‘еұ•е№ҙжҠҘжҳҫзӨәпјҢйҡҶеҹәз»ҝиғҪ2024е№ҙе·ҘдјӨдәәж•°жҳҜ59дәәпјҢиҫғ2023е№ҙзҡ„17дәәеӨ§е№…еўһй•ҝзәҰ250%пјҢ2024е№ҙеӣ е·ҘжҚҹеӨұеӨ©ж•°иҫҫ480еӨ©пјҢд№ҹжҜ”2023е№ҙзҡ„353еӨ©еўһй•ҝиҫғеӨҡгҖӮеҜ№дәҺе‘ҳе·ҘжқғзӣҠзӯүе·ҘдҪңзҡ„ж”№иҝӣжҺӘж–Ҫе’ҢжңҖж–°жҲҗжһңпјҢжң¬еҲҠд»ҘйӮ®д»¶зӯүж–№ејҸиҮҙз”өе…¬еҸёпјҢжҲӘиҮіеҸ‘зЁҝжңӘиҺ·еӣһеӨҚгҖӮВ

гҖҖгҖҖ2026е№ҙжңүжңӣжүӯдәҸдёәзӣҲ

гҖҖгҖҖеұ•жңӣжңӘжқҘпјҢе°Ҫз®ЎвҖңеҸҚеҶ…еҚ·вҖқж”ҝзӯ–е·Із»ҸжҳҺзЎ®пјҢдҪҶзҹӯжңҹеҶ…е…үдјҸ组件дјҒдёҡе°ҡдёҚиғҪиҝҮдәҺд№җи§ӮгҖӮиЎҢдёҡзҹҘеҗҚе’ЁиҜўжңәжһ„InfoLinkи®ӨдёәпјҢйҡҸзқҖдёӢжёёйҮҮиҙӯеҮҸзј“пјҢеҪ“еүҚзЎ…ж–ҷеҺӮ家зҡ„еә“еӯҳиҖҢжңүдёҠеҚҮи¶ӢеҠҝпјҢеҚ•зЎ…ж–ҷдјҒдёҡеңЁжүӢеә“еӯҳжҺҘиҝ‘29дёҮеҗЁпјҢж•ҙдҪ“дҫӣеӨ§дәҺжұӮзҡ„зҠ¶жҖҒиҝҳжІЎе®Ңе…Ёж”№е–„пјҢзҹӯжңҹеҶ…еҸҜиғҪжңүиҝӣдёҖжӯҘжҒ¶еҢ–зҡ„иҝ№иұЎпјӣ12жңҲзҡ„еҮҸдә§е№…еәҰд№ҹдёҚжҳҺжҳҫпјҢдҫӣйңҖеӨұиЎЎеҺӢеҠӣе°ҶеңЁдёҖеӯЈеәҰ继з»ӯжј”еҢ–пјҢиЎҢдёҡиҮӘеҫӢеҮҸдә§еҜ№дҫӣйңҖеӨұиЎЎзҡ„дҝ®жӯЈиҝӣеәҰиҝҳйңҖжҢҒз»ӯи§ӮеҜҹгҖӮВ

гҖҖгҖҖеӣҪиҒ”ж°‘з”ҹиҜҒеҲёз”өеӯҗж–°иғҪжәҗиЎҢдёҡеҲҶжһҗеёҲйӮ“ж°ёеә·еӣўйҳҹеңЁ2025е№ҙ12жңҲ14ж—ҘеҸ‘еёғзҡ„з ”жҠҘдёӯжҢҮеҮәпјҢвҖңзЎ…ж–ҷеә“еӯҳеҺӢеҠӣд»ҚеӯҳпјҢдҪҶйҷҚд»·з©әй—ҙжңүйҷҗвҖқвҖңзЎ…зүҮжӯўи·Ңиҝ№иұЎжҳҫзҺ°пјҢеҮҸдә§ж”Ҝж’‘д»·ж јвҖқгҖӮзҹӯжңҹеҶ…жңүе№ҙеә•жҠўиЈ…йңҖжұӮгҖҒзЎ…ж–ҷдјҒдёҡиҮӘеҫӢеҮҸдә§гҖҒз”өжұ зүҮжҲҗжң¬ж”Ҝж’‘зӯүеҲ©еҘҪеӣ зҙ пјҢжҺЁеҠЁд»·ж јдјҒзЁігҖӮдёҚиҝҮд»–д№ҹжҸҗйҶ’пјҢз”ұдәҺ2026е№ҙдёҖеӯЈеәҰзҡ„зЎ…ж–ҷеә“еӯҳеҺӢеҠӣд»ҚеӯҳеңЁпјҢвҖңиӢҘеҮҸдә§дёҚеҸҠйў„жңҹпјҢжҲ–жӢ–зҙҜд»·ж јеҸҚеј№е№…еәҰвҖқгҖӮВ

гҖҖгҖҖж•ҙдҪ“зңӢпјҢеңЁиЎҢдёҡеә•йғЁзЎ®е®ҡзҡ„иғҢжҷҜдёӢпјҢеҲҶжһҗеёҲ们дёҖиҮҙи®ӨдёәйҡҶеҹәз»ҝиғҪжҳҺе№ҙжңүжңӣжүӯдәҸдёәзӣҲгҖӮеӣҪйҮ‘иҜҒеҲёеҲҶжһҗеёҲе§ҡйҒҘеӣўйҳҹеҜ№йҡҶеҹәз»ҝиғҪдёҡз»©зҡ„жҖҒеәҰиҫғдёәд№җи§ӮпјҢйў„жөӢ2026-2027е№ҙеҪ’жҜҚеҮҖеҲ©ж¶ҰеҲҶеҲ«жҳҜ44дәҝе…ғгҖҒ62дәҝе…ғпјӣеӣҪиҒ”ж°‘з”ҹиҜҒеҲёйӮ“ж°ёеә·еӣўйҳҹжөӢз®—пјҢйҡҶеҹәз»ҝиғҪ2026-2027е№ҙеҪ’жҜҚеҮҖеҲ©ж¶ҰеҲҶеҲ«жҳҜ25.77дәҝе…ғгҖҒ49.04дәҝе…ғпјӣеҚҺе®үиҜҒеҲёеҲҶжһҗеёҲеј еҝ—йӮҰеӣўйҳҹжөӢз®—пјҢйҡҶеҹәз»ҝиғҪ2026-2027е№ҙеҪ’жҜҚеҮҖеҲ©ж¶ҰеҲҶеҲ«жҳҜ20дәҝе…ғгҖҒ49дәҝе…ғпјӣдёңеҗҙиҜҒеҲёжӣҫжңөзәўеӣўйҳҹжөӢз®—пјҢйҡҶеҹәз»ҝиғҪ2026е№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұ31.2дәҝе…ғпјҢ2027е№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұ60.1дәҝе…ғпјҢжҜ”д№ӢеүҚжөӢз®—зҡ„72.7дәҝе…ғдёӢи°ғ17%гҖӮВ

гҖҖгҖҖ(жң¬ж–Үе·ІеҲҠеҸ‘дәҺ1жңҲ3ж—ҘеҮәзүҲзҡ„гҖҠиҜҒеҲёеёӮеңәе‘ЁеҲҠгҖӢгҖӮж–ҮдёӯжҸҗеҸҠдёӘиӮЎд»…дёәдёҫдҫӢеҲҶжһҗпјҢдёҚдҪңжҠ•иө„е»әи®®гҖӮ)