е…ғж—Ұжңҹй—ҙиӮЎеёӮдҝЎжҒҜ2026е№ҙпјҡиҝҺжқҘжҲҳз•ҘжҖ§ж–№еҗ‘зҡ„еҲӨж–ӯ

зғӯзӮ№зІҫйҖүпјҡе•ҶдёҡиҲӘеӨ©+жө·еҚ—иҮӘиҙё+еҚҠеҜјдҪ“+ж ёиҒҡеҸҳ

жұҪиҪҰдёҡе…Ёзҗғ第дёҖжҳ“дё»пјҒзү№ж–ҜжӢүжҳҜжҖҺж ·иҫ“з»ҷжҜ”дәҡиҝӘзҡ„е‘ў

дёүеӨ§ж¶ҲжҒҜи§ЈиҜ»пјҢ科жҠҖдё»зәҝдёҚеҠЁж‘ҮGPUжҰӮеҝөиӮЎжұҮжҖ»

зҺүеҗҚпјҡиҝҺжҺҘејҖй—ЁзәўпјҢеҚҙд№ҹиҰҒеҒҡеҘҪеӨҚжқӮеҮҶеӨҮ

жІҷжј йӣ„й№°пјҡ2026е№ҙеҰӮдҪ•еҜ»жүҫејәеә„

第е…ӯж„ҹи§үпјҡеҚҒдёҖиҝһйҳіеҗҺеӨ§зӣҳдјҡеңЁе…ғж—ҰеҗҺзҲҶеҸ‘еҗ—

дёҠиҜҒжҢҮж•°вҖңд№қиҝһйҳівҖқж Үеҝ—зқҖвҖңжҳҘеӯЈиәҒеҠЁвҖқе·Із»ҸеҗҜеҠЁпјҢвҖңејәиҖ…жҒ’ејәвҖқзҡ„жңүиүІе’Ң科жҠҖжқҝеқ—жҳҜжңҖзЎ®е®ҡзҡ„дё»зәҝгҖӮжӯӨеӨ–пјҢйҡҸзқҖд»·ж јж°ҙе№ізҡ„еӣһеҚҮпјҢе‘Ёжңҹжқҝеқ—зҡ„зӣҲеҲ©жңүжңӣиҝҺжқҘж”№е–„пјҢд№ҹжҳҜвҖңжҳҘеӯЈиәҒеҠЁвҖқеҖјеҫ—еёғеұҖзҡ„ж–№еҗ‘гҖӮ

гҖҖгҖҖеҰӮжһңиҜҙд№ӢеүҚвҖңжҳҘеӯЈиәҒеҠЁвҖқиҝҳдё»иҰҒеҒңз•ҷеңЁеёӮеңәзҡ„жҶ§жҶ¬д№ӢдёӯпјҢйӮЈд№ҲйҡҸзқҖдёҠиҜҒжҢҮж•°иҮӘ12жңҲ17ж—ҘејҖе§Ӣиө°еҮәвҖңд№қиҝһйҳівҖқпјҢеҶҚеәҰйҖјиҝ‘4000зӮ№е…іеҸЈпјҢжңҹзӣје·Ід№…зҡ„вҖңжҳҘеӯЈиәҒеҠЁвҖқеӨ§е№•е·Із»ҸеҫҗеҫҗжӢүејҖгҖӮ

гҖҖгҖҖзҫҺеӣҪиӮЎеёӮйҖҡеёёжңүеңЈиҜһиЎҢжғ…пјҢдёӯеӣҪиӮЎеёӮеҲҷжҷ®йҒҚеӯҳеңЁвҖңжҳҘеӯЈиәҒеҠЁвҖқгҖӮиҝҷз§Қж—ҘеҺҶж•Ҳеә”зңӢдјјеҒ¶з„¶пјҢе…¶иғҢеҗҺд№ҹи•ҙеҗ«зқҖеҝ…然жҖ§гҖӮзҫҺеӣҪз»ҸжөҺжҳҜж¶Ҳиҙ№й©ұеҠЁеһӢпјҢеңЁеңЈиҜһиҠӮеүҚеҗҺеҫҖеҫҖжҳҜж¶Ҳиҙ№зҡ„ж—әеӯЈпјҢж¶Ҳиҙ№зҡ„жҸҗеҚҮдјҡеўһеҠ жҠ•иө„иҖ…еҜ№зҫҺеӣҪдјҒдёҡзӣҲеҲ©зҡ„йў„жңҹпјҢд»ҺиҖҢжҺЁеҠЁзҫҺиӮЎдёҠж¶ЁгҖӮиҖҢеңЁдёӯеӣҪпјҢвҖңдёҖе№ҙд№Ӣи®ЎеңЁдәҺжҳҘвҖқпјҢеІҒжң«е№ҙеҲқжҳҜдёҖзі»еҲ—ж”ҝзӯ–еҜҶйӣҶйғЁзҪІзҡ„ж—¶жңҹпјҢ银иЎҢдҝЎиҙ·зҡ„жҠ•ж”ҫеҫҲеӨ§дёҖйғЁеҲҶд№ҹдјҡйӣҶдёӯеңЁдёҖеӯЈеәҰпјҢж”ҝзӯ–е’ҢдҝЎиҙ·зҡ„йў„жңҹеҫҲе®№жҳ“еӮ¬з”ҹеҮәвҖңжҳҘеӯЈиәҒеҠЁвҖқиЎҢжғ…гҖӮ

гҖҖгҖҖжҠ•иө„иҖ…иҜҘеҰӮдҪ•еёғеұҖеҪ“дёӢзҡ„вҖңжҳҘеӯЈиәҒеҠЁвҖқе‘ўпјҹвҖңејәиҖ…жҒ’ејәвҖқжҳҜвҖңжҳҘеӯЈиәҒеҠЁвҖқдёӯжңҖзЎ®е®ҡзҡ„дё»зәҝпјҢд»ҺвҖңд№қиҝһйҳівҖқзҡ„вҖңжҳҘеӯЈиәҒеҠЁвҖқйў„жј”иЎҢжғ…зңӢпјҢжңүиүІе’ҢйҖҡдҝЎжқҝеқ—еҶҚеәҰйўҶж¶ЁгҖӮ2025е№ҙдёҠеёӮе…¬еҸёзҡ„зӣҲеҲ©ж”№е–„жҳҜз•Ҙж»һеҗҺдәҺз»ҸжөҺеӨҚиӢҸзҡ„пјҢйҡҸзқҖвҖңеҸҚеҶ…еҚ·вҖқзҡ„ж·ұе…ҘжҺЁиҝӣе’ҢдҝғеҶ…йңҖж”ҝзӯ–зҡ„жҢҒз»ӯеҸ‘еҠӣпјҢPPIд»Һеә•йғЁеӣһеҚҮпјҢ2026е№ҙе‘Ёжңҹжқҝеқ—зҡ„зӣҲеҲ©жңүжңӣж”№е–„пјҢд№ҹжҳҜеёғеұҖвҖңжҳҘеӯЈиәҒеҠЁвҖқзҡ„йҮҚиҰҒж–№еҗ‘гҖӮ

гҖҖгҖҖгҖҖгҖҖвҖңжҳҘеӯЈиәҒеҠЁвҖқзҡ„еҶ…еӣ дёҺеҺҶеҸІи§„еҫӢ

гҖҖгҖҖвҖңжҳҘеӯЈиәҒеҠЁвҖқжҳҜжҢҮAиӮЎйҖҡеёёеңЁдёҖеӯЈеәҰпјҢе°Өе…¶жҳҜжҳҘиҠӮеүҚеҗҺжҲ–дёӨдјҡеүҚеҗҺпјҢеҪўжҲҗжҢҮж•°дёҠж¶ЁгҖҒжҲҗдәӨжҙ»и·ғзҡ„иЎҢжғ…гҖӮжңүзҡ„ж—¶еҖҷвҖңжҳҘеӯЈиәҒеҠЁвҖқзҡ„ж—¶й—ҙи·ЁеәҰдјҡеҫҲй•ҝпјҢз”ҡиҮіеҪўжҲҗи·Ёе№ҙиЎҢжғ…гҖӮ

гҖҖгҖҖвҖңжҳҘеӯЈиәҒеҠЁвҖқ并йқһеҸӘжҳҜдёҖжіўз®ҖеҚ•зҡ„дёҠж¶ЁзәўеҲ©пјҢеҜ№жҠ•иө„иҖ…еёғеұҖдёҖе№ҙзҡ„иЎҢжғ…е…·жңүжһҒдёәйҮҚиҰҒзҡ„ж„Ҹд№үгҖӮвҖңжҳҘеӯЈиәҒеҠЁвҖқеҫҖеҫҖжҳҜеҜ№жқҘе№ҙж”ҝзӯ–йў„жңҹе’ҢдјҒдёҡзӣҲеҲ©йў„жңҹзҡ„жҸҗеүҚеҸҚжҳ пјҢеңЁиҝҷз§Қйў„жңҹеҚҡејҲдёӯпјҢеҗ„зұ»жҠ•иө„иҖ…е®ҢжҲҗи°ғд»“жҚўиӮЎпјҢдёәе…Ёе№ҙзҡ„иЎҢжғ…е®ҢжҲҗеёғеұҖгҖӮжүҖд»ҘпјҢеҒҡеҘҪвҖңжҳҘеӯЈиәҒеҠЁвҖқиЎҢжғ…пјҢж„Ҹе‘ізқҖеңЁдёҖе№ҙзҡ„жҠ•иө„дёӯеҚ еҫ—е…ҲжңәгҖӮ

гҖҖгҖҖAиӮЎзҡ„вҖңжҳҘеӯЈиәҒеҠЁвҖқ并йқһеҚ•зәҜзҡ„ж—ҘеҺҶж•Ҳеә”пјҢе…¶иғҢеҗҺеӯҳеңЁиҫғејәзҡ„з»ҸжөҺе’ҢжҠ•иө„иЎҢдёәжңәзҗҶгҖӮ

гҖҖгҖҖйҰ–е…ҲпјҢвҖңжҳҘеӯЈиәҒеҠЁвҖқзҡ„ж ёеҝғй©ұеҠЁжҳҜж”ҝзӯ–йў„жңҹзҡ„йӣҶдёӯйҮҠж”ҫгҖӮжҜҸе№ҙ12жңҲзҡ„дёӯеӨ®з»ҸжөҺе·ҘдҪңдјҡи®®е’Ңж¬Ўе№ҙ3жңҲзҡ„е…ЁеӣҪдёӨдјҡпјҢжһ„жҲҗдәҶдёӯеӣҪе®Ҹи§Ӯз»ҸжөҺж”ҝзӯ–зҡ„йҮҚиҰҒзӘ—еҸЈжңҹгҖӮдёӯеӨ®з»ҸжөҺе·ҘдҪңдјҡи®®е®ҡи°ғж–°зҡ„дёҖе№ҙз»ҸжөҺж”ҝзӯ–пјҢ并йғЁзҪІйҮҚиҰҒзҡ„з»ҸжөҺе·ҘдҪңпјӣе…ЁеӣҪдёӨдјҡеҲҷдјҡе…¬еёғдёҖе№ҙйҮҚиҰҒзҡ„з»ҸжөҺзӣ®ж ҮпјҢ并иҜҰз»Ҷе®үжҺ’дё»иҰҒз»ҸжөҺе·ҘдҪңз»ҶиҠӮгҖӮдјҡи®®йҮҠж”ҫзҡ„дҝЎеҸ·еҫҖеҫҖжҲҗдёәеёӮеңәдәӨжҳ“зҡ„дё»зәҝгҖӮ

гҖҖгҖҖе…¶ж¬ЎпјҢдҝЎиҙ·е’ҢжөҒеҠЁжҖ§ж”№е–„жҳҜвҖңжҳҘеӯЈиәҒеҠЁвҖқзҡ„зӣҙжҺҘжҺЁжүӢгҖӮдёҖеӯЈеәҰйҖҡеёёжҳҜе…Ёе№ҙдҝЎиҙ·жҠ•ж”ҫзҡ„й«ҳеі°жңҹпјҢиҝҷз§ҚвҖңејҖй—ЁзәўвҖқж•Ҳеә”еёҰжқҘзҡ„дҝЎиҙ·и„үеҶІе’ҢжөҒеҠЁжҖ§ж”№е–„пјҢдёәвҖңжҳҘеӯЈиәҒеҠЁвҖқжҸҗдҫӣдәҶиө„йҮ‘йқўж”ҜжҢҒгҖӮиҝҷз§ҚдҝЎиҙ·зҡ„и„үеҶІд№ҹиў«дҪңдёәжҠ•иө„е’Ңж¶Ҳиҙ№еӣһжҡ–зҡ„еүҚзһ»жҖ§жҢҮж ҮпјҢд»ҺиҖҢеҪўжҲҗеҹәжң¬йқўж”№е–„зҡ„йў„жңҹгҖӮ

гҖҖгҖҖжӯӨеӨ–пјҢдёҡз»©зңҹз©әжңҹд№ҹдёәвҖңжҳҘеӯЈиәҒеҠЁвҖқеҪўжҲҗдәҶвҖңд№°йў„жңҹгҖҒеҚ–дәӢе®һвҖқзҡ„жқЎд»¶гҖӮжҳҘиҠӮеүҚеҗҺпјҢжҳҜе®Ҹи§Ӯз»ҸжөҺж•°жҚ®зҡ„зңҹз©әжңҹпјҢиҖҢдё”дёҠеёӮе…¬еҸёе№ҙжҠҘе’ҢдёҖеӯЈжҠҘе°ҡжңӘе…¬еёғпјҢеёӮеңәеҜ№з»ҸжөҺзҡ„йў„жңҹеӯҳеңЁжЁЎзіҠжҖ§е’ҢжғіиұЎз©әй—ҙгҖӮиҝҷз§ҚдёҚзЎ®е®ҡжҖ§еҸҚиҖҢжңүеҸҜиғҪдёәй«ҳжҳҺзҡ„жҠ•иө„иҖ…еёғеұҖе…Ёе№ҙиЎҢжғ…жҸҗдҫӣжңүеҲ©зҡ„жқЎд»¶гҖӮ4жңҲд»ҪдёҠеёӮе…¬еҸёе№ҙжҠҘе’ҢдёҖеӯЈжҠҘйҷҶз»ӯе…¬еёғпјҢеёӮеңәеҸҚиҖҢе®№жҳ“жҢҒи°Ёж…ҺжҖҒеәҰпјҢиө„йҮ‘йҖүжӢ©и§ӮжңӣпјҢвҖңжҳҘеӯЈиәҒеҠЁвҖқиЎҢжғ…еҮҸејұгҖӮ

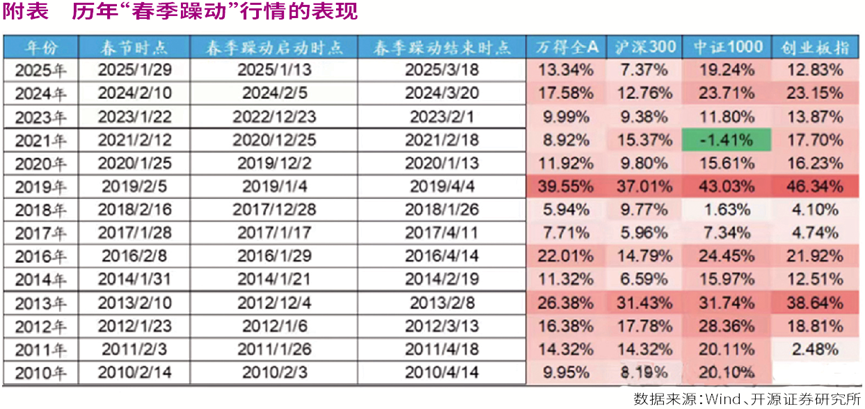

гҖҖгҖҖејҖжәҗиҜҒеҲёи®ӨдёәпјҢеҪ“дёҠеёӮе…¬еҸёзӣҲеҲ©и¶ӢеҠҝеҗ‘дёҠдё”ж— жҳҫи‘—еӨ–йғЁеҶІеҮ»ж—¶пјҢеёӮеңәеӨ§жҰӮзҺҮдјҡеҮәзҺ°вҖңжҳҘеӯЈиәҒеҠЁвҖқгҖӮиӢҘжӯӨж—¶еҶҚеҸ еҠ жөҒеҠЁжҖ§е®Ҫжқҫзҡ„й…ҚеҗҲпјҢеҫҖеҫҖдјҡжј”еҸҳдёәе№…еәҰжӣҙеӨ§гҖҒжҢҒз»ӯж—¶й—ҙжӣҙй•ҝгҖҒйЈҺж јжӣҙйІңжҳҺзҡ„вҖңејәиәҒеҠЁвҖқгҖӮиҝҷдёҖ规еҫӢеңЁ2013е№ҙ(зӣҲеҲ©дҝ®еӨҚ+ж”ҝзӯ–е®Ҫжқҫ)гҖҒ2019е№ҙ(иҙёжҳ“ж‘©ж“Ұзј“е’Ң+жөҒеҠЁжҖ§ж”№е–„)гҖҒ2020е№ҙ(з–«жғ…еҗҺеҲәжҝҖ+科жҠҖжҷҜж°”)зӯүе№ҙд»ҪеқҮеҫ—еҲ°е……еҲҶйӘҢиҜҒгҖӮ

гҖҖгҖҖеҪ“еүҚзҡ„еӨ–йғЁзҺҜеўғеҸҜиғҪжҳҜиҝҮеҺ»дёҖе№ҙжқҘжҜ”иҫғиҲ’йҖӮзҡ„пјҡдёӯзҫҺз»Ҹиҙёе…ізі»еӨ„дәҺж”№е–„дёӯпјҢж—Ҙжң¬еӨ®иЎҢеҠ жҒҜе·Із»ҸиҗҪең°пјҢе…ЁзҗғеҲ¶йҖ дёҡPMIиҝһз»ӯеӨ„дәҺжү©еј еҢәй—ҙгҖӮдёӯеӨ®з»ҸжөҺе·ҘдҪңдјҡ议继з»ӯе®ҡи°ғвҖңе®һж–ҪжӣҙеҠ з§ҜжһҒзҡ„иҙўж”ҝж”ҝзӯ–е’ҢйҖӮеәҰе®Ҫжқҫзҡ„иҙ§еёҒж”ҝзӯ–вҖқпјҢйў„зӨәзқҖжңӘжқҘжөҒеҠЁжҖ§зҺҜеўғеӨ§жҰӮзҺҮдҝқжҢҒе®ҪжқҫгҖӮд»·ж јж°ҙе№ізҡ„еӣһжҡ–дёәдёҠеёӮе…¬еҸёзӣҲеҲ©дҝ®еӨҚжҸҗдҫӣдәҶжӣҙдёәжңүеҲ©зҡ„жқЎд»¶гҖӮз»јеҗҲиҖҢиЁҖпјҢеҪ“еүҚвҖңжҳҘеӯЈиәҒеҠЁвҖқзҡ„жқЎд»¶е·Із„¶е…·еӨҮгҖӮ

гҖҖгҖҖ

ж…ўзүӣж јеұҖдёӢеҰӮдҪ•еёғеұҖвҖңжҳҘеӯЈиәҒеҠЁвҖқ

гҖҖгҖҖжҠ•иө„иҖ…иҜҘеҰӮдҪ•еёғеұҖеҪ“дёӢзҡ„вҖңжҳҘеӯЈиәҒеҠЁвҖқиЎҢжғ…е‘ўпјҹ

гҖҖгҖҖвҖңејәиҖ…жҒ’ејәвҖқжҳҜжңҖеҖјеҫ—жҠ“дҪҸзҡ„дё»зәҝгҖӮеҺҶеҸІз»ҸйӘҢиЎЁжҳҺпјҢд№ӢеүҚдёҖе№ҙзҡ„ејәеҠҝдё»зәҝеҫҖеҫҖдјҡеңЁвҖңжҳҘеӯЈиәҒеҠЁвҖқдёӯеҫ—еҲ°е»¶з»ӯгҖӮдёҖж–№йқўпјҢд№ӢеүҚжҢҒз»ӯеҫҲд№…зҡ„дё»зәҝйҖҡеёёйғҪжңүеҫҲејәзҡ„еҹәжң¬йқўж”Ҝж’‘(жҜ”еҰӮж”ҝзӯ–гҖҒдёҡз»©зӯү)пјҢеңЁеҪ“еүҚзҡ„ж•°жҚ®е’Ңдёҡз»©зңҹз©әжңҹпјҢйў„жңҹеҫҲе®№жҳ“延з»ӯд№ӢеүҚзҡ„зҠ¶жҖҒпјҢд»ҺиҖҢж”Ҝж’‘вҖңејәиҖ…жҒ’ејәвҖқгҖӮ

гҖҖгҖҖеҸҰдёҖж–№йқўпјҢд»Һиө„йҮ‘е’ҢжҠ•иө„иҖ…иЎҢдёәи§’еәҰзңӢпјҢ2025е№ҙжҲҗеҠҹеёғеұҖдё»зәҝзҡ„е…¬з§ҒеӢҹдёҖиҲ¬йғҪиҺ·еҫ—дәҶиҫғеҘҪзҡ„收зӣҠпјҢеңЁж–°зҡ„дёҖе№ҙжӣҙе®№жҳ“жү©еӨ§иө„йҮ‘规模пјҢиҖҢиҝҷдәӣж–°еўһзҡ„иө„йҮ‘еҸҲдјҡиҝҪеҠ еҲ°е·Із»Ҹеҫ—еҲ°жҲҗеҠҹйӘҢиҜҒзҡ„дё»зәҝдёҠпјҢиҝӣдёҖжӯҘејәеҢ–дәҶвҖңејәиҖ…жҒ’ејәвҖқзҡ„规еҫӢгҖӮ

гҖҖгҖҖеҚҺиҘҝиҜҒеҲёжҢҮеҮәпјҢ2025е№ҙ12жңҲеҲқиҮід»ҠпјҢиӮЎзҘЁеһӢETFзҙҜи®ЎеҮҖз”іиҙӯ908дәҝе…ғпјҢдёә2025е№ҙ4жңҲд»ҘжқҘеҮҖз”іиҙӯ规模жңҖй«ҳзҡ„жңҲд»ҪпјҢеўһйҮҸиө„йҮ‘дё»иҰҒжқҘжәҗдәҺ规模еұ…еүҚA500ETFдә§е“Ғзҡ„еҮҖз”іиҙӯгҖӮ2025е№ҙ12жңҲд»ҘжқҘпјҢ规模еңЁTOP6д»ҘдёҠзҡ„A500ETFдә§е“Ғиө„йҮ‘еҮҖжөҒе…Ҙ规模иҫҫ972дәҝе…ғпјҢжңәжһ„еўһйҮҸиө„йҮ‘жӯЈеңЁеҠ йҖҹжөҒе…ҘгҖӮ

гҖҖгҖҖ2025е№ҙжңҖиҖҖзңјзҡ„дёӨеӨ§дё»зәҝж— з–‘жҳҜ科жҠҖ(д»ҘйҖҡдҝЎдёәд»ЈиЎЁ)е’ҢжңүиүІйҮ‘еұһжқҝеқ—гҖӮй»„йҮ‘гҖҒй“ңзӯүжңүиүІйҮ‘еұһиҝҮеҺ»дёҖе№ҙйғҪеӨ§е№…дёҠж¶ЁпјҢеҸ еҠ вҖңеҸҚеҶ…еҚ·вҖқзҡ„ж•Ҳеә”пјҢжңүиүІйҮ‘еұһжқҝеқ—жҢҒз»ӯйўҶж¶ЁеёӮеңәгҖӮAIзҡ„зӘҒз ҙж”№еҶҷдәҶ科жҠҖиӮЎзҡ„еҸҷдәӢпјҢ2025е№ҙ科жҠҖжқҝеқ—зҡ„еҗҜеҠЁе°ұжҳҜз”ұе№ҙеҲқDeepSeekеҮәзҺ°жүҖеј•зҲҶпјҢAIзҡ„е№ҝжіӣеә”з”Ёе°ҶеңЁжңӘжқҘжҸҗеҚҮдёӯеӣҪдјҒдёҡзҡ„з”ҹдә§ж•ҲзҺҮгҖӮ科жҠҖйўҶеҹҹеңЁиө„жң¬ејҖж”Ҝж–№йқўеӯҳеңЁе·ЁеӨ§жҪңеңЁеўһй•ҝз©әй—ҙпјҢж”ҝзӯ–з«ҜеҜ№з§‘жҠҖзҡ„ж”ҜжҢҒеҠӣеәҰд№ҹеңЁдёҚж–ӯеўһеӨ§гҖӮ

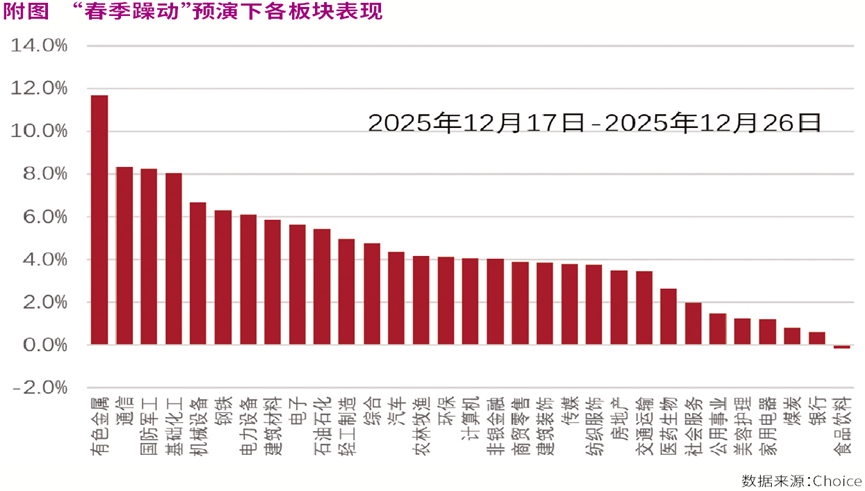

гҖҖгҖҖд»ҺжңҖиҝ‘дёҠиҜҒжҢҮж•°вҖңд№қиҝһйҳівҖқеҗ„жқҝеқ—зҡ„иЎЁзҺ°д№ҹеҸҜд»ҘзңӢеҲ°иҝҷз§ҚвҖңејәиҖ…жҒ’ејәвҖқзҡ„зү№еҫҒгҖӮд»Һ2025е№ҙ12жңҲ17ж—ҘиҮі26ж—ҘпјҢйўҶж¶Ёзҡ„жқҝеқ—дҫқ然жҳҜжңүиүІйҮ‘еұһе’ҢйҖҡдҝЎпјҢеҲҶеҲ«дёҠж¶Ё11.7%гҖҒ8.3%гҖӮ

гҖҖгҖҖејҖжәҗиҜҒеҲёи®ӨдёәпјҢеҺҶеҸІз»ҹи®ЎжҳҫзӨәпјҢжҲҗй•ҝеһӢвҖңжҳҘеӯЈиәҒеҠЁвҖқеңЁеҺҶж¬ЎжҳҘеӯЈиЎҢжғ…дёӯеҚ жҜ”иҝ‘е…ӯжҲҗпјҢжҳҜжңҖе…·д»ЈиЎЁжҖ§зҡ„вҖңжҳҘеӯЈиәҒеҠЁвҖқиЎҢжғ…зұ»еһӢпјҢжөҒеҠЁжҖ§е®Ҫжқҫе’Ң科жҠҖж”ҝзӯ–йў„жңҹзҡ„ж”ҫеӨ§еҷЁдёәдё»иҰҒй©ұеҠЁеҠӣгҖӮиҖҢе‘ЁжңҹеһӢвҖңжҳҘеӯЈиәҒеҠЁвҖқзҡ„еҮәзҺ°йў‘зҺҮз•ҘдҪҺпјҢеңЁеҺҶж¬ЎжҳҘеӯЈиЎҢжғ…дёӯеҚ жҜ”зәҰеӣӣжҲҗпјҢд»ҘиЎҘеә“е‘Ёжңҹе’ҢйҖҡиғҖйў„жңҹй©ұеҠЁзҡ„дј°еҖјдёҺзӣҲеҲ©е…ұжҢҜдёәж ёеҝғеҠЁеҠӣгҖӮ

гҖҖгҖҖејҖжәҗиҜҒеҲёе»әи®®йҮҮеҸ–科жҠҖдёҺе‘ЁжңҹдёӨзҝјйҪҗйЈһзҡ„еёғеұҖзӯ–з•ҘгҖӮеңЁе…Ёзҗғ科жҠҖеӨ§е‘Ёжңҹзҡ„е…ұжҢҜдёӢпјҢ科жҠҖзҡ„зӣёеҜ№зӣҲеҲ©дёҺжҷҜж°”дјҳеҠҝжңүжңӣ延з»ӯгҖӮиҖҢе‘ЁжңҹиЎҢдёҡеңЁвҖңеҸҚеҶ…еҚ·вҖқдёәдё»иҰҒж”ҝзӯ–еә•иүІзҡ„иғҢжҷҜдёӢпјҢиҫ…д№ӢPPIиҫ№йҷ…дҝ®еӨҚпјҢеҶҚйҖҡиғҖзҡ„дәӨжҳ“йў„жңҹеҗҢж ·еӨ§жңүеҸҜдёәгҖӮ

гҖҖгҖҖжӯӨеӨ–пјҢз»“еҗҲиҝ‘жңҹдәәж°‘еёҒжұҮзҺҮзҡ„еҠ йҖҹеҚҮеҖјпјҢеҺҹжқҗж–ҷгҖҒжҠ•е…Ҙе“ҒиҝӣеҸЈдҫқиө–еәҰй«ҳпјҢзҫҺе…ғиҙҹеҖәзӣёеҜ№й«ҳзҡ„жқҝеқ—д№ҹеҖјеҫ—йҮҚзӮ№е…іжіЁгҖӮгҖҖ

гҖҖгҖҖ