临近年底,国内外投资机构相继发布了针对A股的策略展望,对于2026年的资本市场,多数机构认为,中国将从结构性牛市转向更全面的牛市;对于A股的盈利预期,机构们则表示有望进入一轮缓慢回升阶段。具体投资方向上,科技、“反内卷”成为了国内机构提及最多的词汇。

国内机构:

2026年A股进入慢牛新阶段

招商证券:A股从“牛市II阶段”向以盈利改善为驱动力的“牛市III阶段”过渡。

2026年作为中国“十五五”规划开局之年与美国中期选举年,将形成关键的政策共振,在新产业趋势持续催化、PPI触底回升、供需格局持续改善的作用下,A股盈利基本走出底部震荡阶段,2025年年底及2026年A股盈利有望进入新一轮缓慢回升阶段。预计科技制造催化、库存回补、利润率回升是盈利改善的主要驱动。预测2026年非金融全A增速在5%-10%之间,节奏上预计随着政策效果的逐步显现,2026年业绩前低后高,中性假设下,四个季度的累计盈利增速为2.5%、2.9%、6.0%、7.6%。大类行业来看,2026年盈利增速相对较高的板块预计主要集中在信息技术、资源品、中游制造等领域。可关注顺周期与产能出清、科技创新与优势制造、扩内需三条线索。

资产配置:有色金属、机械设备、电力设备、电子、传媒、社会服务。

兴业证券:从结构性牛市转向更全面的牛市。

2026年随着整体PPI的继续上行,全A非金融的毛利率有望止跌企稳,并带动整体盈利回升,全年净利润增速有望达到16.5%。伴随着全A盈利的回暖,高景气行业占比也有望进一步提升。传统周期板块有望在价格回升、“反内卷”拉动、需求端刺激的共振下演绎出更强有力的行情。市场有望从2025年TMT一枝独秀的结构牛转向结构更为均衡、各板块齐头并进的、更全面的牛市。

资产配置:具备产业趋势的AI、新能源、军工、创新药;受益于PPI回暖、“反内卷”和全球AI资本开支向实物传导的“涨价链”;向外寻求增量、具备全球竞争优势的“出海链”;低利率时代下,红利板块仍将是性价比凸显的优质底仓资产。

华安证券:行情有望从估值驱动过渡为盈利支撑,科技为王势不可挡。

经济全年增长依旧承压,尤其是一季度压力较大。投资趋势性下滑势头在政策托底下有望被遏制、实现低位企稳;消费缓慢抬升,政策支持从商品类逐步转向服务类;出口持平、受基数影响将略有走弱;价格改善或是为数不多的亮点之一,进而带动名义GDP显著上行,企业盈利持续修复,这将成为市场强有力的基本面支撑。据此,A股有望从估值抬升带来的“急而促”行情逐渐过渡到盈利支撑的“缓而慢”的行情。

资产配置:科技依旧是最强主线、供需逻辑改善的涨价链条值得重视。

华金证券:2026年A股可能延续慢牛趋势,一、四季度表现可能相对偏强。

2026年美联储仍可能降息,国内流动性维持宽松;出口仍面临一定压力,制造业和基建投资增速可能企稳回升,消费也可能结构性回升。2026年科技和周期行业盈利可能继续回升,A股盈利呈现结构性回升的趋势;中长贷增速也可能继续低位修复,A股估值可能维持偏高水平。历史经验上,盈利结构性回升、估值偏高时A股表现震荡偏强。

资产配置:科技成长:电子、计算机、通信、传媒、军工、机械;周期成长:有色金属、化工;大盘成长:电新、医药;顺周期:有色金属、化工、食品饮料;低估值价值:家电、特钢、非银金融。

英大证券:年内高点大概率高于4000点,且该高点位于下半年的概率大于上半年 。

2026年A股行情仍将受益中长期资金流入,宏观经济回暖和企业盈利状况改善,呈现趋稳向好态势,高股息低估值蓝筹股将受益稳健资本的配置需求,周期成长板块将受益物价回升及宏观回暖,科技创新板块将受益核心技术突破和A股流动性持续改善,A股市场重心有望稳中向好,蓝筹板块或成为多方关注焦点而获得估值上行表现。大盘面临支撑,年内高点大概率高于4000点,且该高点位于下半年的概率大于上半年。

国外机构:中国股市继续牛市

主要指数将在2027年创历史新高

摩根大通:盈利成为中国资产接力上涨的关键。

2026年底MSCI中国指数、沪深300指数、MSCI香港指数的基准目标位分别为100点、5200点、16000点(较12月9日收盘价分别具备20%、13%、20%的上涨空间),对应市盈率分别为14.8x、15.9x、16.7x,EPS增速15%、15%、9%。明年,盈利将成为中国资产接力上涨的关键。量化宏观指标显示,超过三分之一的细分行业已处于营收扩张象限,盈利修正广度指标也创下2020年以来的最强回升势头。这意味着,一场广泛的盈利复苏正在发生。

资产配置:“反内卷”、AI、出海、内需结构性复苏四大主线。

高盛:中国股市有望在2027年创历史新高,结构聚焦五大核心主题。

中国股市正由估值驱动转向盈利驱动。在人工智能、“反内卷”政策以及企业出海全球化三大动力的共同推动下,预计2026年MSCI中国指数的EPS增速将提升至约12%的水平,这一增速显著高于2015年-2020年(6%)和2020年-2024年(8%)的历史周期,标志着盈利动能出现了质的飞跃。基于对盈利增长加速以及估值温和扩张的预期,主要关键指数有望到2027年底实现30%-40%的上涨,并创下历史新高。

资产配置:顶尖龙头、“十五五”规划受益、AI、出海、“反内卷”五大主题。

瑞银:2026年A股展望迈向新高度,布局自主可控、“反内卷”和出海,下半年择机布局消费。

预测2026年A股整体盈利增速将从今年的同比6%升至同比8%,增长主要得益于名义GDP 增长加快、PPI 收缩收窄推动的收入增长,以及支持性政策出台和持续的“反内卷”行动带动的利润率回升。

资产配置:自主可控、“反内卷”与出海,下半年可择机布局消费。

摩根士丹利:从跃升迈向可持续发展,坚持“景气成长+红利”策略。

预计MSCI中国指数2026年盈利增速在6%,2027年将加速至10%。我们认为MSCI中国指数12个月的远期市盈率应能维持在12-13倍区间,并且中美关系进入新阶段以及美联储降息周期开启能够提供良好的估值支撑。基于以上分析,我们的2026年目标为:恒生指数27500点,恒生中国企业指数9700点,MSCI中国指数90点,沪深300指数4840点。

资产配置:景气成长:大型互联网公司、人工智能领军企业。红利:金融、高股息资产。

星展银行:仍是牛市。

2026年,牛市有望延续。基于11.7%的盈利增长预期以及13倍的预期市盈率,将明年恒生指数的目标设定为30000点(较12月9日收盘价具备18%的上涨空间),较5年平均值高出约1.25个标准差。H股与A股我们并无明显偏好——两地各具机会:港股聚焦AI相关标的,A股则受益于“反内卷”主线。

资产配置:科技、“反内卷”和金融。

科技、“反内卷”仍是投资重点

结合国内外机构的投资展望,科技、“反内卷”成为了提及次数最多的词汇。

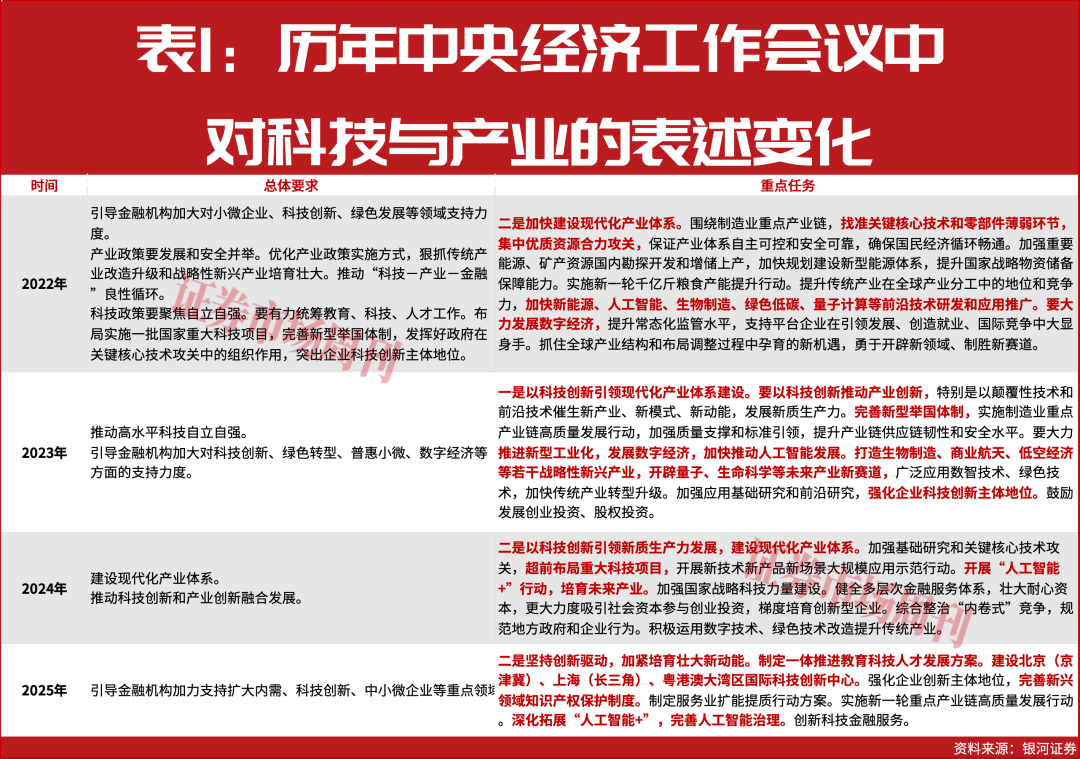

12月10日-11日,中央经济工作会议于北京举行,会议部署了2026年经济工作的8项重点任务。其中,“坚持创新驱动,加紧培育壮大新动能” 位列重点任务第2位,科技创新的重要性一以贯之(见表1)。

2025年,A股慢牛趋势逐步形成,科技成长风格成为主导,年初以来,通信板块累计上涨147.34%,位列申万大类行业涨幅榜之首,电子板块累计上涨77.37%,仅次于有色金属,位居全部大类行业涨幅榜第三位。

业内认为,2026年,AI作为政策部署与产业趋势的交汇点,仍是核心投资主线,全球AI资本开支高增、国产芯片自主可控进程加快、“人工智能+”行动推进应用落地,有望共同支撑相关行业高景气。

针对“反内卷”,中央经济工作会议也表示,“反内卷”作为当前的工作重心,短期内需要见到实效,因此也将成为明年的主导性宏观线索。会议中也首次提及“规范税收优惠、财政补贴政策”、“制定全国统一大市场建设条例,深入整治‘内卷式’竞争”,进一步凸显党中央对建立“反内卷”长效机制的重视程度。

具体投资上,可关注三条主线。(1)新能源中上游:建议关注具备原材料壁垒与成本优势的锂矿、硅料、电解液、正负极材料龙头企业,以及具备技术替代潜力的第二梯队公司。(2)电力设备与储能:AI时代“电力缺口”带来的结构性成长机会。建议关注主攻海外市场的储能龙头、高景气的PCS逆变器厂商以及大储系统集成商。(3)资源安全与小金属材料:产业议价权的战略支柱。建议关注资源集中度高、具备较高壁垒的资源类企业,重点包括稀土磁材、铜钴锂龙头等。

结合业绩表现来看,今年三季报,有18家“反内卷”概念股成长性相对更好,营收和净利润均实现了双位数的同比增长,其中国轩高科、成都先导等5家公司,前三季度归母净利润均实现了同比翻倍增长(见表2)。

(文中提及个股仅为举例分析,不作买卖推荐。)