内地医美板块上市公司面临机遇和挑战,虽然表面上业绩承压,但是Z世代的强劲需求支撑赛道,中国医美市场向万亿级体量前行。

“爱美之心,人皆有之。”庞大消费群体对美的不懈追求,构成了中国医美市场持续高增长的底层逻辑。根据毕马威数据,预计到2023年市场规模有望增至13000亿元。

当下,在人口结构和消费理念双重变化推动下,医美需求端正从小众消费向大众消费转变。市场竞争的加剧以及消费者对医美效果的诉求,倒逼供给端产品快速迭代。需求增长与供给升级共同作用,推动中国医美行业保持高景气,成为新消费领域重要的细分赛道。

需求旺盛:

Z世代打破医美传统叙事

消费者价值观和行为习惯,是消费赛道的重要研究内容之一。具有品质消费、悦己消费、潮流消费三大标签的Z世代(1997—2012年出生的人群),逐渐成为社会中坚力量和消费主体;在这一趋势下,医美已经脱离了治疗衰老的传统叙事。

艾瑞咨询2024年关于首次接受医美消费者年龄分布的调查显示,56.9%的受访者为21—30岁,22.0%的受访者为31—35岁,医美消费群体具有明显的年轻化趋势。大众医美消费理念也在发生显著变化。罗兰贝格调查显示,男性医美消费者占比从2022年的14%提升至2025年的29%。同时,二线及以下城市的医美机构占比从59%提升至69%。它们从不同维度证明,Z世代医美市场渗透率正在持续提升。

从需求总量看,对标发达国家,中国医美市场远未饱和。仅以外科整形手术市场为例,根据国际美容整形外科学会2024年数据,中国年均整形手术为每万人2.9例,远低于韩国(89.0例)、美国(59.1例)、日本(21.3例)。

从需求结构看,Z世代不再将医美视为矫正性治疗的手段,而是更倾向于使用医美手段预防衰老,轻医美市场增长强劲。2018年至2023年,中国轻医美市场规模从502亿元增长到1460亿元,消费者数量从740万人增至2350万人(据毕马威调查数据)。

轻医美具有更多日常护理的属性,这使得医美细分品类的增速产生明显差异。美团医美平台消费者数据显示,生美交叉品(如激光点痣、小气泡)、重整手术品(如眼部整形)等医美消费品的大类平台消费项目订单量占比,从2022年的49.1%降至2024年的39.7%;需要长期坚持且可持续叠加的医美维养品(如光子嫩肤、水光针)以及注射塑形品(如玻尿酸、肉毒素)占比稳步上升,从2022年的47.7%上升至2024年的55.3%。

整体看,消费人群增长和消费意愿提高,为中国医美市场持续发展提供了坚实基础;Z世代作为医美消费主体,消费倾向转为研究医美细分领域,为评估相关上市公司价值提供了借鉴参考。

供给升级:

产品迭代考验研发实力

医美自带消费、医疗、科技三重属性,消费属性提供基本盘,医疗属性提供场景,科技属性关联产品升级。中国领先医美企业凭借生物技术的突破,成为全球医美供应链中的重要供应商,并不断强化优势地位。

以玻尿酸市场为例,三龙头之一的某公司曾是全球玻尿酸原料市场的主要供应商,市场份额一度达到40%。面对日趋激烈的市场竞争,其向生物活性物平台型企业转型,依托合成生物学研发优势,深入开展功能糖及氨基酸两大类生物活性物的基础研究与应用基础研究,形成“促生原料+医疗终端+皮肤科学创新转化+营养科学创新转化”四条业务线。同时,其具有深厚的生物科技技术储备。

在强化科技研发内生实力的同时,其通过参与行业知名公司IPO战略配售和配股增发等财务手段,积极进行外延发展,向小核酸药物、定向减脂、植物源生物活性物、麦角硫因等领域渗透,持续强化合成生物学科研、中试平台转化、全产业链延伸三项能力,拓展增量市场空间。

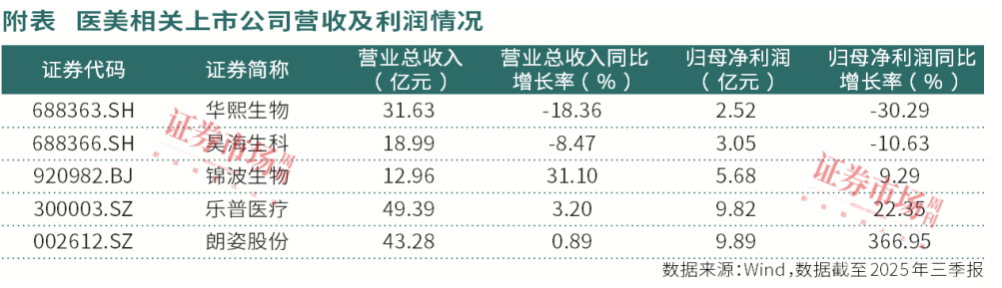

从财报看,其在三季度单季实现营业收入9.0亿元,同比增长15.2%;归母净利3153万元,同比增长55.6%;扣非归母净利1170万元,同比增长10.5%。利润指标已经连续两个季度同比改善,转型效果初步显现。

面对玻尿酸市场竞争加剧,龙头中另一家公司的策略是持续推动产品升级,最新的第四代玻尿酸产品保持较高的销售增速,通过四代产品的差异化功效和价格定位覆盖不同市场,同时强化高端玻尿酸品牌形象。

前三季度,该公司实现营业收入18.99亿元,同比下降8.47%;实现归母净利润3.05亿元,同比下降10.63%;实现扣非归母净利润2.55亿元,同比下降20.75%。

在阶段性经营承压背景下,该公司持续推进新品,研发管线丰富,今年以来,无痛交联注射用交联透明质酸钠凝胶已进入注册申报阶段;线性精密交联水光注射剂产品进入临床试验阶段;注射用透明质酸钠复合凝胶和注射用透明质酸钠复合溶液产品进入注册检验阶段;加强型水光注射剂产品完成临床试验出组。多层次医美产品有望在未来推动公司进入拐点期。

胶原蛋白是近年来兴起的医美爆款,广泛应用于保湿、滋养、美白为导向的功效性护肤、以创面修复为主的医用敷料、医美填充注射材料三大领域。

某北交所公司主营注射类A型重组人源化胶原蛋白产品,是国内率先获批重组胶原蛋白三类械的企业,通过合成生物学实现的精准构象,不仅解决了传统动物源胶原蛋白的免疫原性问题,更建立了与人体细胞的高效通讯机制,实现“结构修补结构”,而非单纯物理填充。

作为全球重要的重组胶原蛋白供应商,其成功打入欧莱雅等国际化妆品品牌供应链。在医用辅料领域,其自主研发生产的“重组Ⅲ型人源化胶原蛋白冻干纤维”已经正式获得国家药品监督管理局药品审评中心药用辅料登记并进行公示,该产品可作为药物载体,适用于注射剂、生物制剂、皮肤外用制剂等用途。

公司的财务表现同样亮眼:2025年前三季度,该公司实现营业收入12.96亿元,同比增长31.10%;归母净利润5.68亿元,同比增长9.29%;扣非归母净利润5.60亿元,同比增长9.61%。

主业转型:

以医美构造第二增长曲线

医美市场清晰的成长前景吸引上市公司目光,多家医疗上市公司依托原有业务基础,新开辟医美器械产品线,甚至有上市公司跨界进入医美市场。

某创业板老牌上市公司是心血管植介入医疗器械知名企业,近年来持续打造医美产品矩阵。今年以来,其注射用交联透明质酸钠凝胶成功获批,注射用重组A型肉毒毒素获药物临床试验批准,非侵入式抗衰热玛吉产品已提交注册,PDRN(多聚脱氧核糖核苷酸)完成临床前动物实验,医美业务进展顺利。

前三季度,其实现营业收入49.39亿元,同比增长3.20%;归母净利润9.82亿元,同比增长22.35%;扣非净利润9.41亿元,同比增长28.18%。

三季度医疗服务及健康管理业务实现营业收入3.21亿元,同比增长28.27%,其中童颜针和水光针首次实现收入0.86亿元,医美业务放量速度超出市场预期。医美矩阵的逐步成形,有望在未来持续贡献业绩增量。

医美上游和中游制造企业主要比技术能力,下游医美机构主要比的是规模和品牌。当前,医美机构普遍面临获客成本增加、利润空间收窄、成长增速放缓的压力,相比中小型机构,全国连锁机构在产品采购、医生培训、服务标准化等方面具备规模化优势,更能满足消费者对品质和安全性的诉求。相关上市公司凭借资本实力,通过收购整合市场资源,提升品牌机构的市场占有率。

某化妆品医美公司以女妆业务起家,近年来先后设立7只医美并购基金,总规模近30亿元,通过持续外延并购深度介入医美市场,截至2025年上半年合计拥有42家医美机构,在武汉、郑州等重点城市均有布局。目前医美业务占比已经接近50%,约8成为轻医美业务。

前三季度,其实现营业收入43.28亿元,同比增长0.89%;归母净利润9.89亿元,同比增长366.95%;扣非归母净利润1.72亿元,同比下降4.11%。剔除处置长期资产、补缴税款等影响,其在医美业务推动下保持稳健增长。

(本文已刊发于11月22日出版的《证券市场周刊》。作者系某头部公募医药研究员。文章仅代表作者个人观点,不代表本刊立场。)