上海超硅拟科创板上市,突破大尺寸硅片技术,但持续亏损且存高商誉,预计2028年盈利。

近年来,在政策支持与市场需求双轮驱动下,芯片国产替代浪潮加速推进,国内半导体企业也迎来黄金发展期。在此背景下,半导体产业链中的优质企业纷纷上市以抢抓资本市场机遇,其中包括拟在科创板上市的上海超硅半导体股份有限公司(以下简称“上海超硅”)。

对于上市目的,公司表示,拟通过本次上市持续加大技术创新投入、提升产品竞争优势、丰富产品种类、扩大产品规模、增强持续经营能力,并开发建立人工智能化研发与制造自反馈系统,加强团队能力建设、完善公司治理水平。

已突破大尺寸硅片核心技术

上海超硅主要从事全球半导体市场需求最大的300mm和200mm半导体硅片的研发、生产、销售,同时还从事包括硅片再生以及硅棒后道加工等受托加工业务。 其产品以P型硅片产品为主,也包括少量掺磷的N型硅片。

目前公司已突破大尺寸硅片生产的核心技术壁垒,全面掌握了半导体硅片制造完整工艺环节的核心技术, 包括晶体生长工艺及晶体生长装备、后道加工工艺及定制化加工装备、分析测试系统、工程系统及控制体系、计算机集成辅助、质量控制系统、装备优化等各环节,并广泛应用于公司产品的批量生产中,能够实现各尺寸半导体硅片的独立自主生产,核心技术处于国际一流、国内领先水平,并获得全球先进制程芯片制造领域的高度认可。

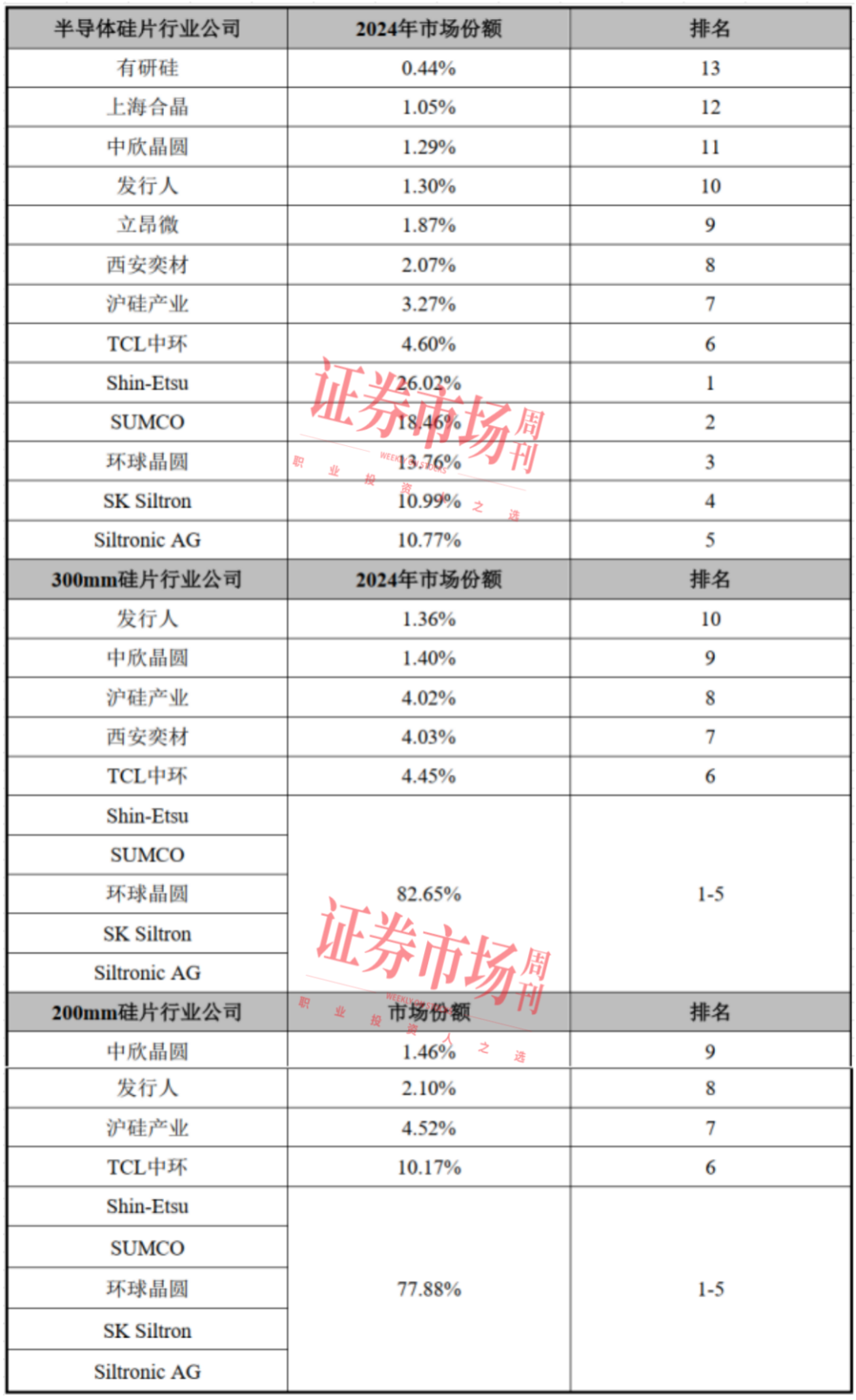

在300mm硅片方面,上海超硅产品主要为P型轻掺硅片,聚焦于下游市场逻辑和存储芯片市场, 与西安奕材、沪硅产业(688126.SH)旗下的上海新昇产品类型类似,上述企业及全球前五大半导体硅片厂商为公司主要竞争对手;在200mm硅片方面,上海超硅产品种类包含抛光片、外延片、氩气退火片、SOI硅片等多种类型,主要竞争对手为沪硅产业、TCL中环(002129.SZ) 以及全球前五大厂商。

据上海超硅披露的数据, 2024年,在半导体硅片行业中,上海超硅以1.30%的市场占有率排第10名;在300mm硅片行业中,以1.36%的市场占有率同样排第10名;在200mm硅片行业中,以2.10%的市场占有率排名第8。

表1:上海超硅主要竞争对手、各自市场份额和排名情况

来源:问询函回复

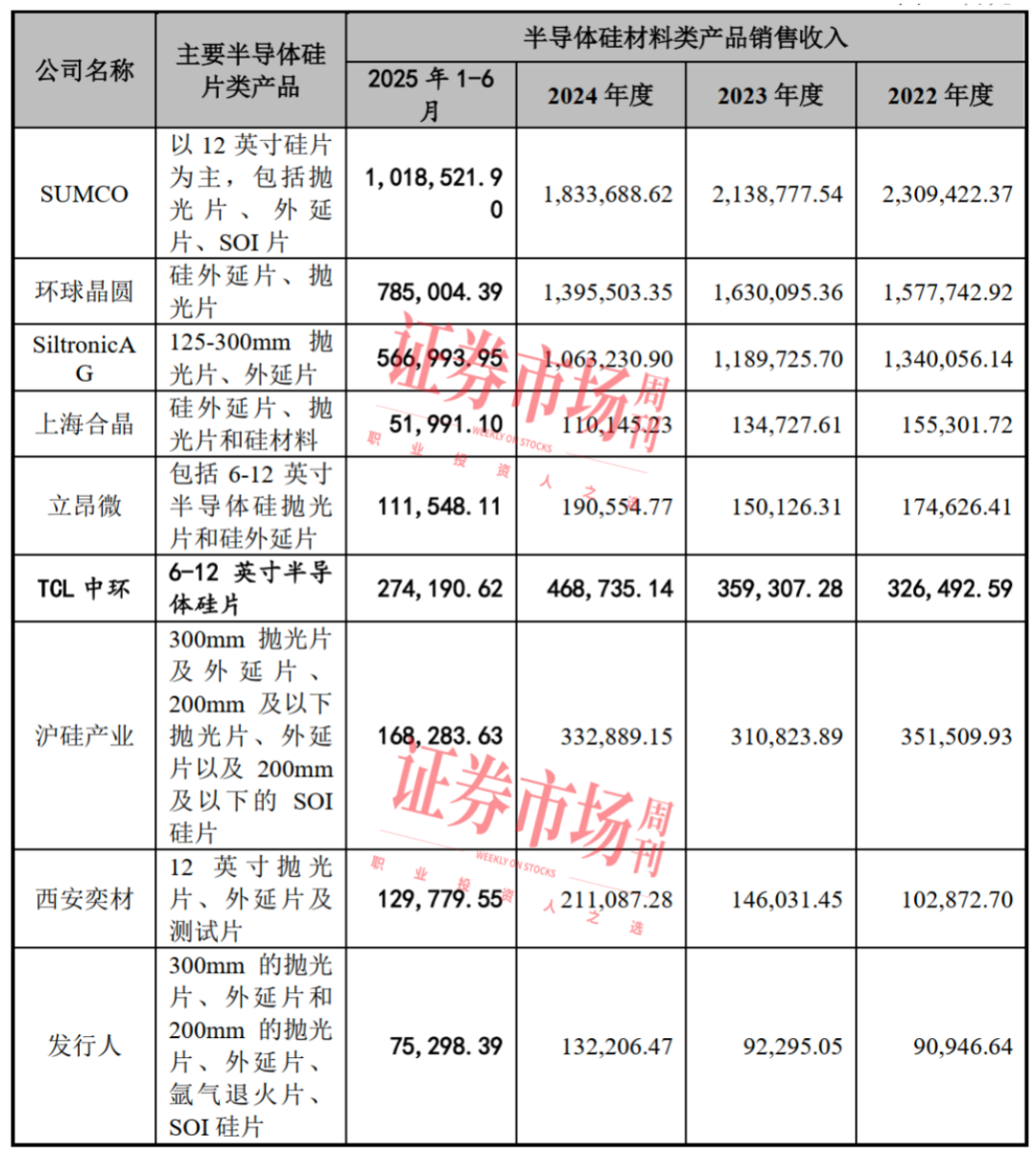

招股书中, 上海超硅选取了SUMCO、环球晶圆、Siltronic AG、上海合晶(688584.SH) 、立昂微(605358.SH)、TCL中环、沪硅产业、西安奕材8家企业作为财务和经营指标的可比公司。以2024年收入数据对比来看,上海超硅的收入规模排名靠后。 数据显示,SUMCO(日本胜高)、环球晶圆、Siltronic AG的半导体硅材料类产品收入规模均过百亿元,TCL中环、沪硅产业、西安奕材、立昂微也均在19亿元以上,而上海超硅只有13.22亿元,仅略高过上海合晶。

表2:同行业可比公司数据对比情况(单位:万元)

来源:招股书

设立特别表决权机制

上海超硅的股权结构分散,第一大股东上海沅芷为公司控股股东,持股比例为10.60%。在股权架构设置上,上海超硅设立了特别表决权机制,分别于2023年1月、2023年11月、2024年12月将上海沅芷、陈猛、上海沅英所持上海超硅股份13853.92万股设置为特别表决权的“A类股份”,剩余股东所持公司股份为“B类股份”,每一A类股份拥有的表决权数量为每一B类股份拥有表决权数量的8倍。

其中,陈猛直接持有公司0.71%股份,通过上海沅芷间接控制公司10.60%股份,通过上海沅英间接控制公司0.47%股份。通过该安排,上海超硅的实际控制人为陈猛,其直接持有公司3.12%的表决权,通过上海沅芷和上海沅英控制公司48.52%的表决权。因此,陈猛实际上可控制上海超硅51.64%的表决权,是公司的实际控制人。

作为上海超硅的实际控制人,陈猛出生于1971年2月,1999年7月从中国科学院金属研究所博士毕业,并于2001年1月从中国科学院上海微系统与信息技术研究所博士后出站。 此后,其曾在上海新傲科技有限公司任职,2009年12月开始,担任上海超硅的总裁、董事长。陈猛曾获国家科技进步一等奖、中国科学院杰出成就奖、上海市科技进步一等奖、入选国家百千万人才工程,授予“有突出贡献中青年专家”荣誉称号。此外,其作为专利发明人参与设计公司专利81项,其中发明专利41项,还发表过多篇半导体硅片相关论文。

对于设立特别表决权机制一事,公司在招股书中表示:“发行人特别表决权设立运行时间相对较短,且在特别表决权机制下,实际控制人能够决定发行人股东会的普通决议事项,也能对股东会特别决议事项发挥较大影响。受此影响, 包括公众投资者在内的中小股东对公司重大决策的影响会受到一定程度的削弱。因此,存在实际控制人利用控制地位,行使特别表决权或其它方式对公司经营决策等事项造成不利影响的可能,从而对其他股东,尤其是中小股东的利益造成不利影响。”

在审核问询函中,上交所要求公司说明陈猛、上海沅芷、上海沅英是否符合持有特别表决权股份股东的资格和持股比例要求,公司治理是否规范有效;陈猛能否对上海沅芷、上海沅英实现持续有效控制;公司上市后是否存在控制权变更风险,说明保持控制权稳定性的措施及其有效性等。

存在近14亿元商誉

截至2025年6月末,上海超硅存在13.94亿元的商誉,占其资产总额比例达8.84%。

据招股书披露,2020年12月,上海超硅的前身超硅有限增加注册资本11.65亿元,由重庆超硅股东以其持有的重庆超硅股权对公司进行股权出资,即 超硅有限以股权支付的方式收购重庆超硅79.67%的股权,增资价格为1.90元/注册资本。此外,在上述收购当月,超硅有限以股权挂牌转让的形式收购两江置业持有的重庆超硅11.54%股权,交易对价为现金3.21亿元。

上述交易完成后,超硅有限在原持有重庆超硅8.79%的股权基础上,通过股权支付和现金支付的方式收购取得重庆超硅共91.21%的股权, 收购后超硅有限持有重庆超硅100.00%股权,重庆超硅成为超硅有限的全资子公司。 而正因此次收购,为上海超硅带来了13.94亿元商誉。

重庆超硅是由超硅有限、海捷先进、陈猛、陆万里以及梁洁玲于2014年6月共同出资成立的企业,该公司收购完成的时间为2020年12月24日。2020-2022年,重庆超硅的营业收入分别为1.52亿元、3.48亿元及 6.91亿元,呈持续增长趋势;净利润虽然持续亏损4.00亿元、2.38亿元及0.69亿元,但亏损金额持续下降。

对于上述收购形成的巨额商誉,上海超硅在招股书中表示:“若未来外部经营环境发生不利变化,重庆超硅的产品认证及销售情况不及预期,可能导致重庆超硅经营业绩下滑,进而导致公司存在商誉减值的风险。”

预计2028年盈利

据上海超硅招股书披露,2022年至2025年1-6月(报告期,下同)各期,公司营业总收入分别为 9.21亿元、 9.28亿元、13.27亿元和7.56亿元,净利润分别亏损8.03亿元、10.44亿元、12.99亿元和7.36亿元。 截至 2025 年6月末,累计未分配利润为-47.08亿元。主营业务毛利率分别为-12.47%、-7.61%、-3.72%和-3.27%,经营活动产生的现金流量净额分别为-59078.89万元、-43472.19 万元、-38931.18 万元和-43480.20万元。

此外,公司2022年至2024年的财务费用率分别为17.21%、26.14%和19.45%,同行业可比上市公司的平均值分别为1.10%、1.38%和2.01%。 2024年末,公司资产负债率为52.33%,流动比率为0.98,同行业可比上市公司两项指标平均值分别为44.52%、2.48。

上海超硅的财务状况引起了交易所注意,在问询函中,交易所要求上海超硅就公司持续亏损且幅度逐渐增大的原因及合理性、毛利率为负且亏损金额较大的合理性、经营性现金流持续为负及与净利润差异较大的原因、财务费用率远高于同行业的合理性,以及是否存在较大的偿债能力及流动性风险等问题进行说明。

对于业绩持续亏损原因,上海超硅从5个方面给出解释:(1)产能爬坡导致固定成本持续攀升, 以及受行业波动影响,营业毛利尚待提升; (2)公司早期收入受制于产能限制未充分释放, 管理费用对亏损的影响较大; (3)公司持续加大研发投入 以不断提高市场竞争力,研发费用占公司营业收入比例较高; (4) 为持续投入产能建设及日常经营, 公司外部借款及利息支出持续增加;(5)受存货跌价等因素影响,报告期内资产减值损失金额较高。 从数据来看,报告期各期期末,其存货账面余额分别为7.77亿元、11.89亿元、15.15亿元和16.22亿元。鉴于产能持续爬坡,公司产品单位固定成本较高,同时叠加行业波动,公司硅片产品在报告期内存在负毛利情况,报告期各期直接影响损益的存货跌价损失分别为-20574.43万元、-26339.14万元、-38798.25万元和-18498.43万元,对公司盈利也有一定影响。

那么,上海超硅何时能盈利?对此,上海超硅结合行业未来发展前景、自身经营计划及预算等因素进行了预测,“预计2028年可实现盈利。”