美国股市经历了一个经典的迷你版“黑色星期二”。在大空头做空人工智能(AI)的噪音之下,叠加政府关门天数创纪录,纳斯达克指数再次领跌。美国三大股指在11月4日大跌超1%。

这引发了亚洲股市的第二波下跌,日经225指数领跌,下跌2.6%。恒生指数下跌了不到1%。大宗商品货币在避险期间也承压,纽元/美元下跌1.1%,澳元/美元下跌0.7%。

与往常一样,人们想要解释。罪魁祸首看来是高盛和摩根士丹利的首席执行官,他们的话基本上暗示了市场需要回调,并且人们越来越担心AI泡沫可能正在破裂。此外,“大空头”迈克尔·伯⾥(Michael Burry)表示做空两大头号AI明星股英伟达和Palantir,这导致Palantir在财报大超预期的背景下仍暴跌近9%,甲骨文CDS(信用违约互换) 飙升。但当你考虑到纳斯达克指数连续七个月上涨并从4月份的低点上涨超过50%时,当前的抛售只是宏大计划中的一次擦碰——而且早就应该出现。

获利了结引发科技股回调

在某些时候,机构需要了结盈利,尤其是在反复创下历史新高之后。但当获利回吐势头席卷全球市场时,止损就会被触发,迫使交易者清算其他市场的头寸以弥补损失——进而引发新的看跌操作。那些建仓的人现在并不在寻求答案——他们只是像考试中的孩子一样互相抄袭。而抄到的答案是逃跑。

但这并不奇怪。回想⼀下,对冲基金和共同基金今年迄今都取得了可观的回报,39%的⼤盘股共同基金跑赢了基准,⽽长期平均水平为37%。10月纳斯达克100指数涨了5%,日经225指数的涨幅则高达17%,韩国综合股价指数涨20%。回调似乎并不反常,抛售⼤多是情绪驱动的,是年底锁定部分利润的“好借⼝”。

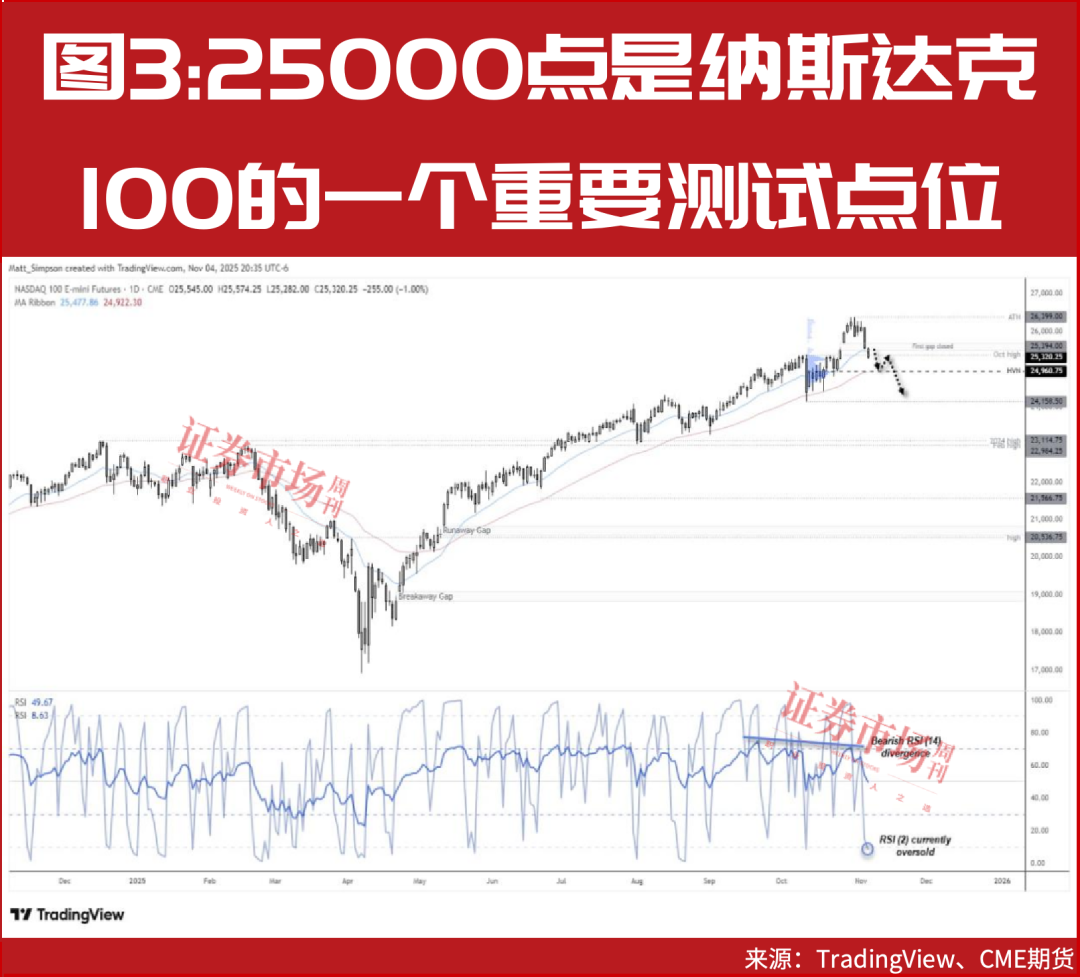

月线图显示,10月是纳斯达克指数连续第七个月看涨,这是自2017年5月以来最长的连续看涨。它也从4月的低点飙升了56%,这使得当前的抛售相对温和。

不过,在目前的点位上,纳斯达克指数仍有望创下自去年3月以来最糟糕的一周,下跌2.6%。3.9%的振幅是四个星期以来波动最大的——顺便说一句,这标志着一个波段低点。

日线图显示RSI(14)出现看跌背离,近期顶部伴随着看跌包线。周二的K线形成了一根低开柱体——一根细长的看跌吞没K线,开盘即遭到抛售。

此后价格走低,补掉了之前上涨趋势中的第一个缺口。这是一个重要的动向,因为前两个缺口(突破和高开)通常涉及从重要低点大涨和中期看涨趋势加速。随着第一个缺口被补,这是否预示着一个重大顶部?时间会证明一切,但趋势的特征已经明显发生了变化。

25000点仍然是下一个要测试的重要点位,不过本轮上涨总是在遭到一两天大量抛售之后反复走高。如果纳斯达克期货突破特朗普最近的关税低点(24158点),这将证实势头转变。在那之前,逢低买盘可能会等待合适的机会重新入场——尽管纳斯达克指数看来不太可能会很快飙升至新高。我预计波动性将双向下降,交易者最好保持灵活、快速调整或观望。

静候政府开门

经历迷你版的“黑色星期二”之后,包括全球股市和黄金在内的主要资产价格在11月5日回暖。事实上,各界仍认为未来的年底反弹仍值得期待,毕竟11月是美股季节性极佳的一个月份,且历年来“圣诞反弹”鲜有缺席。

当前,流动性压力也有所缓和。本周初的美国金融机构之间融资成本突然飙升,有担保隔夜融资利率(SOFR)和准备金利率(IORB)之差创下历史新高,这引发市场恐慌并导致美股和全球市场经历迷你版“黑色星期二”。不过该利差水平(衡量市场流动性和信用风险)已经显著回落。但市场仍寄望于政府“开门”让财政部账户上的万亿美元存款重新流向市场,或美联储提供一定程度的流动性。

融资市场暂时恢复平静后,美国三大股指11月5日全线反弹,大型科技股普遍回暖。高位回调依然被投资者视为逢低买入的机会。

经济数据也提振了市场情绪。ADP就业显示私营部门10月新增4.2万就业岗位,高于预期的2.8万,美国10月服务业PMI升至8个月新高。相对而言,投资者对消息面并不是非常敏感。美国政府关门已经长达36天,创下史上最长纪录。此外,特朗普的关税政策也遭到最高法院法官的质疑。

当前,市场也在进一步等待政府开门。随着美国政府停摆,经济基本面面临的压力日益积累,主要体现在联邦政府雇员失去收入,营养补助等部分社会福利停止发放,以及部分公共服务暂停。这些风险可能继续累积,且可能呈现加速放大的态势。机构普遍认为,进入11月中旬后,来自公众的压力可能快速上升,国会两党有望加速谈判以尽快达成妥协。

就目前来看,11月1日起食品券福利未能按时发放,这仍可能迫使议员们达成解决方案,投行普遍预计停摆最有可能在11月第二周左右结束。

AI泡沫论有所夸大

还值得一提的是,此次抛售起源于AI泡沫论,即各界对回报的质疑,但这种质疑每隔一段时间就会出现。

美股行情主要受到AI投资扩张预期拉动,虽然市场存在一些质疑,但是对AI的整体叙事逻辑尚未受到破坏。市场调整有利于消化短期积累的浮盈,吸引长期资金流入。经过回调后,如果美国政府能够尽快重启,流动性风险可能迅速缓解,科技股可能重拾涨势。

原因也在于,虽然当前的某些特征与过去的泡沫存在相似之处,但“科技七巨头”中的大多数企业能产生极高水平的自由现金流,并进行股票回购和分红,而1999年时,几乎没有企业能做到这一点。今年初,市场预计超大规模运营商2026年的资本支出约为 3000亿美元,而如今这个数字已突破5000亿美元。更重要的是,所有企业增加科技支出的周期性冲动仍然非常强烈。

极端假设,即使AI泡沫破裂也并不意味着AI技术的终结。正如“互联网泡沫”破裂后,互联网依然是变革性的技术。对于“科技七巨头”而言,泡沫破裂可能不会导致公司破产,但会使其AI业务部门的估值遭受重创。除了这些巨头,如果要证明2030年之前大规模数据中心建设(估计将耗资数万亿美元)的合理性,唯一途径就是实现通用人工智能(AGI)。因此,如果你认为数据中心存在泡沫,且产能建设将出现过剩,那么你应该投资计算资源的使用方。作为计算资源的使用方,计算资源过剩意味着毛利率上升、销货成本(COGS)下降。

整体而言,美国科技股的涨势仍主要由盈利驱动,而非估值扩张。自2009年初以来,纳斯达克指数在17年中有16年上涨,累计回报率达2436%,其中90%由盈利增长和股息推动。未来,估值也可能在降息背景下有所扩张。当前联邦基金利率区间为3.75%-4%,市场普遍认为未来中性利率在3%左右。

当前标普500指数中近三分之二的公司最终盈利超出预期一个标准差以上。这客观来看非常出色,但部分企业的后续股价表现却令人失望,未来盈利增速仍是关键,11月19日英伟达的财报至关重要。

(作者系嘉盛集团资深分析师。文章仅代表作者观点,不代表本刊立场。文中个股仅为举例分析,不作买卖推荐)