жҢҮж•°жӢүжүҜеұһдәҺжӯЈеёёзҺ°иұЎзғӯзӮ№дҝЎжҒҜ+дёӘиӮЎе…¬е‘Ҡ

зғӯзӮ№зІҫйҖүпјҡеӯҳеӮЁиҠҜзүҮ+дә‘и®Ўз®—+еӮЁиғҪ+з”ҹзү©еҢ»иҚҜ

жҳҜж—¶еҖҷз«ҷзЁі4000зӮ№дәҶз”өи§Јж¶Із»ҶеҲҶиЎҢдёҡйҫҷеӨҙпјҲйҷ„иӮЎпјү

е‘ЁдёҖж—©й—ҙеёӮеңәдҝЎжҒҜж—©зӣҳйҮҚиҰҒиҙўз»Ҹиө„и®ҜжұҮжҖ»

жқҝеқ—зҡ„иҪ®еҠЁжҳҜеҘҪдәӢеёӮеңәжңҖејәзғӯзӮ№

зғӯзӮ№зІҫйҖүпјҡеҚҠеҜјдҪ“+ж ёз”өж ёиғҪ+еӨӘз©әж—…жёё+е…үдјҸ

жө·иҘҝдёҖзӢјпјҡеӨ§ж¶ЁеҒҡеҮҸжі•пјҢй«ҳдҪҺеҲҮжҚўе…Ёйқўеұ•ејҖпјҒ

дёӯзҫҺдёӨеӣҪе…ғйҰ–йҮңеұұдјҡжҷӨпјҢдёәдёӯзҫҺе…ізі»зҡ„зЁіе®ҡеҸ‘еұ•жҢҮжҳҺдәҶж–№еҗ‘пјҢдёәдё–з•ҢжіЁе…ҘдәҶзЎ®е®ҡжҖ§е’ҢзЁіе®ҡжҖ§гҖӮиҝҷжңүеҲ©дәҺе…Ёзҗғз»ҸжөҺзҡ„жҒўеӨҚд»ҘеҸҠеёӮеңәйЈҺйҷ©еҒҸеҘҪзҡ„еӣһеҚҮпјҢAиӮЎжңүжңӣ继з»ӯиө°зүӣпјҢдәәж°‘еёҒе°ҶиҺ·еҫ—иҝӣдёҖжӯҘж”Ҝж’‘пјҢйҮ‘д»·жңүеҸҜиғҪзҹӯжңҹеҸҚиҪ¬гҖӮ

гҖҖгҖҖгҖҖгҖҖжҚ®ж–°еҚҺзӨҫжҠҘйҒ“пјҢ10жңҲ30ж—ҘпјҢдёӯеӣҪеӣҪ家主еёӯд№ иҝ‘е№іеңЁйҹ©еӣҪйҮңеұұеҗҢзҫҺеӣҪжҖ»з»ҹзү№жң—жҷ®дёҫиЎҢдјҡжҷӨгҖӮдёӯзҫҺдёӨеӣҪе…ғйҰ–жӯӨж¬ЎдјҡжҷӨиҫҫжҲҗзҡ„йҮҚиҰҒе…ұиҜҶпјҢдёҚд»…дёәдёӯзҫҺе…ізі»зҡ„зЁіе®ҡеҸ‘еұ•дҪңеҮәж–°жҢҮеј•гҖҒжіЁе…Ҙж–°еҠЁеҠӣпјҢд№ҹдёәеҪ“еүҚеҠЁиҚЎдёҚе®үзҡ„дё–з•ҢжіЁе…ҘдәҶзЎ®е®ҡжҖ§е’ҢзЁіе®ҡжҖ§гҖӮ

гҖҖгҖҖд№ иҝ‘е№іеңЁдјҡжҷӨдёӯжҢҮеҮәпјҢвҖңдёӨеӣҪз»Ҹиҙёеӣўйҳҹе°ұйҮҚиҰҒз»Ҹиҙёй—®йўҳж·ұе…ҘдәӨжҚўж„Ҹи§ҒпјҢеҪўжҲҗдәҶи§ЈеҶій—®йўҳзҡ„е…ұиҜҶгҖӮеҸҢж–№еӣўйҳҹиҰҒе°Ҫеҝ«з»ҶеҢ–е’Ңж•Іе®ҡеҗҺз»ӯе·ҘдҪңпјҢе°Ҷе…ұиҜҶз»ҙжҠӨеҘҪгҖҒиҗҪе®һеҘҪпјҢд»Ҙе®һе®һеңЁеңЁзҡ„жҲҗжһңпјҢз»ҷдёӯзҫҺдёӨеӣҪе’Ңдё–з•Ңз»ҸжөҺеҗғдёӢдёҖйў—вҖҳе®ҡеҝғдёёвҖҷгҖӮдёӯзҫҺз»Ҹиҙёе…ізі»иҝ‘жңҹз»ҸеҺҶжӣІжҠҳпјҢд№ҹз»ҷеҸҢж–№еёҰжқҘдёҖдәӣеҗҜзӨәгҖӮз»Ҹиҙёеә”иҜҘ继з»ӯжҲҗдёәдёӯзҫҺе…ізі»зҡ„еҺӢиҲұзҹіе’ҢжҺЁиҝӣеҷЁпјҢиҖҢдёҚжҳҜз»Ҡи„ҡзҹіе’ҢеҶІзӘҒзӮ№гҖӮеҸҢж–№еә”иҜҘз®—еӨ§иҙҰпјҢеӨҡзңӢеҗҲдҪңеёҰжқҘзҡ„й•ҝиҝңеҲ©зӣҠпјҢиҖҢдёҚеә”йҷ·е…Ҙзӣёдә’жҠҘеӨҚзҡ„жҒ¶жҖ§еҫӘзҺҜгҖӮеҸҢж–№еӣўйҳҹеҸҜд»Ҙ继з»ӯжң¬зқҖе№ізӯүгҖҒе°ҠйҮҚгҖҒдә’жғ зҡ„еҺҹеҲҷи°ҲдёӢеҺ»пјҢдёҚж–ӯеҺӢзј©й—®йўҳжё…еҚ•пјҢжӢүй•ҝеҗҲдҪңжё…еҚ•гҖӮвҖқ

гҖҖгҖҖе•ҶеҠЎйғЁж–°й—»еҸ‘иЁҖдәәе°ұдёӯзҫҺеҗүйҡҶеқЎз»ҸиҙёзЈӢе•ҶиҒ”еҗҲе®үжҺ’зӯ”и®°иҖ…й—®пјҢжҢҮеҮәдёӯзҫҺдёӨеӣҪе…ғйҰ–еңЁйҹ©еӣҪйҮңеұұдёҫиЎҢдјҡжҷӨпјҢвҖңж·ұе…Ҙи®Ёи®әдәҶдёӯзҫҺз»Ҹиҙёе…ізі»зӯүи®®йўҳпјҢеҗҢж„ҸеҠ ејәз»ҸиҙёзӯүйўҶеҹҹеҗҲдҪңгҖӮдёӯж–№ж„ҝдёҺзҫҺж–№дёҖйҒ“пјҢе…ұеҗҢз»ҙжҠӨеҘҪгҖҒиҗҪе®һеҘҪдёӨеӣҪе…ғйҰ–дјҡжҷӨйҮҚиҰҒе…ұиҜҶгҖӮвҖқ

гҖҖгҖҖжӯӨж¬ЎдёӯзҫҺдёӨеӣҪе…ғйҰ–дјҡжҷӨеҸҠдёҖзі»еҲ—йҮҚиҰҒе…ұиҜҶзҡ„иҫҫжҲҗпјҢдјҡеҜ№дёӯзҫҺз»ҸжөҺд№ғиҮіе…Ёзҗғз»ҸжөҺд»ҘеҸҠе…ЁзҗғеёӮеңәдә§з”ҹе“ӘдәӣеҪұе“Қе‘ўпјҹ

гҖҖгҖҖдёӯдҝЎе»әжҠ•иҜҒеҲёи®ӨдёәпјҢжӯӨж¬ЎдёӯзҫҺз»Ҹиҙёе…ұиҜҶйў„зӨәзқҖпјҢдёӯзҫҺеӣҙз»•жҖ»йҮҸе…ізЁҺзҡ„еҚҡејҲиҝӣе…ҘвҖңеӨ§зј“е’ҢвҖқж—¶жңҹпјҢе…Ёзҗғиө„дә§е®ҡд»·жӯЈд»Һ2025е№ҙзҡ„йҒҝйҷ©гҖҒ科жҠҖгҖҒе…ЁзҗғдҝЎз”Ёи„ҶејұпјҢиө°еҗ‘2026е№ҙзҡ„科жҠҖгҖҒжҠ•иө„гҖҒе…ЁзҗғдҝЎз”Ёдҝ®еӨҚпјҢиө„дә§е®ҡд»·йЈҺеҗ‘еӨ§иҪ¬жҠҳе·ІиҮігҖӮ

гҖҖгҖҖдёӯдҝЎиҜҒеҲёи®ӨдёәпјҢдёӯзҫҺе…ғйҰ–дјҡжҷӨжңүжңӣејҖеҗҜдёӯзҫҺе…ізі»зҡ„йҳ¶ж®өжҖ§зј“е’ҢжңҹпјҢжҲ–еҜ№еёӮеңәйЈҺйҷ©еҒҸеҘҪеҪўжҲҗз§ҜжһҒж”Ҝж’‘гҖӮеңЁеҮәеҸЈеҪұе“Қж–№йқўпјҢдёӯзҫҺе…ізі»йҳ¶ж®өжҖ§зј“е’Ңд»ҘеҸҠвҖңиҠ¬еӨӘе°је…ізЁҺвҖқеҗҺз»ӯи°ғйҷҚжҲ–зӣёеҜ№еҲ©еҘҪдёӯеӣҪеҠіеҠЁеҜҶйӣҶеһӢиЎҢдёҡгҖӮ

гҖҖгҖҖгҖҖгҖҖиҫҫжҲҗдәҶе“Әдәӣе…ұиҜҶ

гҖҖгҖҖиҝ‘е№ҙжқҘпјҢж— и®әдёӯзҫҺиҝҳжҳҜдё–з•ҢпјҢйғҪеҸ‘з”ҹдәҶеҫҲеӨҡйҮҚиҰҒеҸҳеҢ–гҖӮзҷҫе№ҙеҸҳеұҖеҠ йҖҹжј”иҝӣпјҢеӣҪйҷ…еҪўеҠҝеҸҳд№ұдәӨз»ҮпјҢеӣҪйҷ…зӨҫдјҡжҜ”д»ҘеҫҖд»»дҪ•ж—¶еҖҷйғҪжӣҙйңҖиҰҒдёҖдёӘзЁіе®ҡзҡ„дёӯзҫҺе…ізі»гҖӮжӯӨж¬ЎдёӯзҫҺе…ғйҰ–дјҡжҷӨпјҢдёәдёӯзҫҺе…ізі»зҡ„зЁіе®ҡеҸ‘еұ•жҢҮжҳҺдәҶж–№еҗ‘пјҢдёәдё–з•ҢжіЁе…ҘдәҶзЎ®е®ҡжҖ§е’ҢзЁіе®ҡжҖ§гҖӮ

гҖҖгҖҖж №жҚ®е•ҶеҠЎйғЁзҡ„ж¶ҲжҒҜпјҢдёӯзҫҺз»ҸиҙёеӣўйҳҹйҖҡиҝҮеҗүйҡҶеқЎзЈӢе•ҶпјҢиҫҫжҲҗзҡ„жҲҗжһңе…ұиҜҶдё»иҰҒжңүд»ҘдёӢеҮ ж–№йқўпјҡ

гҖҖгҖҖдёҖгҖҒзҫҺж–№е°ҶеҸ–ж¶Ҳй’ҲеҜ№дёӯеӣҪе•Ҷе“Ғ(еҢ…жӢ¬йҰҷжёҜзү№еҲ«иЎҢж”ҝеҢәе’Ңжҫій—Ёзү№еҲ«иЎҢж”ҝеҢәе•Ҷе“Ғ)еҠ еҫҒзҡ„10%жүҖи°“вҖңиҠ¬еӨӘе°је…ізЁҺвҖқпјҢеҜ№дёӯеӣҪе•Ҷе“Ғ(еҢ…жӢ¬йҰҷжёҜзү№еҲ«иЎҢж”ҝеҢәе’Ңжҫій—Ёзү№еҲ«иЎҢж”ҝеҢәе•Ҷе“Ғ)еҠ еҫҒзҡ„24%вҖңеҜ№зӯүе…ізЁҺвҖқе°Ҷ继з»ӯжҡӮеҒңдёҖе№ҙгҖӮдёӯж–№е°Ҷзӣёеә”и°ғж•ҙй’ҲеҜ№зҫҺж–№дёҠиҝ°е…ізЁҺзҡ„еҸҚеҲ¶жҺӘж–ҪгҖӮеҸҢж–№еҗҢж„Ҹ继з»ӯ延й•ҝйғЁеҲҶе…ізЁҺжҺ’йҷӨжҺӘж–ҪгҖӮ

гҖҖгҖҖдёӯдҝЎиҜҒеҲёи®ӨдёәпјҢеҠіеҠЁеҜҶйӣҶеһӢиЎҢдёҡзҡ„жҜӣеҲ©зҺҮж°ҙе№іеңЁж•ҙдҪ“е·ҘдёҡйғЁй—ЁдёӯеӨ„дәҺеҒҸдҪҺж°ҙе№іпјҢ2025е№ҙд»ҘжқҘзҫҺеӣҪй«ҳжҜӣеҲ©еҮәеҸЈеёӮеңәзҡ„жҚҹеӨұеҜ№дјҒдёҡеҲ©ж¶ҰзҺҮдә§з”ҹдәҶдёҖе®ҡиҙҹйқўеҪұе“ҚгҖӮвҖңиҠ¬еӨӘе°је…ізЁҺвҖқеҸ–ж¶ҲеҗҺпјҢдёӯеӣҪеҠіеҠЁеҜҶйӣҶеһӢиЎҢдёҡе№ҙеҢ–еҮәеҸЈеўһйҖҹжңүжңӣеӣһеҚҮзәҰ1-2дёӘзҷҫеҲҶзӮ№гҖӮ

гҖҖгҖҖдәҢгҖҒзҫҺж–№е°ҶжҡӮеҒңе®һж–Ҫе…¶9жңҲ29ж—Ҙе…¬еёғзҡ„еҮәеҸЈз®ЎеҲ¶50%з©ҝйҖҸжҖ§и§„еҲҷдёҖе№ҙгҖӮдёӯж–№е°ҶжҡӮеҒңе®һж–Ҫ10жңҲ9ж—Ҙе…¬еёғзҡ„зӣёе…іеҮәеҸЈз®ЎеҲ¶зӯүжҺӘж–ҪдёҖе№ҙпјҢ并е°Ҷз ”з©¶з»ҶеҢ–е…·дҪ“ж–№жЎҲгҖӮ

гҖҖгҖҖдёүгҖҒзҫҺж–№е°ҶжҡӮеҒңе®һж–Ҫе…¶еҜ№еҚҺжө·дәӢгҖҒзү©жөҒе’ҢйҖ иҲ№дёҡ301и°ғжҹҘжҺӘж–ҪдёҖе№ҙгҖӮзҫҺж–№жҡӮеҒңе®һж–Ҫзӣёе…іжҺӘж–ҪеҗҺпјҢдёӯж–№д№ҹе°Ҷзӣёеә”жҡӮеҒңе®һж–Ҫй’ҲеҜ№зҫҺж–№зҡ„еҸҚеҲ¶жҺӘж–ҪдёҖе№ҙгҖӮ

гҖҖгҖҖ

жӯӨеӨ–пјҢеҸҢж–№иҝҳе°ұиҠ¬еӨӘе°јзҰҒжҜ’еҗҲдҪңгҖҒжү©еӨ§еҶңдә§е“Ғиҙёжҳ“гҖҒзӣёе…ідјҒдёҡдёӘжЎҲеӨ„зҗҶзӯүй—®йўҳиҫҫжҲҗе…ұиҜҶгҖӮеҸҢж–№иҝӣдёҖжӯҘзЎ®и®ӨдәҶ马еҫ·йҮҢз»ҸиҙёзЈӢе•ҶжҲҗжһңпјҢзҫҺж–№еңЁжҠ•иө„зӯүйўҶеҹҹдҪңеҮәз§ҜжһҒжүҝиҜәпјҢдёӯж–№е°ҶдёҺзҫҺж–№еҰҘе–„и§ЈеҶіTikTokзӣёе…ій—®йўҳгҖӮ

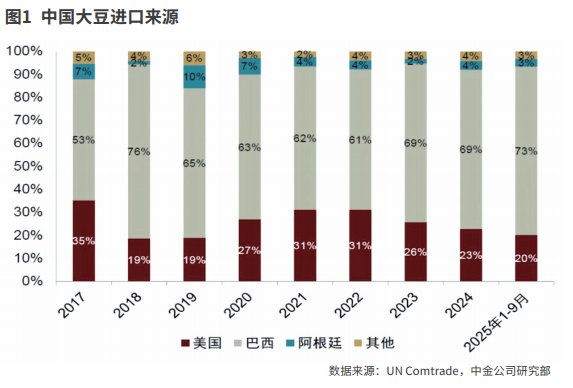

гҖҖгҖҖжү©еӨ§еҶңдә§е“Ғиҙёжҳ“зҡ„е…ұиҜҶпјҢжҲ–е°ҶеўһеҠ дёӯеӣҪиҝӣеҸЈзҫҺеӣҪзҡ„еӨ§иұҶгҖӮ2022е№ҙд»ҘжқҘдёӯеӣҪд»ҺзҫҺеӣҪиҝӣеҸЈзҡ„еӨ§иұҶеҚ жҜ”е‘ҲзҺ°дёӢйҷҚи¶ӢеҠҝпјҢд»Һе·ҙиҘҝиҝӣеҸЈзҡ„еӨ§иұҶеҚ жҜ”дёҠеҚҮпјҢиҖҢдё”зҫҺеӣҪеӨ§иұҶеҜ№дёӯеӣҪзҡ„еҮәеҸЈдҫқеӯҳеәҰиҫғй«ҳгҖӮж №жҚ®дёӯйҮ‘е…¬еҸёзҡ„жөӢз®—пјҢ2025е№ҙ1-9жңҲдёӯеӣҪд»ҺзҫҺеӣҪиҝӣеҸЈзҡ„еӨ§иұҶеҚ жҜ”20%пјҢиҫғ2024е№ҙзҡ„23%дёӢйҷҚ3дёӘзҷҫеҲҶзӮ№гҖӮ2024е№ҙзҫҺеӣҪеӨ§иұҶеҮәеҸЈзҡ„52%жөҒеҗ‘дёӯеӣҪпјҢе…¶еҜ№дёӯеӣҪзҡ„еҮәеҸЈдҫқиө–еәҰиҫғй«ҳгҖӮ

гҖҖгҖҖгҖҖгҖҖеҜ№е…ЁзҗғеёӮеңәзҡ„еҪұе“Қ

гҖҖгҖҖ2025е№ҙе…ЁзҗғдәӨжҳ“зҡ„дё»зәҝжҜ«ж— з–‘й—®жҳҜвҖңе…ізЁҺжҲҳвҖқгҖӮд»Һ2025е№ҙеүҚ10дёӘжңҲзҡ„дё»иҰҒеӨ§зұ»иө„дә§иЎЁзҺ°зңӢпјҢж¶Ёе№…жңҖеҘҪзҡ„жҳҜй»„йҮ‘пјҢиҖҢиЎЁзҺ°иҫғејұзҡ„жҳҜеҺҹжІ№гҖӮвҖңе…ізЁҺжҲҳвҖқеј•еҸ‘зҡ„йҒҝйҷ©жғ…з»Әе’ҢеҺ»зҫҺе…ғеҢ–жөӘжҪ®пјҢдҪҝеҫ—еҗ„еӣҪеӨ®иЎҢжҢҒз»ӯеўһй…Қй»„йҮ‘дҪңдёәеӮЁеӨҮиө„дә§пјӣиҖҢвҖңе…ізЁҺжҲҳвҖқеј•еҸ‘зҡ„е…Ёзҗғз»ҸжөҺдёӢиЎҢйЈҺйҷ©д»ҘеҸҠOPEC+зҡ„еўһдә§пјҢжҺЁеҠЁеҺҹжІ№д»·ж јдёҚж–ӯиө°дҪҺгҖӮ

гҖҖгҖҖеҰӮд»ҠдёӯзҫҺз»Ҹиҙёе…ізі»иҝӣе…Ҙзј“е’ҢжңҹпјҢе…Ёзҗғдё»иҰҒзҡ„еӨ§зұ»иө„дә§е®ҡд»·дјҡеҸ‘з”ҹе“ӘдәӣеҸҳеҢ–е‘ўпјҹ

гҖҖгҖҖ

д»ҺAиӮЎжқҘзңӢпјҢдёӯзҫҺе…ізі»зҡ„зј“е’Ңе°ҶеҜ№еёӮеңәйЈҺйҷ©еҒҸеҘҪеҪўжҲҗз§ҜжһҒж”Ҝж’‘гҖӮеҚідҪҝжҳҜеңЁжӯӨеүҚдёӯзҫҺз»Ҹиҙёж‘©ж“ҰдёҚж–ӯзҡ„жғ…еҶөдёӢпјҢ2025е№ҙAиӮЎзҡ„иЎЁзҺ°д»ҚжҳҜйўҶж¶Ёе…Ёзҗғдё»иҰҒиӮЎзҘЁеёӮеңәзҡ„гҖӮдёӯйҮ‘е…¬еҸёи®ӨдёәпјҢAиӮЎжң¬иҪ®зүӣеёӮжңүдёӨдёӘйҮҚиҰҒзҡ„ж №еҹәпјҡе®Ҹи§ӮеұӮйқўдёҠжҳҜе…Ёзҗғиҙ§еёҒ秩еәҸйҮҚжһ„пјҢиҖҢдёӯеӣҪз»ҸжөҺеҹәжң¬йқўзҡ„йҹ§жҖ§жҳҜйҮҚжһ„зҡ„еҹәзЎҖпјӣдә§дёҡеұӮйқўдёҠпјҢAI科жҠҖйқ©е‘Ҫй©ұеҠЁеҲӣж–°дә§дёҡи¶ӢеҠҝпјҢ并且дҪ“зҺ°еңЁдёҠеёӮе…¬еҸёдёҡз»©зҡ„е…‘зҺ°гҖӮеҜ№дёӯжңҹеёӮеңәз»ҙжҢҒз§ҜжһҒзҡ„и§ӮзӮ№гҖӮзҹӯжңҹз”ұдәҺиҙёжҳ“и°ҲеҲӨзҡ„з»“жһңеёӮеңәйў„жңҹиҫғдёәе……еҲҶпјҢеҸҜиғҪеҪұе“ҚжңүйҷҗпјҢеёӮеңәйў„и®Ўе°Ҷз»ҙжҢҒйңҮиҚЎдёҠиЎҢи¶ӢеҠҝгҖӮ

гҖҖгҖҖд»Һдәәж°‘еёҒжқҘзңӢпјҢдёӯйҮ‘е…¬еҸёи®ӨдёәпјҢдёӯзҫҺеҜ№иҜқзҡ„з§ҜжһҒжҲҗжһңеҪўжҲҗдәҶжӣҙжңүеҲ©дәҺдәәж°‘еёҒжұҮзҺҮеҚҮеҖјзҡ„еӨ–йғЁжқЎд»¶гҖӮеңЁдёӯзҫҺз»Ҹиҙёе…ізі»и¶ӢзЁігҖҒеҮәеҸЈдҝқжҢҒйҹ§жҖ§гҖҒдёӯзҫҺеҲ©е·®ж”¶зӘ„зӯүеӣ зҙ зҡ„еҪұе“ҚдёӢпјҢдәәж°‘еёҒжұҮзҺҮеҹәдәҺзӣ®еүҚзҡ„ж°ҙе№ідёҠд»ҚжңүдёҖе®ҡеҚҮеҖјзҡ„жҪңеҠӣпјҢеҚҮеҖјйҖҹзҺҮеӨ§жҰӮзҺҮ延з»ӯ4жңҲжң«д»ҘжқҘиҠӮеҘҸгҖӮ

гҖҖгҖҖд»Һй»„йҮ‘жқҘзңӢпјҢйҒҝйҷ©жғ…з»Әзҡ„дёӢйҷҚжҲ–и®©йҮ‘д»·дёҠиЎҢеҸ—йҳ»гҖӮиҮӘ10жңҲдёӢж—¬дёӯзҫҺз»Ҹиҙёе…ізі»зј“е’Ңзҡ„йў„жңҹеҚҮжё©еҗҺпјҢйҮ‘д»·е·Із»ҸеҮәзҺ°дәҶдёҖе®ҡзҡ„и°ғж•ҙпјҢCOMEXйҮ‘д»·дёҖеәҰд»Һиҝ‘4400зҫҺе…ғзҡ„еҺҶеҸІй«ҳзӮ№еҝ«йҖҹи·Ңз ҙ4000зҫҺе…ғгҖӮдёӯдҝЎе»әжҠ•иҜҒеҲёи®ӨдёәпјҢжӯӨеүҚйҮ‘д»·жңҖиғҪиЎЁиҫҫдёҚзЎ®е®ҡжҖ§гҖҒзҫҺеӣҪдҝЎз”ЁиЈӮз—•гҖҒзҫҺеӣҪз»ҸжөҺиЎ°ејұиҝҷдәӣеҸҷдәӢгҖӮиҖҢеҰӮд»ҠеёӮеңәйңҖиҰҒеҜ№йҮ‘д»·йҮҚж–°е®Ўи§ҶдәҶпјҢеңЁ2026е№ҙзҡ„иө„дә§е®ҡд»·дёӯпјҢй»„йҮ‘жҲ–и®ёжҳҜжңҖе…ҲиҝҺжқҘеҸҚиҪ¬зҡ„иө„дә§гҖӮ

гҖҖгҖҖд»ҺзҫҺиӮЎжқҘзңӢпјҢдёӯдҝЎиҜҒеҲёеҲӨж–ӯпјҢеҪ“еүҚзҫҺиӮЎдёҠж¶Ёзҡ„ж ёеҝғй©ұеҠЁеҠӣе·ІеӣһеҪ’иҮідјҒдёҡеҹәжң¬йқўпјҢиҖҢдёӯзҫҺе…ізі»зҡ„зј“е’Ңжңүжңӣжҳҫи‘—йҷҚдҪҺйўқеӨ–йЈҺйҷ©еӣ зҙ еёҰжқҘзҡ„жҪңеңЁжү°еҠЁпјҢеңЁдёӯзҫҺе…ізі»зӣёеҜ№зј“е’ҢпјҢдё”зҫҺеӣҪж•ҙдҪ“жөҒеҠЁжҖ§дҫқж—§иҫғдёәе……иЈ•зҡ„иғҢжҷҜдёӢпјҢзҫҺиӮЎд»Қе…·еӨҮжҳҫи‘—зҡ„й…ҚзҪ®д»·еҖјгҖӮ

гҖҖгҖҖ