зғӯзӮ№зІҫйҖүпјҡз”өеҠӣжқҝеқ—+ж–°иғҪжәҗиҪҰ+й“ңз®”+еӣәжҖҒз”өжұ

иӮЎеёӮж—©8зӮ№дёЁвҖңе°Ҹй•ҝеҒҮвҖқеҗҺвҖңдәҢж¬Ўиө·и·івҖқ

зҺүеҗҚпјҡжҢҮж•°и·іж°ҙе’ҢжҠӨзӣҳзҡ„пјҢжқҘиҮӘдәҺеҗҢдёҖжқҝеқ—

е•Ҷдёҡи§ӮеҜҹпјҡзәҜжӯЈзҡ„AIPCжҰӮеҝөиӮЎжұҮжҖ»пјҲйҷ„иӮЎпјү

е‘Ёдёүж—©й—ҙиӮЎеёӮдҝЎжҒҜжҺўеә•еӣһеҚҮиғҪеҗҰеҶҚиө·еҚҮеҠҝ

еӨ§зӣҳеҚ•й’ҲжҺўеә•и°ғж•ҙеҲ°дҪҚдәҶеҗ—еӨ§е№…жҺўеә•еӣһеҚҮпјҢжңүзӮ№жҒ¶дҪңеү§

гҖҖгҖҖеўһйҮҸж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰжҢҒз»ӯпјҢеҠ дёҠеӣҪеҶ…еӨ–йңҖжұӮеўһй•ҝи¶…йў„жңҹпјҢеӮЁиғҪиЎҢдёҡзҡ„еўһй•ҝзЎ®е®ҡжҖ§иҫғејәпјҢеёӮеңәзғӯеәҰжҸҗеҚҮгҖӮ

гҖҖгҖҖгҖҖгҖҖеӮЁиғҪиЎҢдёҡжӯӨеүҚдёҖж®өж—¶й—ҙжӣҫиў«йў„дј°йңҖжұӮж”ҫзј“пјҢдҪҶиҝ‘дёҖж®өж—¶й—ҙпјҢеўһйҮҸж”ҝзӯ–жҺҘиҝһеҮәеҸ°пјҢжҸҗдҫӣж”ҝзӯ–зӣ®ж Үеә•зәҝпјҢиЎҢдёҡйңҖжұӮеәҰеҸҲжҳҺжҳҫеӣһеҚҮпјҢиҝҷйғҪдёәеӮЁиғҪиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶејәжңүеҠӣзҡ„ж”Ҝж’‘гҖӮ

гҖҖгҖҖгҖҖгҖҖж”ҝзӯ–ж”ҜжҢҒдёҚеҮҸ

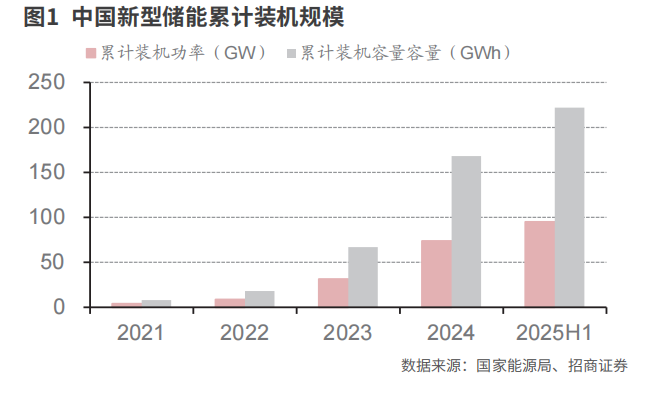

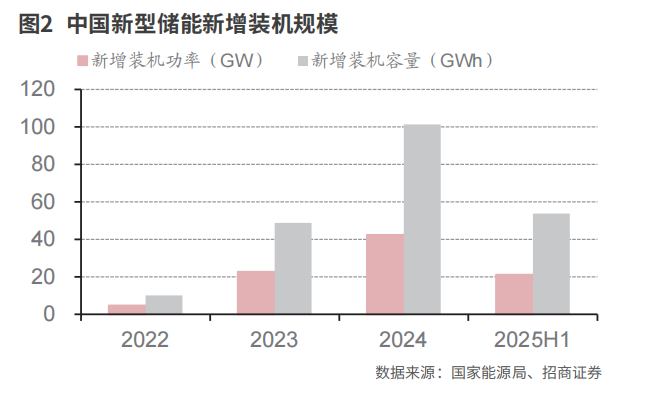

гҖҖгҖҖжңҖж–°еҮәеҸ°зҡ„еўһйҮҸж”ҝзӯ–жҳҜ9жңҲ12ж—ҘпјҢеӣҪ家иғҪжәҗеұҖеҚ°еҸ‘гҖҠж–°еһӢеӮЁиғҪ规模еҢ–е»әи®ҫдё“йЎ№иЎҢеҠЁж–№жЎҲ(2025вҖ”2027е№ҙ)гҖӢгҖӮж №жҚ®иҝҷдёҖж–№жЎҲпјҢеҲ°2027е№ҙе…ЁеӣҪж–°еһӢеӮЁиғҪиЈ…жңә规模иҫҫеҲ°1.8дәҝеҚғз“Ұ(180GW)д»ҘдёҠпјҢеёҰеҠЁйЎ№зӣ®зӣҙжҺҘжҠ•иө„зәҰ2500дәҝе…ғгҖӮж №жҚ®CNESAз»ҹи®ЎпјҢжҲӘиҮі2024е№ҙеә•пјҢдёӯеӣҪж–°еһӢеӮЁиғҪзҙҜи®ЎиЈ…жңә78.3GW/184.2GWhпјӣ2024е№ҙпјҢдёӯеӣҪз”өеҠӣеӮЁиғҪж–°еўһиЈ…жңә43.7GW/109.8GWhгҖӮд»ҺиЈ…жңәзӣ®ж Үз©әй—ҙжқҘзңӢпјҢжңӘжқҘдёүе№ҙж–°еўһиЈ…жңәзӣ®ж Ү102GW(е№ҙеқҮ34GW)гҖӮе№ҙеқҮж•°еӯ—иҫғ2024е№ҙзҡ„44GWжңүжүҖдёӢйҷҚпјҢдҪҶиҖғиҷ‘еҲ°иЈ…жңәзӣ®ж ҮйҖҡеёёдјҡи¶…йўқе®ҢжҲҗпјҢе№іе®үиҜҒеҲёи®ӨдёәиҝҷдёҖж”ҝзӯ–еҸҜд»ҘзңӢеҒҡжңӘжқҘдёүе№ҙиЈ…жңә规模зҡ„жүҳеә•пјҢжңүеҲ©дәҺеўһејәеӣҪеҶ…еӨ§еӮЁдҝЎеҝғгҖӮйҷӨдәҶеҜ№иЈ…жңәдҪ“йҮҸз»ҷеҮәж”Ҝж’‘пјҢиҜҘж–№жЎҲеңЁж”ҝзӯ–з«ҜиӮҜе®ҡдәҶеӮЁиғҪеңЁз”өеҠӣзі»з»ҹдёӯзҡ„дҪңз”ЁпјҢ并иҮҙеҠӣдәҺжҸҗй«ҳж–°еһӢеӮЁиғҪеҲ©з”Ёж°ҙе№ігҖҒе®Ңе–„ж–°еһӢеӮЁиғҪеҸӮдёҺеёӮеңәзҡ„жңәеҲ¶пјҢжңүжңӣжҺЁеҠЁеӣҪеҶ…ж–°еһӢеӮЁиғҪ继з»ӯеҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•иҝҲиҝӣгҖӮ

гҖҖгҖҖејҖжәҗиҜҒеҲёд№ҹи®ӨдёәпјҢжҲӘиҮі2025е№ҙдёҠеҚҠе№ҙпјҢдёӯеӣҪж–°еһӢеӮЁиғҪиЈ…жңә规模дёә94.91GWгҖӮиҰҒе®һзҺ°2027е№ҙзҡ„иЈ…жңәзӣ®ж ҮпјҢжңӘжқҘдёӨе№ҙеҚҠеҶ…йңҖе°ҶеӮЁиғҪ规模жҺҘиҝ‘зҝ»еҖҚпјҢж–°еўһиЈ…жңәзәҰ85GWпјҢе№ҙеқҮж–°еўһиЈ…жңәзәҰ34GWпјҢжҢү4е°Ҹж—¶еӨҮз”өж—¶й•ҝз®—пјҢе№ҙеқҮиЈ…жңәе°Ҷиҫҫ136GWhпјҢзӣёиҫғ2024е№ҙж–°еўһзҡ„101GWhеўһй•ҝзәҰ34%гҖӮд»Һж”ҝзӯ–дёҠзңӢпјҢйҰ–ж¬ЎжҸҗеҮәеӮЁиғҪе»әи®ҫдё“йЎ№иЎҢеҠЁпјҢйЎ¶еұӮиЎЁжҖҒжё…жҷ°пјҢйңҖжұӮе…·еӨҮж”ҝзӯ–жүҳеә•гҖӮ

гҖҖгҖҖ

жӢӣе•ҶиҜҒеҲёеҲҷи®ӨдёәпјҢиҝҷе°ҶеҠ еҝ«ж–°еһӢеӮЁиғҪеёӮеңәжңәеҲ¶е®Ңе–„гҖӮе…·дҪ“жҺӘж–ҪеҢ…жӢ¬жҺЁеҠЁвҖңж–°иғҪжәҗпјӢеӮЁиғҪвҖқдҪңдёәиҒ”еҗҲжҠҘд»·дё»дҪ“пјҢдёҖдҪ“еҢ–еҸӮдёҺз”өиғҪйҮҸеёӮеңәдәӨжҳ“пјӣжңүеәҸеј•еҜјж–°еһӢеӮЁиғҪеҸӮдёҺиҫ…еҠ©жңҚеҠЎеёӮеңәпјӣжҺЁеҠЁе®Ңе–„ж–°еһӢеӮЁиғҪзӯүи°ғиҠӮиө„жәҗе®№йҮҸз”өд»·жңәеҲ¶гҖӮ

гҖҖгҖҖзңҒзә§е®№йҮҸж”ҝзӯ–жҳҜеӨ§и¶ӢеҠҝгҖӮе®ҒеӨҸжҠ«йңІеҸ‘з”өдҫ§е®№йҮҸз”өд»·жңәеҲ¶пјҢз”өзҪ‘дҫ§ж–°еһӢеӮЁиғҪе®№йҮҸз”өд»·ж ҮеҮҶ2025е№ҙ10жңҲиҮі12жңҲжҢүз…§100е…ғ/еҚғз“ҰВ·е№ҙжү§иЎҢпјҢ2026е№ҙ1жңҲиө·жҢүз…§165е…ғ/еҚғз“ҰВ·е№ҙжү§иЎҢгҖӮеҶ…и’ҷеҸӨд№ҹеҸ‘еёғзӣёе…ійҖҡзҹҘпјҢеҜ№зәіе…Ҙ规еҲ’зҡ„зӢ¬з«Ӣж–°еһӢеӮЁиғҪз”өз«ҷеҗ‘е…¬з”Ёз”өзҪ‘зҡ„ж”ҫз”өйҮҸиҝӣиЎҢиЎҘеҒҝпјҢиЎҘеҒҝж ҮеҮҶдёҖе№ҙдёҖе®ҡпјҢ2025е№ҙиЎҘеҒҝж ҮеҮҶдёә 0.35 е…ғ/еҚғз“Ұж—¶пјҢ иЎҘеҒҝжңҹдёә 10 е№ҙпјҢеҲӣдёӢиЎҘеҒҝж ҮеҮҶжңҖй«ҳгҖҒиЎҘеҒҝж—¶й—ҙжңҖй•ҝдёӨдёӘе…ЁеӣҪ第дёҖпјӣжҳҺзЎ®иЎҘеҒҝж ҮеҮҶдёҖе№ҙдёҖе®ҡгҖӮз”ҳиӮғд№ҹеҮәеҸ°зӣёе…ійҖҡзҹҘеҫҒжұӮж„Ҹи§ҒпјҢз…Өз”өжңәз»„гҖҒз”өзҪ‘дҫ§ж–°еһӢеӮЁиғҪе®№йҮҸз”өд»·ж ҮеҮҶжҡӮжҢүжҜҸе№ҙжҜҸеҚғз“Ұ330е…ғжү§иЎҢпјҢжү§иЎҢжңҹйҷҗ2е№ҙпјӣе®№йҮҸз”өиҙ№жҢүз…§жңҲеәҰеӨ–йҖҒз”өйҮҸ (дёҚеҗ«зӣҙжөҒй…ҚеҘ—з”өжәҗ) е’ҢзңҒеҶ…е…ЁдҪ“е·Ҙе•Ҷдёҡз”ЁжҲ·жңҲеәҰз”Ёз”өйҮҸжҜ”дҫӢеҲҶж‘ҠпјҢз”ұеӣҪзҪ‘з”ҳиӮғзңҒз”өеҠӣе…¬еҸёжҢүжңҲеҸ‘еёғгҖҒж»ҡеҠЁжё…з®—пјӣйҰ–еҲӣвҖңзҒ«еӮЁеҗҢиЎҘвҖқжЁЎејҸпјҢиөӢдәҲеӮЁиғҪдёҺз…Өз”өеҗҢзӯүе®№йҮҸдё»дҪ“ең°дҪҚгҖӮејҖжәҗиҜҒеҲёи®ӨдёәпјҢеӣҪеҶ…еҗ„зңҒзә§еҚ•дҪҚйҷҶз»ӯйҷҶз»ӯеҮәеҸ°зҡ„е®№йҮҸз”өд»·з»ҶеҲҷ/жҢҮеҜјпјҢдёҚж–ӯжҺЁеҠЁеӮЁиғҪе•ҶдёҡжЁЎејҸеҠ еҝ«е®Ңе–„пјҢжҸҗй«ҳеӮЁиғҪйЎ№зӣ®зҡ„收зӣҠзҺҮгҖӮ

гҖҖгҖҖжӢӣе•ҶиҜҒеҲёд№ҹиЎЁзӨәпјҢйҡҸзқҖ 136 еҸ·ж–ҮеҸ–ж¶ҲејәеҲ¶й…ҚеӮЁпјҢеҗ„зңҒе®№йҮҸж”ҝзӯ–зҡ„жҺҘеҠӣжҳҜеӨ§и¶ӢеҠҝпјҢжҳҜеӨ§еӮЁиЎҢдёҡжңӘжқҘеҸ‘еұ•зҡ„йҮҚиҰҒеҹәзЎҖгҖӮ

гҖҖгҖҖгҖҖгҖҖиЎҢдёҡжҷҜж°”дёҠеҚҮ

гҖҖгҖҖд»ҺиЎҢдёҡйңҖжұӮжқҘзңӢпјҢе°ҶжҳҜи¶…йў„жңҹдё”еҸҜжҢҒз»ӯгҖӮ

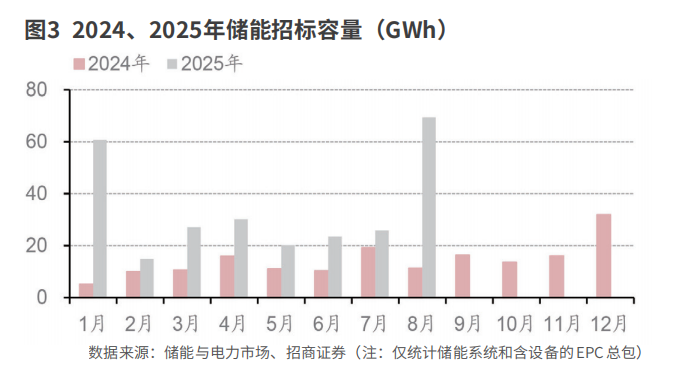

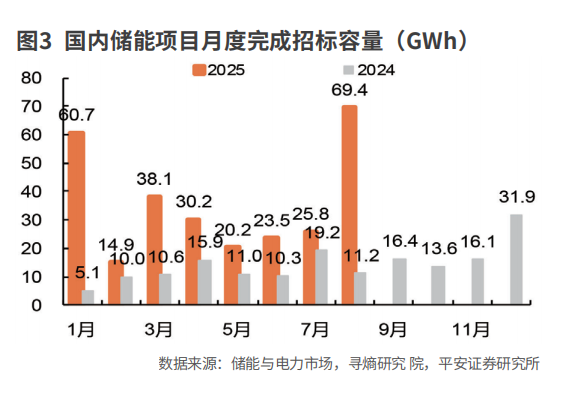

гҖҖгҖҖж №жҚ®еӮЁиғҪдёҺз”өеҠӣеёӮеңәпјҢ2025е№ҙ8жңҲеӣҪеҶ…еӮЁиғҪеёӮеңәе…ұи®Ўе®ҢжҲҗ 25.8GW/69.4GWh еӮЁиғҪзі»з»ҹе’Ңеҗ«и®ҫеӨҮзҡ„ EPC жҖ»жүҝеҢ…жӢӣж Үе·ҘдҪңпјҢеҸҰеӨ–иҝҳжңү 13.3GWh еӮЁиғҪз”өиҠҜе’ҢзӣҙжөҒдҫ§йҮҮжӢӣиҗҪең°гҖӮд»ҺйЎ№зӣ®зұ»еһӢзңӢпјҢ8 жңҲзӢ¬з«ӢеӮЁиғҪ/йӣҶйҮҮ/еҸҜеҶҚз”ҹиғҪжәҗеӮЁиғҪйЎ№зӣ®/з”ЁжҲ·дҫ§еӮЁиғҪйЎ№зӣ®еҲҶеҲ«еҚ жҖ»и§„жЁЎзҡ„ 55.5%/38.3%/4.5%/1.8%гҖӮ1-8 жңҲпјҢеӣҪеҶ…еӮЁиғҪжӢӣж Ү规模иҫҫеҲ° 80GW/272GWhпјҢеҗҢжҜ”еўһй•ҝ 131%/191%гҖӮжөҷе•ҶиҜҒеҲёиЎЁзӨәпјҢеұ•жңӣеҗҺз»ӯпјҢйҡҸзқҖеҗ„зңҒ 136 еҸ·ж–ҮжүҝжҺҘж–№жЎҲйҖҗжӯҘиҗҪең°пјҢеӨ§еӮЁзӣҲеҲ©жЁЎејҸйҖҗжӯҘжҳҺжҷ°е№¶дјҳеҢ–пјҢеӮЁиғҪйңҖжұӮејҖе§Ӣз”ұж”ҝзӯ–еҜјеҗ‘иҪ¬еҸҳдёәеёӮеңәеҜјеҗ‘гҖӮеҗҺз»ӯиӢҘе®№йҮҸз”өд»·жҺЁе№ҝпјҢз»ҸжөҺжҖ§е°ҶжӣҙеҠ жҳҫзҺ°гҖӮе•ҶдёҡжЁЎејҸзҡ„иҫ№йҷ…ж”№е–„жҺЁеҠЁеӣҪеҶ…еӮЁиғҪйңҖжұӮи¶…йў„жңҹгҖӮ

гҖҖгҖҖжӢӣе•ҶиҜҒеҲёеҗҢж ·и®ӨдёәпјҢйҡҸзқҖеӣҪ家зә§и§„еҲ’дёҺеҗ„зңҒе®№йҮҸж”ҝзӯ–зҡ„жүҳеә•пјҢеӣҪеҶ…еӨ§еӮЁжӢӣжҠ•ж Үд»Қз»ҙжҢҒй«ҳжҷҜж°”еәҰпјҢйңҖжұӮжңүжңӣи¶…йў„жңҹгҖӮ

гҖҖгҖҖдёҺжӯӨеҗҢж—¶пјҢжө·еӨ–еӮЁиғҪйңҖжұӮд№ҹе‘ҲзҺ°й«ҳжҷҜж°”гҖӮе…ҙдёҡиҜҒеҲёйў„и®Ў2025е№ҙе…ЁзҗғеӮЁиғҪиЈ… жңә规模е°ҶиҫҫеҲ°106.04GW/265.1GWh,еҗҢжҜ”еўһй•ҝ43%/49%пјҢеҲҶеҢәеҹҹзңӢдёӯзҫҺ欧дёүеӨ§еёӮеңәеқҮз»ҙжҢҒе№ізЁіеўһй•ҝпјҢеҗҢж—¶дёӯдёңйқһдёәд»ЈиЎЁзҡ„ж–°е…ҙеёӮеңәеҝ«йҖҹдёҠйҮҸпјҢйў„и®ЎжңӘжқҘдә”е№ҙпјҢиЎҢдёҡеӨҚеҗҲеўһй•ҝзҺҮд»Қе°ҶдҝқжҢҒ25-30%зҡ„еўһйҖҹгҖӮ

гҖҖгҖҖд»Һжө·еӨ–дё»иҰҒйңҖжұӮең°жқҘзңӢпјҢзҫҺеӣҪе…ізЁҺеҶҚ次延жңҹ90еӨ©пјҢеңЁжӯӨж”ҝзӯ–зӘ—еҸЈжңҹпјҢ2025 е№ҙе…Ёе№ҙзҫҺеӣҪеӮЁиғҪеёӮеңәжҠўиЈ…иҠӮеҘҸе°ҶеҠ йҖҹгҖӮжҫіжҙІйҖҡиҝҮиҒ”йӮҰ+е·һзҡ„еҸ еҠ иЎҘиҙҙгҖҒеүҚз«ҜжҠҳжүЈзҡ„ж¶Ҳиҙ№еҲәжҝҖпјҢеҲ°2030е№ҙеүҚж–°еўһ100дёҮдёӘ家еәӯз”өжұ пјҢжҺЁеҠЁеҲҶеёғејҸеӮЁиғҪжҷ®еҸҠгҖӮ2025е№ҙж ҮеҮҶдёә372жҫіе…ғ/kWh(зәҰ1737е…ғдәәж°‘еёҒ)пјҢиҰҶзӣ–е®үиЈ…жҲҗжң¬зҡ„30%е·ҰеҸіпјҢе°ҶжҲ·еӮЁзі»з»ҹжҠ•иө„еӣһ收жңҹзј©зҹӯиҮі4-5е№ҙпјҢеёҰеҠЁдёӢеҚҠе№ҙжҲ·еӮЁзҲҶеҸ‘гҖӮеҗҢж ·зҡ„пјҢ欧жҙІгҖҒдёӯдёңйқһзӯүж–°е…ҙеёӮеңәйңҖжұӮжҢҒз»ӯзҲҶеҸ‘пјҢдё»иҰҒжҳҜеҜ№дәҺзҒөжҙ»жҖ§иө„жәҗзҡ„йңҖжұӮиҝ«еҲҮгҖҒеӮЁиғҪз»ҸжөҺжҖ§жҸҗеҚҮе’Ңж”ҝеәңиЎҘиҙҙгҖӮ

гҖҖгҖҖд»ҺжҠ•иө„зҡ„и§’еәҰжқҘзңӢпјҢејҖжәҗиҜҒеҲёи®ӨдёәпјҢж”ҝзӯ–з«Ҝз§ҜжһҒжҺЁеҠЁпјҢдә§дёҡи¶ӢеҠҝеҗ‘еүҚпјҢз”өжұ иЎҢдёҡзҡ„жҷҜж°”еәҰйҖҗжӯҘж”№е–„пјҢзӣёеҜ№е…¶д»–жқҝеқ—дјҳеҠҝйҖҗжёҗеҮёжҳҫгҖӮдёӯеӨ®жҖ§ж”ҝзӯ–е’Ңең°ж–№жҖ§ж”ҝзӯ–еёҰеҠЁеӮЁиғҪйңҖжұӮеӣһжҡ–пјҢдҝғиҝӣеӣҪеҶ…еӮЁиғҪиЎҢдёҡзҡ„еҸ‘еұ•пјҢеҲ©еҘҪз”өжұ жқҝеқ—гҖӮдә§дёҡи¶ӢеҠҝдёҠпјҢеӣәжҖҒз”өжұ пјҢдҪңдёәз”өжұ йўҶеҹҹж–°е…ҙжҠҖжңҜпјҢиҝ‘жңҹеӮ¬еҢ–дёҚж–ӯпјҢжҠҖжңҜдёҚж–ӯжҸҗй«ҳпјҢе•ҶдёҡеҢ–жҲ–йҖҗжӯҘиҗҪең°пјҢеӣ жӯӨз”өжұ жқҝеқ—еҸ—еёӮеңәиҫғй«ҳе…іжіЁгҖӮй”Ӯз”өжұ пјҢеңЁеӮЁиғҪйЎ№зӣ®гҖҒжө·еӨ–йңҖжұӮзҡ„еёҰеҠЁдёӢпјҢз”өжұ иЎҢдёҡжҺ’дә§жҲ–жҸҗеҚҮпјҢиЎҢдёҡжҷҜж°”еәҰдёҠиЎҢгҖӮе»әи®®йҮҚи§ҶеҲӣдёҡжқҝзҡ„жҠ•иө„жңәдјҡпјҢе°Өе…¶з”өжұ ж–№еҗ‘гҖӮ

гҖҖгҖҖжөҷе•ҶиҜҒеҲёе»әи®®е…іжіЁеӮЁиғҪзі»з»ҹйӣҶжҲҗеҸҠ PCS еҺӮе•ҶгҖҒеӮЁиғҪз”өиҠҜеҺӮе•ҶгҖҒжё©жҺ§еҺӮе•ҶпјҢд»ҘеҸҠз”өеҠӣжҷәиғҪеҢ–зӣёе…іеҺӮе•ҶзӯүгҖӮ

гҖҖгҖҖе№іе®үиҜҒеҲёи®Өдёәжө·еӨ–йқһзҫҺеӨ§еӮЁеёӮеңәжңәйҒҮеҸҜжңҹпјҢжҺЁиҚҗе…ЁзҗғеёӮеңәз«һдәүеҠӣйўҶе…ҲгҖҒдј°еҖјиҫғдҪҺзҡ„зӣёе…іе…¬еҸёпјӣз§ҜжһҒеҮәжө·гҖҒжө·еӨ–дёҡеҠЎеҹәж•°иҫғе°Ҹзҡ„дјҳиҙЁдјҒдёҡпјӣж–°е…ҙеёӮеңәжҲ·еӮЁе’Ң欧жҙІе·Ҙе•ҶеӮЁйңҖжұӮеҗ‘еҘҪпјҢжҺЁиҚҗж–°е…ҙеёӮеңәе®һеҠӣйўҶе…Ҳзҡ„зӣёе…іе…¬еҸёгҖӮВ

гҖҖгҖҖ