随着美联储将重启降息,美元大概率将继续走弱。经济层面上“中升美落”的趋势愈发明显,叠加A股牛市吸引更多的资金流入,人民币汇率或已进入升值周期。

8月下旬以来,人民币汇率出现了一波升值,人民币兑美元中间价升值7.10附近,离岸美元兑人民币汇率升值至7.12左右。

4月美实施“对等关税”以来,人民币汇率大致经历了两轮升值。第一轮始于5月10日中美日内瓦经贸谈判的开启,即中美关税冲突缓和后,人民币兑美元中间价从7.21缓慢持续的升值到8月20日的7.14左右;第二轮则从8月下旬至今,人民币兑美元中间价从7.14升值到7.10附近,期间伴随的是A股快速攻占3700点和3800点。

短期人民币汇率的走强可能主要缘于两方面原因。其一,美联储降息将重新启动,中美利差将缩窄,美元整体汇率趋弱,从而推动人民币升值。8月22日美联储主席鲍威尔在全球央行年会上“彻底转鸽”,为9月降息做了官方背书。其二,A股快速强势上涨,推升资金流入预期,推动人民币升值。截至9月5日,年内上证指数上涨了约14%。

从中长期看,人民币有望开启升值周期。一方面,与2025年以来美元指数的大幅走弱相比,人民币汇率的升值幅度并不大,意味着后续仍有较大的“补涨”空间;另一方面,自2024年四季度以来,中国经济复苏势头明显好转,人民币汇率并未对此有较充分的反应;此外,随着中国资产牛市行情的展开,越来越多的资金会抢配中国资产,也成为人民币升值的潜在资金力量。

短期驱动因素

如果说5月至8月人民币汇率的缓慢升值,更多是由于中美关税冲突的缓和,那么近期人民币汇率的稍快速升值,则是因为美联储降息预期升温以及中国资产上涨的影响。

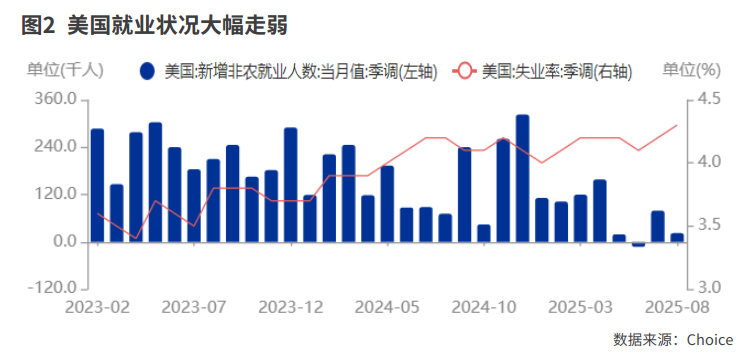

美联储的降息预期自7月大幅低于预期的非农数据公布后发生了逆转,随后鲍威尔在全球央行年会上的发言更是基本给美联储将重启降息做了“官方背书”。而9月5日公布的8月美国非农数据继续大跌眼镜,基本上坐实了9月美联储的降息。

8月美国新增非农就业数据仅2.2万人,过去四个月平均为2.7万人,是新冠疫情以来最差表现;同时,美国失业率上升至4.3%,为2021年10月以来新高。目前不是降不降息的问题,而是是否需要在9月直接降息50个基点。

特朗普的“对等关税”终于开始对美国经济产生较大的负面冲击,而较高的利率水平也对经济活动形成抑制。

在美联储重启降息的背景下,美元指数进一步走弱至97附近,这给了人民币汇率被动升值的动力。

一直以来,人民币汇率与A股有较强的正相关性,通常都是人民币汇率的变动引发A股的涨跌。但这一次影响的逻辑有所不同,不断走强的A股吸引了大量资金增配中国资产,从而推升人民币升值的预期。

中信建投证券认为,全球资金迎来对于中国资产的重新配置。A股在全球范围内仍然具有性价比,即便没有达到全球资金的超配,只是回复正常配置水平,A股仍然具有不小上涨潜力,从而进一步支撑人民币汇率上涨。2021年以来,当美股相对A股表现强劲的时候(MSCI美国/MSCI中国指数上升),人民币汇率处于贬值通道。相反,当2024年9月之后,A股表现好于美股的时候(MSCI美国/MSCI中国指数下降),人民币汇率也反转升值。

值得注意的是,在近期人民币走强时,人民币中间价要强于离岸人民币汇率。美元兑人民币中间价的计算参数为前一日美元兑人民币汇率收盘价、人民币兑一篮子货币汇率变化和逆周期因子。

国金证券认为,7月以来日益扩大的“离岸-中间价差”既由人民币兑一揽子货币由贬转升贡献,也是央行主动释放升值预期(逆周期因子)的结果。

中长期升值重估

当然,短期汇率会受到很多因素的扰动,如果把时间拉长,自2024年9月以来,人民币汇率已经逆转了此前偏弱的格局,正逐步走在升值周期当中。

长期的汇率走势终究会由经济基本面决定,而人民币对美元汇率则由中美经济的变化决定。上半年中美经济呈现明显的“中升美落”的格局,这有利于人民币对美元汇率长期走强。在一系列增量政策的作用下,上半年中国经济实现了5.3%,处于上行通道;相反,上半年美国经济GDP同比增长约为2%,要比2024年2.8%的增长有明显下降。近几个月美国就业数据下滑明显,预示着下半年中国相对美国的经济相对优势或会进一步扩大。

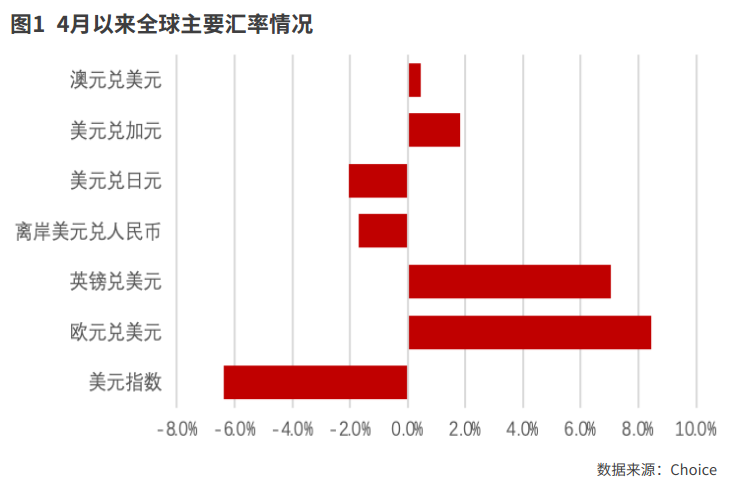

实际上,近一年多来美元已经整体贬值了很多,而其他非美货币都有不同程度的升值,尤其是欧元、英镑升值幅度较大,相比较而言,人民币的升值幅度属于偏小的。从4月1日至9月5日,美元指数贬值了10%,欧元兑美元升值了13.2%,英镑兑美元升值了7.9%,而离岸人民币对美元汇率仅升值2.9%。结合“中升美落”的经济基本面,人民币存在一定程度的“补涨”需求。

过去几年,在强美元背景下,中国出口企业积累了大量美元头寸未结汇,货物贸易顺差与银行代客结售汇顺差的差额中枢自2021年起显著上移,2025年1月达到高点1275亿美元。

国金证券认为,随着海外美联储降息路径逐渐清晰,出口企业继续持有美元的成本与风险在边际上升,而正值国内人民币资产加速重估,因此需关注待结汇盘集中释放的可能性。

如果出口企业待结汇盘集中释放,将进一步推升人民币汇率。

市场可能会有担心,人民币对美元汇率的升值,是否会对出口产生一定的负面影响呢?招商证券认为,观察贸易影响的汇率因素不能只看双边汇率,贸易加权的篮子货币指数更能反映人民币汇率全貌。截至8月第3周,年初以来人民币汇率指数累计贬值4.8%,这完全对冲了美元兑人民币汇率的升值幅度。因此,2025年美元兑人民币升值可能并未对中国出口造成较大影响。