上半年全球市场有两大交易主线:去美元化和中国资产重估。去美元化导致美元和美债弱势、黄金持续上涨;中国信用的扩张和科技成果的不断涌现推动中国资产重估。这也是下半年投资者绕不开的交易叙事。

如果说2024年的全球金融市场主要围绕欧美的降息和特朗普交易展开,那么2025年上半年影响全球金融市场的叙事则主要是中国资产的重估和去美元化。

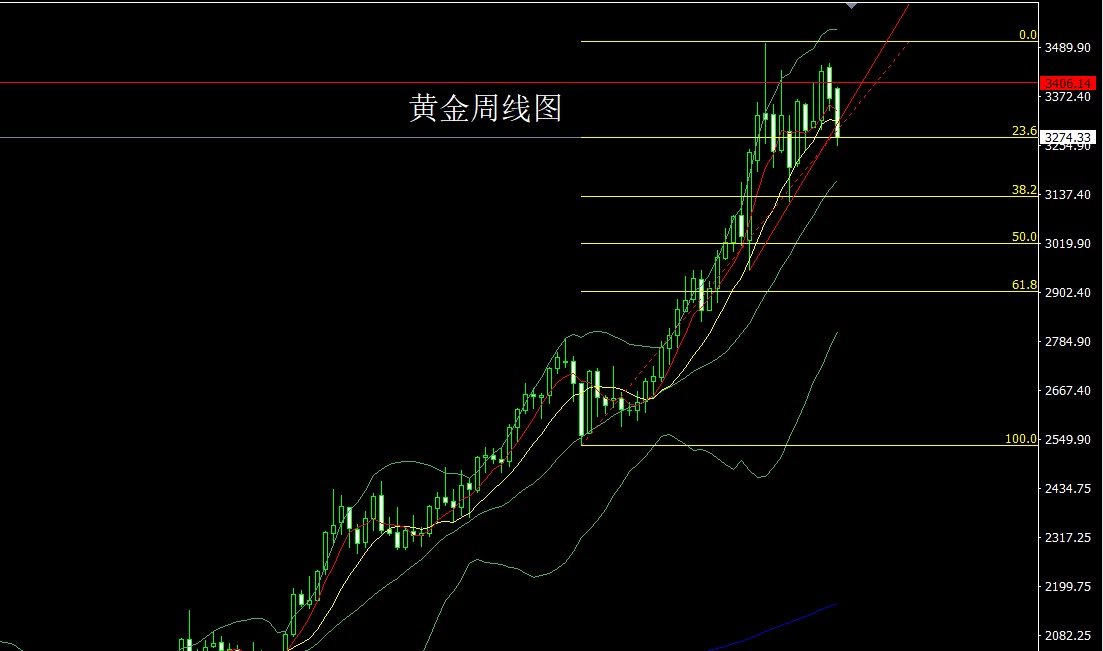

过去几年,虽然去美元化已经陆续展开,但特朗普掀起的“对等关税”则彻底加剧了这一趋势,主要体现为美元的大幅贬值、美债的弱势和黄金的持续上涨。截至6月20日,今年以来美元指数贬值约9%,已经跌破100;10年期美国国债大幅波动并保持弱势,COMEX黄金价格上涨近28%。

上半年全球股市波动加大,在“对等关税”暂缓之后主要股指均收复了4月初的“失地“,但仍体现出”东升西落“特征,中国资产的重估在港股上体现较为充分。美国股市年内只是刚刚回正,中国资产的港股则高歌猛进,欧洲股市整体表现也明显优于美国股市。

未来很长一段时间,可能全球资产交易都要围绕去美元化与中国资产重估展开。当然,这并不意味着这两大叙事的进展会一马平川,中间可能会伴有小周期波动。比如,“对等关税”的暂缓期在7、8月份将到期,届时美国与各国能否顺利达成关税协议仍存在较大的变数,有可能引发全球资产的再定价;近期中国房地产市场再度有所走弱,中国经济信用扩张能否继续延续,也将影响中国资产重估的节奏。

去美元化的共识

年初,全球市场还延续着特朗普交易的尾巴,美股的上涨与美债利率上行同时出现,美元整体处于强势。特朗普交易的核心逻辑是:特朗普的减税政策将刺激美国经济,而关税和移民政策将推升美国通胀。

但进入4月之后,市场风向为之一变,特朗普实施的“对等关税”激起了去美元化的交易,美股、美债和美元一度出现“三杀”。即便是此后“对等关税”暂缓90天,美股虽然收复了失地,但美债和美元依旧弱势。

这一背景下,大宗商品中,贵金属(黄金、白银)的表现要好于原油、黑色金属。由于贵金属的货币属性较强,更受益于去美元化导致的美元走弱。而关税的冲击会让全球经济增长放缓,更反映经济需求的原油和黑色金属则表现相对偏弱(近期油价再度走高,很大程度上是伊以冲突的结果)。

目前全球交易的最大共识就是去美元化。近期美国银行的调查显示,投资者对美元的低配比例高达31%,为20年来最高水平。美元非商业期货净多头头寸已降至过去3年10%分位数以下,也显示市场看空美元的情绪较浓。

2008年以来,美元就开启了长达十多年的升值周期(期间虽然有小周期的波动),美元指数从70上涨至2022年三季度的114以上。

2023年至2024年美元整体在高位震荡,但已经显露出去美元化的端倪。俄乌冲突后,美国对俄罗斯实施了一系列制裁,使得美国的信用开始下降,各国开始积极进行外汇储备多元化,正是在这一阶段各国央行纷纷大幅增持黄金,推动金价不断攀升。2025年4月美实施“对等关税”进一步削弱了美国的信用,去美元化的趋势进一步强化。

一方面,美元此前长期的升值周期是有基本面偏离的,因为其中伴随着财政赤字的高企和美元储备货币地位的下降。美元这种长期高估的偏离,本来就有向基本面回归的倾向。另一方面,近几年美国的一系列国际政策使美国国家信用受损,加剧了去美元化的势头。

中金公司认为,美元或已进入下行的长周期。从基本面来看,美国相对优势在削弱。在AI等科技领域,美国的科技叙事不再一枝独秀。从资金面看,对美元资产的风险偏好下降。特朗普的政策不仅仅是关税冲击,更多的是信心冲击和不确定性冲击,这对美国风险资产产生影响,导致全球投资者对美元资产的偏好下降。从政策面看,美国资产负债结构的持续恶化使美国有很强的动机寻求美元贬值。

中国资产的重估

在经历了多年的沉寂之后,中国资产从2024年9月底开启了重估。这一轮行情的启动源于政策端的发力,信用的扩张开始加速,一个典型的特征是:广义货币供给量(M2)和社会融资规模增速开始明显回升。这一轮中国资产的上行大致可以分为两个阶段:

第一个阶段是2024年9月底,在强政策预期的刺激,市场迎来系统性普涨,上证指数快速上拉超900点。当时可能很多投资者会怀疑市场是不是过度亢奋了,但事后来看,这种普涨完全合情合理。在一系列强有力政策支持下,2024年四季度和2025年一季度中国经济均实现了5.4%的较好增长,明显好于2024年二、三季度的4.7%和4.6%。

第二个阶段是2024年10月至今,在经济持续回稳向好的背景下,市场窄幅波动,呈现较为明显的结构化特征。一方面,由于利率中枢不断下移,高股息板块持续受到追捧;另一方面,受到DeepSeek等刺激,科技股的重估打开了空间。而4月初的“对等关税”只是引发了一些波动,并未改变这一结构化的趋势。港股的表现更为亮眼,恒生指数从2024年9月的底部已经上涨了超40%。

不过,与以往周期相比,这一轮中国资产的重估令投资者更难把握。第一阶段普涨的快拉行情,让很多投资者没有反应的时间,等回过神之后,普涨的机会又迟迟未能再现;第二阶段的结构性行情辐射面又不够广,而且期间还掺杂了关税冲突、地缘政治等扰动,使得很多投资者很难把握。

外部不确定性的干扰可能是次要的原因,很多投资者仍没有跳出以往传统周期的旧思维束缚。在传统的经济周期中,地产基建通常都是复苏的火车头,进而带动顺周期板块的大面积上行。但在这一轮经济复苏中,消费打的是头阵,而且是一些新型消费表现更好,代表高质量发展的领域更受青睐。

展望下半年,去美元化和中国资产重估仍大概率是两大主线。中国经济回稳向好的势头仍在加强,前期很多政策的效力(比如加速的政府债券发行)估计会在下半年得到释放,中国资产的重估仍有强支撑。再加上去美元化的趋势下,人民币甚至可能逐步走强,将更有利于中国资产的上行。