受益人工智能推动的算力产业链急速扩张,光模块概念股在2024年收获了良好成绩。

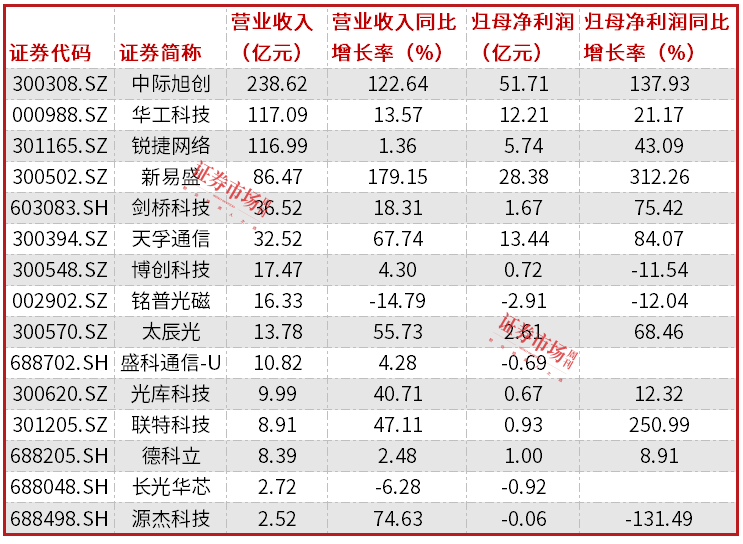

截至4月23日,在17只Wind光模块概念股中,有15家公司发布了2024年财务报告或业绩快报。统计数据显示,已披露2024年年报的光模块公司整体营收同比增长48%,整体归母净利润同比增长122%。具体公司上,中际旭创、新易盛等公司实现了业绩翻倍增长。其中,中际旭创的归母净利润占行业合计归母净利润的45%。

光模块行业整体净利润增长122%

据Wind数据统计,截至4月23日,光模块行业除光迅科技、通宇通讯外,余下的15家光模块概念股通过正式年报或业绩快报方式披露了2024年业绩情况。整体上,15家光模块概念股在2024年实现营业收入合计719.14亿元,相比2023年的486.73亿元增长了48%;实现归母净利润合计114.51亿元,相比2023年的51.58亿元增长122%。

近6年,15家光模块公司营收实现波动式增长。其中在2019年至2022年期间,15家光模块公司整体营业收入维持增长态势,由2019年的242.28亿元扩大到2022年的496.12亿元,归母净利润从20.63亿元扩大到51.24亿元,4年时间即实现营收和业绩双双翻倍增长。进入2023年后,因市场的供需失衡,部分光模块企业的经营出现变化,15家光模块公司的整体营业收入同比下降了1.9%,归母净利润合计也仅微增0.66%。

因AI技术的快速发展,对数据处理和传输能力的需求急剧增长,光模块作为数据传输的关键环节,需求在2024年随之激增,直接提升了相关光模块公司的业绩表现。譬如,龙头公司中际旭创2024年就实现营业收入238.62亿元,同比增长122.64%;实现归母净利润51.71亿元,同比增长137.93%。新易盛实现营业收入86.47亿元,同比增长179.15%;实现归母净利润28.38亿元,同比增长312.26%。其中,中际旭创的归母净利润占15家公司2024年合计归母净利润的45%(见表1)。

表1 光模块公司2024年营收和利润表现

数据来源:Wind

中际旭创在年报中披露,报告期内,公司经营活动产生的现金流量净额31.65亿元,同比增加66.81%;基本每股收益4.72元,同比增长136%;加权平均净资产收益率31.23%,同比增长14.65%。截至2024年末,公司总资产288.66亿元,与上年度末相比增加44.28%;净资产202.93亿元,与上年度末相比增加37.35%。

新易盛也披露,2024年,公司实现基本每股收益4元,同比增长312.37%;加权平均净资产收益率41%,同比增长27.64%。截至2024年末,公司资产总额为122.67亿元,同比增长90.47%;所有者权益总额为83.28亿元,同比增长52.36%。

中际旭创指出,“报告期内,得益于800G/400G等高端产品出货比重的快速增加、产品结构不断优化以及持续的降本增效,公司产品毛利率、净利润率进一步得到提升。”

新易盛指出,“随着行业景气度的持续提升,全球市场对高速率光模块产品的需求大幅度增加,高速率光模块的市场前景广阔。报告期内,公司不断加强市场推广和客户拓展力度,已与全球主流的通信设备制造商及互联网厂商建起了良好合作的关系,在与主要客户长期保持良好合作的情形下,不断开拓新增客户进行合作,产品及客户结构进一步优化,市场占有率持续提升。”

人工智能助推光模块行业发展稳中有进

光模块行业在近几年人工智能(AI)算力需求的推动下,迎来了强劲的增长势头,2024年更是站上新的发展起点。

在生成式人工智能带来海量的算力资源需求下,据Synergy Research Group 2025年1月发布的数据和预测表明,未来四年内即将启用的超大规模数据中心的平均容量,将几乎是目前正在运营的超大规模数据中心的两倍。同时,随着单个数据中心的平均IT负载不断增加,运行中的超大规模数据中心的数量将继续稳步增长。此外,还将对现有数据中心进行一定程度的改造,以提高其容量。预计到2030年,所有运营中的超大规模数据中心的总容量将增长近三倍。正因AI大模型的训练和推理应用需要海量并行数据计算,对网络带宽提出了更大的需求,因此,在AI数据中心的发展下,加速了高速光模块的发展和应用。

根据市场机构Light Counting预测,2025年800G以太网光模块市场规模将超过400G的市场规模,随着高速光模块的快速导入,预计2029年800G和1.6T光模块的整体市场规模将超过160亿美元。根据Coherent预测,未来五年内800G和1.6T光模块有望成为市场主流产品。

从科技巨头对人工智能相关领域的投资来看,据统计,2024年第四季度,微软、Meta、谷歌、亚马逊四家公司合计资本支出同比提升69%至706亿美元。根据Factset一致预期,2025年这四家公司的合计资本开支预计将同比增长37%至3055亿美元。国内三大互联网厂商(阿里巴巴、腾讯、百度)2024年第四季度合计资本开支为707亿元,同比增长253.50%。这些大型科技公司的资本开支计划表明,未来几年内对高速光模块的需求将进一步增长。

据Light Counting预测,光模块的全球市场规模在2024-2029年或将以22%的CAGR保持增长,2029年有望突破370亿美元。其中,全球数通(数据通信)光模块市场规模在2024-2029年预计年复合增长率为27%,2029年有望达到258亿美元。

中际旭创、新易盛、天孚通信等厂商均在年报中对高速光模块的发展前景持积极看好态度。其中,中际旭创表示,“近年来,随着光通信行业的快速发展,光通信模块行业的竞争格局发生了深刻的变化,其主要呈现出以下特点:从数据中心的大规模需求来看,随着光模块的可靠性要求提高、迭代周期缩短,带来行业技术门槛有望显著提升,光模块头部厂商产品的高度可靠性、领先的研发实力及交付能力等优势将进一步凸显,行业集中度有望进一步提高。在产品形态持续升级过程中,能紧跟客户研发步伐,率先进入客户供应链,提前锁定客户需求的光模块厂商能够在产品代际更迭时率先享受红利。”

天孚通信2024年营收同比增长了67.74%,归母净利润同比增长了84.07%。公司在年报中表示,“报告期内,人工智能行业加速发展,全球数据中心建设带动了高速光器件产品需求的持续稳定增长,进而带动公司有源和无源产品线营收增长。”

家公司研发费用连续三年增长

事实上,从光模块公司的研发投入来看,整体上保持增长趋势。据Wind统计,已发布2024年研发费用数据的11家光模块公司,2022-2024年研发费用合计分别为43.67亿元、47.21亿元和54.83亿元,实现连续三年增长。

在公司层面,锐捷网络2024年的研发费用规模在11家公司中位于领先地位,高达18.86亿元;新易盛2024年研发费用增长了201.38%,在11家公司中增长幅度最高;华工科技、剑桥科技、天孚通信、光库科技的研发费用连续三年增长。目前,研发费用超过10亿元的光模块公司仅有锐捷网络、中际旭创。

表2 11家光模块公司研发费用情况

数据来源:Wind

对于研发费用的大幅增长,新易盛在2024年年报中披露,主要是因为“薪酬及股份支付费用增加。”年报数据显示,报告期内,新易盛职工薪酬从去年的7818.48万元增长到2.95亿元。值得一提的是,新易盛2024年的技术人员为605人,相比2023年的365人出现了显著增长。

同样是对于研发费用的增长情况,中际旭创在年报中也披露:“主要原因是公司持续加大研发投入,本期职工薪酬、项目研发消耗的材料及投入设备规模高于去年同期,此外,技术开发及咨询服务费及以权益结算的股份支付费用也较去年有所增加。”

与新易盛类似,中际旭创、华工科技、天孚通信等公司均出现了技术人员大幅增长情况。

目前,中际旭创是处于技术前沿的800G/1.6T光模块产品的领先厂商,西部证券在近期研报中指出,中际旭创“(1)800G有望大规模部署,1.6T产品预计二季度到三季度会逐步起量,2026年1.6T需求量有望同比大幅提升;(2)2025年行业需求旺盛,公司的盈利能力有望持续提升;(3)公司积极建设海外产能,保障交付。”因此,对其维持“买入”评级。

对于研发投入方面连续增长的华工科技、天孚通信等公司,机构也给与了“优于大市”或“买入”评级。

(本文以刊于04月26日出版的《证券市场周刊》。文中提及个股仅作举例分析,不作投资建议)