е‘ЁдёҖж—©й—ҙеёӮеңәдҝЎжҒҜAиӮЎе°Ҷ延з»ӯеҸҚеј№дҝ®еӨҚпјҒ

жө·иҘҝдёҖзӢјпјҡйҮ‘иһҚж•°жҚ®и¶…йў„жңҹпјҢдё»зәҝжҳҺзЎ®пјҒ

зғӯзӮ№зІҫйҖүпјҡиҷҡжӢҹз”өеҺӮ+еҚҠеҜјдҪ“+AIзңјй•ң+дҪ“иӮІжҰӮеҝө

е…ізЁҺеӣ зҙ жҳҜжҢҒд№…жҲҳпјҢеҒҡеҘҪи°ғд»“дёңеҚҺиҪҜ件жңӘжқҘеҸ‘еұ•д№Ӣи·Ҝ

дёҘдёәж°‘пјҡжҳӮиө·дәҶеӨҙпјҒжңүвҖңеҰҲвҖқзҡ„еӯ©еӯҗеғҸеқ—е®қ

зҡ®зҗғиғ–иғ–пјҡдёҚз®ЎжҳҜи·ҢжҳҜж¶ЁпјҢе°ұи®©дёҖеҲҮеӣһеҲ°еёёиҪЁ

йҖүиӮЎж–№еҗ‘пјҡйҮҚзӮ№е…«дёӘеӯ—4жңҲ11ж—ҘеёӮеңәжңҖејәзғӯзӮ№пјҒ

еӨ–йғЁдёҚзЎ®е®ҡжҖ§еҠ еү§еўһеҠ дәҶеёӮеңәйҒҝйҷ©жғ…з»ӘпјҢеҠ д№ӢжҲ‘еӣҪз»ҸжөҺеҹәжң¬йқўд»ҚйңҖиҰҒеҒҸжқҫзҡ„иҙ§еёҒж”ҝзӯ–е’Ңиө„йҮ‘йқўж”ҜжҢҒпјҢе°ҡжңӘд»Һж №жң¬дёҠж”№еҸҳеҖәеҲёзҡ„зүӣеёӮж №еҹәгҖӮ

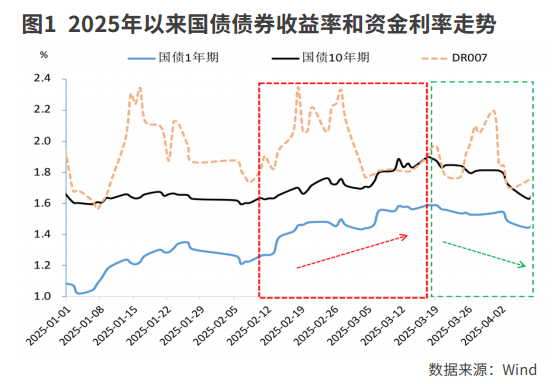

гҖҖгҖҖгҖҖгҖҖ2жңҲ7ж—Ҙд»ҘжқҘпјҢ银иЎҢй—ҙеҖәеҲёж”¶зӣҠзҺҮжҳҺжҳҫдёҠиЎҢпјҢ10е№ҙжңҹеӣҪеҖә收зӣҠзҺҮжңҖй«ҳеҚҮиҮі3жңҲ17ж—Ҙзҡ„1.90%пјҢеҲӣ2024е№ҙ12жңҲ10ж—Ҙд»ҘжқҘж–°й«ҳпјҢиҫғ2жңҲ6ж—ҘдёҠиЎҢ30BPsпјӣ1е№ҙжңҹеӣҪеҖәжңҖй«ҳеҚҮиҮі1.59%пјҢиҫғ2жңҲ6ж—ҘдёҠиЎҢ38BPsгҖӮе®һйҷ…дёҠпјҢ2025е№ҙе№ҙеҲқпјҢиө„йҮ‘йқўж”¶ж•ӣеёҰеҠЁеҖәеҲёзҹӯз«Ҝ收зӣҠзҺҮзҺҮе…ҲдёҠиЎҢпјҢй•ҝз«Ҝи°ғж•ҙиҫғж…ўпјҢзӣҙиҮі2жңҲдёӯж—¬жүҚејҖе§Ӣеҗ‘дёҠиө°пјҢ3жңҲи°ғж•ҙеҠ йҖҹпјҢдёҠиЎҢе№…еәҰи¶…иҝҮзҹӯеҖәгҖӮ

гҖҖгҖҖгҖҖгҖҖжҳҜдҪ•еҺҹеӣ пјҹ

гҖҖгҖҖ1-2жңҲиө„йҮ‘йқўз»ҙжҢҒзҙ§е№іиЎЎпјҢиө„йҮ‘еҲ©зҺҮDR007дёӯжһўеҲҶеҲ«дёә1.93%гҖҒ2.01%пјҢеӨ§е№…й«ҳдәҺ7еӨ©йҖҶеӣһиҙӯеҲ©зҺҮ1.50%пјҢд№ҹй«ҳдәҺеҗҢжңҹ10е№ҙжңҹеӣҪеҖә收зӣҠзҺҮдёӯжһў1.64%гҖҒ1.66%гҖӮиҝҷж„Ҹе‘ізқҖжңәжһ„жҢҒжңү10е№ҙжңҹеӣҪеҖәзҡ„收зӣҠзҺҮж— жі•иҰҶзӣ–иө„йҮ‘жҲҗжң¬пјҢд№°еҖәйҷ·е…Ҙиҙҹзҡ„жҢҒжңү收зӣҠжЁЎејҸгҖӮеҠ д№Ӣиө„йҮ‘йқўзҙ§е№іиЎЎзҡ„жҢҒз»ӯж—¶й—ҙиҫғй•ҝпјҢжҺЁеҠЁйғЁеҲҶжңәжһ„еҺ»жқ жқҶпјҢеҖәеҲёйңҖжұӮеҮҸе°‘гҖӮ

гҖҖгҖҖиҙ§еёҒж”ҝзӯ–е®Ҫжқҫйў„жңҹдҝ®жӯЈгҖӮ3жңҲ6ж—ҘпјҢеңЁеҚҒеӣӣеұҠе…ЁеӣҪдәәеӨ§дёүж¬Ўдјҡи®®з»ҸжөҺдё»йўҳи®°иҖ…дјҡдёҠпјҢеӨ®иЎҢиЎҢй•ҝжҪҳеҠҹиғңиЎЁзӨәпјҢ2025е№ҙе°Ҷж №жҚ®еӣҪеҶ…еӨ–з»ҸжөҺйҮ‘иһҚеҪўеҠҝе’ҢйҮ‘иһҚеёӮеңәиҝҗиЎҢжғ…еҶөпјҢжӢ©жңәйҷҚеҮҶйҷҚжҒҜпјӣеӯҳж¬ҫеҮҶеӨҮйҮ‘зҺҮгҖҒз»“жһ„жҖ§иҙ§еёҒж”ҝзӯ–е·Ҙе…·иө„йҮ‘еҲ©зҺҮд»ҚжңүдёӢиЎҢз©әй—ҙгҖӮеёӮеңәи§ЈиҜ»дёәпјҡеӨ®иЎҢејәи°ғвҖңйҮ‘иһҚеҪўеҠҝвҖқе’ҢвҖңжӢ©жңәвҖқпјҢжҳҫзӨәйҷҚеҮҶйҷҚжҒҜзҡ„жҖҘиҝ«жҖ§дёҚејәпјҢдё”жҢҮжҳҺз»“жһ„жҖ§иҙ§еёҒж”ҝзӯ–е·Ҙе…·йҷҚжҒҜпјҢжҲ–ж„Ҹе‘ізқҖзҹӯжңҹеҶ…ж”ҝзӯ–еҲ©зҺҮдёҚдјҡдёӢи°ғгҖӮжҪҳеҠҹиғңиҝҳжҸҗеҸҠвҖңеҜ№дёҖдәӣдёҚеҗҲзҗҶзҡ„е®№жҳ“еүҠеҮҸиҙ§еёҒж”ҝзӯ–дј еҜјзҡ„еёӮеңәиЎҢдёәеҠ ејә规иҢғвҖқгҖӮ

гҖҖгҖҖ2024е№ҙ12жңҲд»ҘжқҘпјҢ10е№ҙжңҹеӣҪеҖә收зӣҠзҺҮеӨ§е№…дёӢиЎҢпјҢд»Һ2.0%йҷ„иҝ‘жңҖдҪҺйҷҚиҮі2жңҲ6ж—Ҙзҡ„1.59%пјҢжҸҗеүҚе®ҡд»·дәҶд»Ҡе№ҙзәҰйҷҚжҒҜ40BPsгҖӮ2жңҲйҮ‘иһҚж•°жҚ®дёҚеҸҠйў„жңҹпјҢеёӮеңәйҷҚеҮҶйў„жңҹеҚҮжё©пјҢйҡҸеҗҺеҶҚеәҰиҗҪз©әгҖӮеӨ®иЎҢзҡ„иЎЁжҖҒпјҢеҠ д№ӢеҪ“еүҚйҷҚжҒҜе’ҢйҷҚеҮҶеқҮиҝҹиҝҹжңӘиҗҪең°пјҢдҝғдҪҝжҠ•иө„иҖ…дҝ®жӯЈиҙ§еёҒе®Ҫжқҫйў„жңҹпјҢжғ…з»Әи¶ӢдәҺи°Ёж…ҺгҖӮ

гҖҖгҖҖиӮЎеҖәи··и··жқҝж•Ҳеә”жҺЁеҠЁеҖәеҲёж”¶зӣҠзҺҮиө°й«ҳгҖӮеҚідҪҝзү№жң—жҷ®е…ізЁҺж”ҝзӯ–жү“еҺӢпјҢдҪҶAиӮЎ2жңҲд»ҘжқҘиЎЁзҺ°иҫғејәпјҢдёҠиҜҒжҢҮж•°жңҖй«ҳеҚҮиҮі3жңҲ17ж—Ҙ3426зӮ№пјҢиҫғ1жңҲжң«дёҠж¶Ё5.4%гҖӮеёӮеңәйЈҺйҷ©еҒҸеҘҪж”№е–„пјҢжҺЁеҠЁеҖәеҲёж”¶зӣҠзҺҮдёҠиЎҢгҖӮйғЁеҲҶеұ…ж°‘е’Ңжңәжһ„иөҺеӣһеҖәеҲёзұ»еҹәйҮ‘жҲ–зҗҶиҙўдә§е“ҒпјҢе°Ҷиө„йҮ‘жҠ•е…ҘиӮЎеёӮпјҢиӮЎеёӮиЎЁзҺ°ејәеҠІпјҢиҝӣдёҖжӯҘеҲҶжөҒеҖәеёӮиө„йҮ‘гҖӮз”ұжӯӨеҖәеҲёеһӢеҹәйҮ‘иөҺеӣһе’ҢжӯўжҚҹзӣҳеўһеӨҡпјҢеҹәйҮ‘жҠӣе”®еҖәеҲёпјҢеҠ еү§еҖәеҲёеёӮеңәиҙҹеҸҚйҰҲгҖӮ

гҖҖгҖҖ银иЎҢеҜ№еҖәеҲёзҡ„й…ҚзҪ®йңҖжұӮеҮҸејұгҖӮжҚ®еӘ’дҪ“жҠҘйҒ“пјҢ银иЎҢиҮӘиҗҘиҙҰжҲ·жӯЈеңЁеҚ–еҮәжңүжө®зӣҲзҡ„иҖҒеҲёжқҘе…‘зҺ°ж”¶зӣҠпјҢд»ҘеўһеҠ дёҖеӯЈеәҰиҙўжҠҘ收е…ҘгҖӮеҗҢж—¶пјҢ银иЎҢйқўдёҙиҙҹеҖәеҺӢеҠӣпјҢеҗҢдёҡеӯҳеҚ•еҸ‘иЎҢеҲ©зҺҮиҠӮиҠӮж”ҖеҚҮпјҢ3жңҲ1е№ҙжңҹеҗҢдёҡеӯҳеҚ•еҸ‘иЎҢеҲ©зҺҮдёӯжһўдёә2.01%пјҢжҳҺжҳҫй«ҳдәҺ10е№ҙжңҹеӣҪеҖә收зӣҠзҺҮдёӯжһў1.81%пјҢйҷҚдҪҺдәҶ银иЎҢй…ҚзҪ®еҖәеҲёзҡ„ж„Ҹж„ҝгҖӮ

гҖҖгҖҖж”ҝеәңеҖәеҲёдҫӣз»ҷеҺӢеҠӣдёҠеҚҮгҖӮдёҖеӯЈеәҰж”ҝеәңеҖәеҲёеҸ‘иЎҢиҠӮеҘҸеҠ еҝ«гҖӮеӣҪеҖәеҸ‘иЎҢе°Өе…¶еңЁе…ЁеӣҪдёӨдјҡеҗҺжҳҺжҳҫеҠ йҖҹпјҢдёҖеӯЈеәҰеҮҖиһҚиө„йўқзҙҜи®Ў1.47дёҮдәҝе…ғпјҢеҲӣеҺҶеҸІеҗҢжңҹж–°й«ҳпјҢиҫғдёҠе№ҙеҗҢжңҹеӨ§е№…еўһй•ҝ204%гҖӮең°ж–№ж”ҝеәңеҖәеҸ‘иЎҢд№ҹеҫҲз§ҜжһҒпјҢиҝӣиЎҢеҢ–еҖәзҪ®жҚўзҡ„еҶҚиһҚиө„еҖәзҺҮе…ҲеҸ‘иЎҢпјҢдёҖеӯЈеәҰеҮҖиһҚиө„йўқдёә2.63дёҮдәҝе…ғпјҢеҗҢжҜ”еӨ§е№…еўһй•ҝ175%пјҢдәҰеҲӣеҺҶеҸІеҗҢжңҹж–°й«ҳгҖӮж”ҝеәңеҖәеҲёеӨ§йҮҸдҫӣз»ҷпјҢж–ҪеҺӢеҖәеёӮгҖӮ3жңҲд»ҘжқҘпјҢеӣҪеҖәдёҖзә§еҸ‘иЎҢиҫ№йҷ…еҲ©зҺҮе’ҢжүӢз»ӯиҙ№еҗҲи®Ўи¶…иҝҮеҪ“ж—ҘдәҢзә§еёӮеңәеҲ©зҺҮзҡ„зҺ°иұЎжҳҺжҳҫеўһеҠ пјҢең°ж–№ж”ҝеәңеҖәеҲёдёҖзә§еҸ‘иЎҢеҲ©зҺҮзӣёеҜ№еҗҢжңҹйҷҗеӣҪеҖәзҡ„еҲ©е·®еңЁ25-35BPsеҢәй—ҙзҡ„жҰӮзҺҮд»Һ2жңҲзҡ„18%еҚҮиҮі3жңҲдёӯдёҠж—¬зҡ„41%гҖӮж”ҝеәңеҖәеҲёдёҖзә§еҸ‘иЎҢжӢӣж Үз»“жһңиЎЁзҺ°дёҚдҪіпјҢжҳҫзӨәеёӮеңәй…ҚзҪ®йңҖжұӮиҫғејұпјҢзӣҙжҺҘеёҰеҠЁдәҢзә§еёӮеңә收зӣҠзҺҮиө°еҚҮгҖӮ

гҖҖгҖҖгҖҖгҖҖеҗҺеёӮеұ•жңӣ

гҖҖгҖҖ3жңҲдёӢж—¬пјҢеҖәеҲёж”¶зӣҠзҺҮжҳҺжҳҫеӣһиҗҪпјҢ4жңҲ7ж—ҘпјҢ10е№ҙжңҹеӣҪеҖә收зӣҠзҺҮжңҖдҪҺдёӢиЎҢиҮі1.63%пјҢеҲӣ2жңҲ12ж—Ҙд»ҘжқҘж–°дҪҺгҖӮдё»иҰҒеҺҹеӣ жңүпјҡдёҖжҳҜ3жңҲMLFж—¶йҡ”дёғдёӘжңҲеҗҺеўһйҮҸз»ӯдҪңпјҢжҳҫзӨәеӨ®иЎҢжөҒеҠЁжҖ§жҖҒеәҰжңүиҫ№йҷ…е®Ҫжқҫзҡ„иҝ№иұЎгҖӮдәҢжҳҜ银иЎҢиҙҹеҖәз«ҜеҺӢеҠӣжңүжүҖзј“е’ҢпјҢеҠ еӨ§дәҶй…ҚеҖәеҠӣеәҰгҖӮдёүжҳҜзҫҺеӣҪж”ҝеәңж»Ҙж–ҪвҖңеҜ№зӯүе…ізЁҺвҖқпјҢе№…еәҰи¶…еҮәеёӮеңәйў„жңҹпјҢдёӯеӣҪдәҲд»ҘеҸҚеҲ¶пјҢеёӮеңәйҒҝйҷ©жғ…з»ӘеҚҮжё©пјҢиө„йҮ‘еӨ§йҮҸж¶Ңе…ҘеҖәеёӮгҖӮ

гҖҖгҖҖеұ•жңӣеҗҺеёӮпјҢйў„и®ЎеҗҺз»ӯеҖәеёӮзҡ„жіўеҠЁиҫғеӨ§гҖӮеҜ№еҖәеёӮиө°еҠҝеҪұе“Қзҡ„дё»иҰҒеӣ зҙ жңүд»ҘдёӢеҮ дёӘж–№йқўпјҡ

гҖҖгҖҖе…¶дёҖпјҢеңЁзҫҺеӣҪвҖңеҜ№зӯүе…ізЁҺвҖқеҶІеҮ»дёӢпјҢдёӯеӣҪеҮәеҸЈе°ҶйҒӯеҸ—дёҖе®ҡзҡ„иҙҹйқўеҪұе“ҚгҖӮеӨ–йғЁзҺҜеўғжҢ‘жҲҳеҠ еү§пјҢйңҖиҰҒеҸ‘жҢҘеӣҪеҶ…еӨ§еҫӘзҺҜзҡ„дё»еҜјдҪңз”ЁпјҢйҖҡиҝҮеӨ§еҠӣжҸҗжҢҜж¶Ҳиҙ№е’Ңжү©еӨ§жҠ•иө„иҝӣиЎҢеҜ№еҶІгҖӮ3жңҲ16ж—ҘпјҢдёӯе…ұдёӯеӨ®еҠһе…¬еҺ…гҖҒеӣҪеҠЎйҷўеҠһе…¬еҺ…еҚ°еҸ‘гҖҠжҸҗжҢҜж¶Ҳиҙ№дё“йЎ№иЎҢеҠЁж–№жЎҲгҖӢпјҢжҢүз…§д»Ҙеўһ收еҮҸиҙҹжҸҗеҚҮж¶Ҳиҙ№иғҪеҠӣпјҢд»Ҙй«ҳиҙЁйҮҸдҫӣз»ҷеҲӣйҖ жңүж•ҲйңҖжұӮпјҢд»ҘдјҳеҢ–ж¶Ҳиҙ№зҺҜеўғеўһејәж¶Ҳиҙ№ж„Ҹж„ҝзҡ„ж”ҝзӯ–жҖқи·ҜпјҢжҸҗеҮәдәҶе…«йғЁеҲҶ30жқЎж”ҝзӯ–дёҫжҺӘгҖӮж”ҝзӯ–дё»иҰҒдә®зӮ№еҢ…жӢ¬пјҡеңЁйңҖжұӮдҫ§дҝғиҝӣеұ…ж°‘еўһ收еҮҸиҙҹпјҢйҰ–ж¬ЎеңЁдҝғж¶Ҳиҙ№ж–Ү件дёӯејәи°ғзЁіиӮЎеёӮгҖҒзЁіжҘјеёӮпјҢ并е®үжҺ’ 3000 дәҝе…ғи¶…й•ҝжңҹзү№еҲ«еӣҪеҖәиө„йҮ‘ж”ҜжҢҒж¶Ҳиҙ№е“Ғд»Ҙж—§жҚўж–°еҠ еҠӣжү©еӣҙпјҢеҠ ејәиҙўзЁҺгҖҒйҮ‘иһҚгҖҒдә§дёҡгҖҒжҠ•иө„зӯүж”ҝзӯ–дёҺж¶Ҳиҙ№ж”ҝзӯ–зҡ„еҚҸеҗҢзӯүпјҢзӣёе…іж”ҝзӯ–ж•Ҳжһңе°ҡйңҖж—¶й—ҙиҗҪең°гҖӮжңӘжқҘдёӯеӣҪжҲ–еҸҜиғҪеҠ з ҒеҲәжҝҖж”ҝзӯ–пјҢеңЁж¶Ҳиҙ№гҖҒжҠ•иө„е’ҢеҮәеҸЈиҪ¬еҶ…й”Җзӯүж–№йқўжҺЁеҮәж–°зҡ„еўһйҮҸж”ҝзӯ–жқҘзЁіе®ҡз»ҸжөҺгҖӮ

гҖҖгҖҖ

е…¶дәҢпјҢж”ҝеәңеҖәеҲёеҸ‘иЎҢиҠӮеҘҸеҗҢжҜ”еҠ еҝ«гҖӮж”ҝеәңе·ҘдҪңжҠҘе‘ҠжҢҮеҮәпјҢ2025е№ҙиөӨеӯ—зҺҮжӢҹжҢү4%е·ҰеҸіе®үжҺ’пјҢиөӨеӯ—规模5.66дёҮдәҝе…ғгҖӮжӢҹеҸ‘иЎҢи¶…й•ҝжңҹзү№еҲ«еӣҪеҖә1.3дёҮдәҝе…ғгҖҒзү№еҲ«еӣҪеҖә5000дәҝе…ғгҖҒең°ж–№ж”ҝеәңдё“йЎ№еҖәеҲё4.4дёҮдәҝе…ғпјҢеҗҲи®Ўж–°еўһж”ҝеәңеҖәеҠЎжҖ»и§„жЁЎ11.86дёҮдәҝе…ғпјҢиҫғдёҠе№ҙеўһеҠ 2.9дёҮдәҝе…ғгҖӮдёҖеӯЈеәҰеӣҪеҖәе’Ңең°ж–№ж”ҝеәңеҖәжҖ»и®ЎеҸ‘иЎҢ2.29дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ102%пјҢеҮҖдҫӣз»ҷ1.48дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ340%гҖӮ2025е№ҙж”ҝеәңеҖәеҲёеҸ‘иЎҢйҮҸиҫғеӨ§пјҢдё”дёәжҸҗеүҚеҪўжҲҗе®һзү©е·ҘдҪңйҮҸпјҢжүҳеә•е®һдҪ“з»ҸжөҺпјҢжңӘжқҘеҖәеҲёеҸ‘иЎҢиҠӮеҘҸжҲ–延з»ӯиҫғеҺ»е№ҙеҗҢжңҹеҠ еҝ«зҡ„зү№зӮ№гҖӮ

гҖҖгҖҖе…¶дёүпјҢдёӯеӣҪз»ҸжөҺеҹәжң¬йқўеӨҚиӢҸпјҢйңҖиҰҒе®Ҫжқҫзҡ„иҙ§еёҒж”ҝзӯ–ж”ҜжҢҒпјҢеҲ©еҘҪеҖәеёӮгҖӮ4жңҲ6ж—ҘпјҢдәәж°‘ж—ҘжҠҘиҜ„и®әе‘ҳж–Үз« гҖҠйӣҶдёӯзІҫеҠӣеҠһеҘҪиҮӘе·ұзҡ„дәӢ еўһејәжңүж•Ҳеә”еҜ№зҫҺе…ізЁҺеҶІеҮ»зҡ„дҝЎеҝғгҖӢз§°пјҢвҖңжңӘжқҘж №жҚ®еҪўеҠҝйңҖиҰҒпјҢйҷҚеҮҶгҖҒйҷҚжҒҜзӯүиҙ§еёҒж”ҝзӯ–е·Ҙе…·е·Із•ҷжңүе……еҲҶи°ғж•ҙдҪҷең°пјҢйҡҸж—¶еҸҜд»ҘеҮәеҸ°гҖӮвҖқз»ҸжөҺеұӮйқўзҡ„жҢ‘жҲҳе’ҢжҒўеӨҚпјҢд»ҚйңҖиҙ§еёҒж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒпјҢйў„и®Ўиө„йҮ‘йқўе°ҶеҒҸжқҫпјҢDR007зҡ„дёӯжһўе°ҶеӣһеҲ°1.80%йҷ„иҝ‘пјҢеҝ…иҰҒж—¶еҸҜиғҪе®һж–ҪйҷҚеҮҶпјҢеңЁзҫҺиҒ”еӮЁйҮҚеҗҜйҷҚжҒҜеҗҺпјҢдёӯеӣҪзҡ„йҷҚжҒҜз©әй—ҙд№ҹе°Ҷжү“ејҖпјҢжңүеҠ©дәҺжҺЁеҠЁеҖәеҲёж”¶зӣҠзҺҮдёӢиЎҢгҖӮ

гҖҖгҖҖе…¶еӣӣпјҢ关注银иЎҢзҡ„иө„дә§иҙҹеҖәе№іиЎЎпјҢе…¶е°ҶеҪұе“Қ银иЎҢзҡ„еҖәеҲёйңҖжұӮгҖӮ2025е№ҙе№ҙеҲқд»ҘжқҘпјҢ银иЎҢеҗҢдёҡеӯҳеҚ•еҸ‘иЎҢеҲ©зҺҮжҢҒз»ӯй«ҳдәҺ10е№ҙжңҹеӣҪеҖә收зӣҠзҺҮпјҢдёӨиҖ…зҡ„еҲ©е·®жңҖй«ҳеңЁ3жңҲ3ж—ҘиҫҫеҲ°42BPsпјҢжӯӨеҗҺжңҖдҪҺ收зӘ„иҮі3жңҲ31ж—Ҙзҡ„7BPsпјҢ4жңҲ7ж—ҘеҸҲжӢ“е®ҪиҮі19BPsйҷ„иҝ‘гҖӮеҰӮжһңеҗҺз»ӯеҖәеҲёж”¶зӣҠзҺҮдёӢиЎҢйҖҹеәҰиҝҮеҝ«пјҢжӢүеӨ§еҗҢдёҡеӯҳеҚ•дёҺе…¶еҲ©е·®пјҢеҲҷ银иЎҢд№°еҖәзҡ„йңҖжұӮе°ҶеҮҸејұгҖӮиӢҘеҖәеҲёж”¶зӣҠзҺҮдёӢиЎҢиҮіиҫғдҪҺж°ҙе№іпјҢдјҡйҷҚдҪҺ银иЎҢзҡ„еҮҖжҒҜе·®пјҢеҠ еӨ§й“¶иЎҢзҡ„иө„дә§иҙҹеҖәй”ҷй…ҚзјәеҸЈпјҢеўһеҠ йҮ‘иһҚйЈҺйҷ©пјҢеӣ жӯӨзӣ‘з®Ўжңәжһ„жңүеҝ…иҰҒеҜ№жӯӨиҝӣиЎҢе№Ійў„пјҢжҠ•иө„иҖ…жғ…з»Әдјҡи¶ӢдәҺи°Ёж…ҺпјҢжӯўзӣҲзӣҳдәҶз»“пјҢе°ҶжҺЁеҠЁеҖәеҲёж”¶зӣҠзҺҮеҸҚеј№гҖӮ

гҖҖгҖҖе…¶дә”пјҢеҪ“еүҚAиӮЎеёӮеңәеӨ§е№…и°ғж•ҙпјҢиӮЎеҖәи··и··жқҝж•Ҳеә”дјҡжҺЁеҠЁеҖәеҲёж”¶зӣҠзҺҮдёӢиЎҢгҖӮдҪҶиӮЎеёӮи¶…и·ҢеҗҺпјҢйҡҸзқҖдёӯеӨ®жұҮйҮ‘еҸ‘жҢҘзұ»вҖңе№іеҮҶеҹәйҮ‘вҖқзҡ„дҪңз”ЁзЁіе®ҡиө„жң¬еёӮеңәпјҢеӨ®иЎҢиЎЁжҖҒеңЁеҝ…иҰҒж—¶еҗ‘дёӯеӨ®жұҮйҮ‘жҸҗдҫӣе……и¶ізҡ„еҶҚиҙ·ж¬ҫж”ҜжҢҒпјҢеӨҡ家еӨ®дјҒеҸ‘еЈ°е°ҶеўһжҢҒеӣһиҙӯиӮЎзҘЁеҸҠETFпјҢеҠ д№ӢеҗҺз»ӯеӣҪеҶ…еҲәжҝҖж”ҝзӯ–еҠ з ҒзӯүеҜ№еҶІжҺӘж–ҪжҲ–иҗҪең°пјҢиӮЎеёӮеҸҜиғҪйҖҗжёҗдјҒзЁіеҸҚеј№гҖӮеҰӮжһңеҗҺз»ӯиӮЎеёӮеҪўжҲҗдёҠиЎҢи¶ӢеҠҝпјҢжҲ–е°ҶеҲҶжөҒеҖәеёӮиө„йҮ‘пјҢйҷҚдҪҺдәӨжҳ“еһӢжңәжһ„зҡ„еҖәеҲёйңҖжұӮгҖӮ

гҖҖгҖҖжҖ»д№ӢпјҢеӨ–йғЁдёҚзЎ®е®ҡжҖ§еҠ еү§еўһеҠ дәҶеёӮеңәйҒҝйҷ©жғ…з»ӘпјҢдёӯеӣҪз»ҸжөҺеҹәжң¬йқўд»ҚйңҖиҰҒеҒҸжқҫзҡ„иҙ§еёҒж”ҝзӯ–е’Ңиө„йҮ‘йқўж”ҜжҢҒпјҢе°ҡжңӘд»Һж №жң¬дёҠж”№еҸҳеҖәеҲёзҡ„зүӣеёӮж №еҹәгҖӮдҪҶжҳҜжңӘжқҘеўһйҮҸеҲәжҝҖж”ҝзӯ–жҲ–еҠ з ҒпјҢж”ҝеәңеҖәеҲёзҡ„еҸ‘иЎҢиҠӮеҘҸеҠ еҝ«пјҢеҠ д№ӢиӮЎеёӮдҪҺдҪҚеҸҚеј№пјҢдё”дёӯжңҹиӢҘиҝӣе…ҘдёҠж¶ЁйҖҡйҒ“пјҢе°Ҷжү°еҠЁеҖәеёӮгҖӮжӯӨеӨ–пјҢ银иЎҢзҡ„еҮҖжҒҜе·®дёҚж–ӯеҲ·ж–°еҺҶеҸІж–°дҪҺпјҢеҖәеҲёиө„дә§ж”¶зӣҠзҺҮиҝҮеәҰдёӢиЎҢе°ҶеўһеҠ 银иЎҢдёҡзҡ„йЈҺйҷ©пјҢд№ҹдёҚж”ҜжҢҒеҖәеҲёж”¶зӣҠзҺҮиҝҮдҪҺгҖӮеҗ„еӣ зҙ з»јеҗҲдҪңз”ЁдёӢпјҢйў„и®ЎеҗҺеёӮеҖәеҲёж”¶зӣҠзҺҮе°Ҷиҝӣе…ҘеҢәй—ҙйңҮиҚЎпјҢеҖәеҲёж”¶зӣҠзҺҮеҸҚеј№иҝҮеҗҺжңүдёӢиЎҢз©әй—ҙпјҢдёӢиЎҢе№…еәҰиҝҮеӨҡдәҶеҸҲдјҡжңүдёҠиЎҢеҺӢеҠӣпјҢж•ҙдҪ“е‘ҲзҺ°вҖңдёҠжңүйЎ¶пјҢдёӢжңүеә•вҖқзҡ„зү№зӮ№гҖӮ

гҖҖгҖҖ(дҪңиҖ…зі»дёӯеӣҪе»әи®ҫ银иЎҢйҮ‘иһҚеёӮеңәйғЁй«ҳзә§з»ҸзҗҶпјҢжң¬ж–Үд»…д»ЈиЎЁдҪңиҖ…жң¬дәәи§ӮзӮ№пјҢдёҚд»ЈиЎЁжүҖеңЁжңәжһ„е’Ңжң¬еҲҠз«ӢеңәгҖӮ)

гҖҖгҖҖ