周一,受美国关税政策影响,全球股指集体“深蹲”后,近四个交易日,A股持续反弹,各大主流指数相继收获了四连阳。

板块中,旅游酒店、免税店、半导体、军工信息化等持续活跃,周五,云南城投、华天酒店、南宁百货、欧亚集团、纳芯微、圣邦股份、南天信息等公司纷纷涨停。业内人士认为,关税之后的市场风向是,科技-防御-自主可控-内需。

科技是长期主线

周五,A股继续延续反弹,个股涨多跌少,全市场超3200家公司股价飘红。 板块中,芯片股全线上涨(见图1),涨停公司比比皆是。

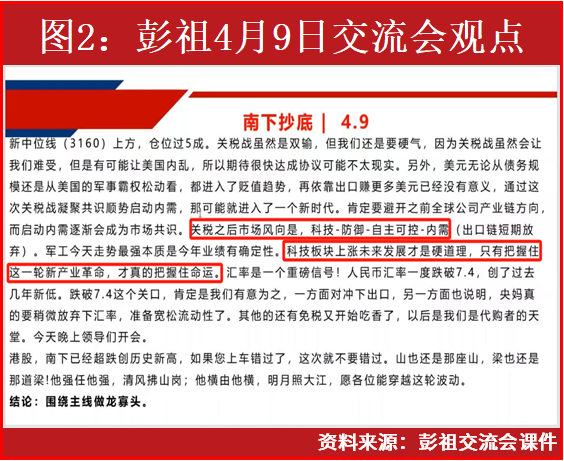

《趋势大时代》主讲人彭祖在本周三的交流会上表示,“关税之后的市场风向是,科技-防御-自主可控-内需,科技板块上涨,未来发展是硬道理,只有把握住这一轮新产业革命,才真的把握住了命运。”(见图2)

细分领域中,彭祖认为可重点关注国产替代EDA软件、半导体IP、半导体设备、AI芯片等。EDA软件:被誉为“芯片之母”,作为集成电路产业上游关键支撑工具,贯穿于大规模集成电路芯片从设计到制造的全流程。半导体IP:全称为半导体知识产权核,是指IC芯片设计中预先设计、经过验证、可重复使用的功能模块。半导体设备:对美半导体设备加税,国产设备性价比进一步凸显。AI芯片:AI算力的核心竞争是先进制程,晶圆厂作为核心战略资产地位空前强化。上述每一个方向的核心龙头公司,下方视频均有详细解读,读者朋友们可扫描下图二维码免费观看视频,获取标的。

军工“避风港”属性凸显

军工板块,近日同样走出了持续反弹行情,个股中,成电光信、铖昌科技、天和防务、北方长龙、中船应急等近20只个股周二至周五累计涨幅超过了20%。

国内军工产业当前产业链自主化程度极高,新装备的国产化率约100%。除了少数军民融合产业(如商业大飞机、商业航天、航天/航空包等)外,国内装备采购几乎不受美国关税影响。

彭祖认为,军工的强势走势,本质是行业今年业绩的高确定性。细分领域中,他更看好军工电子板块的前景。电子元器件位于军工电子产业链中游,在各类武器装备中起底层支撑作用,是军工信息化、智能化的基石。订单层面,2025年是十四五收官年,过去两年没完成的订单都要完成,因此2025年有望是军工近10年来弹性较大的一年,压制3年的弹簧已经松开,订单有望持续落地。近期产业反馈整体订单增幅显著、开工率大幅上升,军工元器件全年回暖趋势明确。

此外,随着市值管理成效纳入对中央企业负责人的考核,军工央国企上市公司及管理层,对市值管理工作的重视力度显著提升,市值管理已经成为军工上市公司高质量发展的必选项。未来预计更多公司将持续实施更多市值管理手段,如分红、增持、回购、并购重组、股权激励、引入积极战略股东等。

南下资金创历史纪录

今年以来,港股市场走势明显强于A股,年初至今恒生科技指数累计上涨9.68%,期间涨幅一度超过30%,沪指年初至今则回调了3.39%。一直以来对港股市场颇有研究的彭祖认为,港股的强势核心就是其龙寡头的估值比A股便宜。每周一,彭祖都会在《解密交易龙头》栏目中和投资者交流最新市场情况和未来发展方向,投资者也可以提前扫描下图二维码提前预约,以方便届时收看。

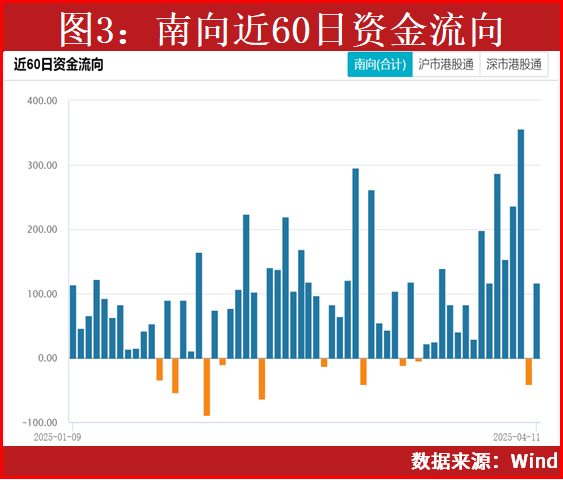

年初至今南下资金净流入香港市场的节奏明显加速,截至4月11日,南下资金净流入港股市场规模已达5812.76亿元,近60个交易日,50天呈现了净流入趋势(见图3),无论净流入规模还是持续性都远超前几年同期水平。

从行业资金流向变动情况来看,南下资金年内主要流入了可选消费和信息技术板块,Wind数据显示,日频、月频、季频的南向资金净买入规模最高的行业均为可选消费,分别为56.25亿元、501.07亿元、1311.15亿元。而从周频数据来看,信息技术则成为了南向资金净买入规模最高的行业,为140.48亿元。

当前南下资金流入港股市场的特征相比此前有所变化,2020年之前,因为AH股存在溢价,港股市场同类资产估值偏低,对应的股息率相对更高,南下资金多流入港股市场中金融板块为主。但在近几年尤其是今年在DeepSeek、人工智能等产业层面催化下,南下资金流入港股市场主要加码阿里、腾讯等新兴产业龙头公司为主,不属于AH股溢价指数衡量范畴。后续随着人工智能产业层面利好不断催化,港股市场盈利稳健、估值不贵的新兴产业龙头公司有望进一步吸引南下资金持续流入。

(文中提及个股仅为举例分析,不作买卖推荐。)