9月27日,A股市场持续大涨,上证指数、深圳成指、创业板指等主要指数收盘均收涨,创业板指收盘大涨10%,盘中创下历史最大涨幅。此次金融政策组合拳重拳出击,直面融资成本、房地产、资本市场等热点问题,机构认为,此举有望支持经济的稳定增长并改善市场预期,市场形成政策底,估值持续修复。

在此背景下,前期被压制的白马龙头表现尤为强势,特别是大消费行业。而在本轮行情开启之前,机构的调研热情也始终在持续。

Wind数据显示,自三季度以来,合计超过2300家公司接受了机构调研,从被调研总次数看,华明装备、汇川技术以29次的数量并列第1名,深南电路则以20次的数量在其后,而排名前10位的公司中,还有潍柴动力、国光股份、裕太微-U、中控技术、捷捷微电等。总体看来,被调研公司集中在电子、机械设备、电力设备等相关行业。

从机构调研家数维度进行统计,三季度以来,迈瑞医疗则以667家的数量位居第1名,排名前10的公司不乏澜起科技、水晶光电、联影医疗、中控技术、汇川技术、宏发股份、乐鑫科技、心脉医疗等,主要集中在医药生物、电子等相关行业。

而9月份以来,机构调研总次数最多的是汇川技术,其后为深南电路、潍柴动力、雅戈尔、华利集团、伟星股份、欧科亿等。从机构调研家数看,排名第1的是联影医疗,其后为汇川技术、德赛西威、中科飞测、乐鑫科技、生益电子、麦格米特、涪陵榨菜、华利集团等。

可以看出,按行业划分,三季度以来,电子、电力设备、机械设备接受机构调研频度较高。此外,自9月份以来,医药生物、纺织服饰、食品饮料等行业关注度有所提升。

三季度以来电子行业被围观

深南电路“火力”更集中

从被调研总次数看,三季度以来,华明装备、汇川技术以29次的数量并列位居第1名,紧随其后的则是深南电路。从申万行业分类看,这3家公司分属电力设备、机械设备、电子行业。从前10名的公司看,电子行业分布公司最多,占据了3个席位,其次是机械设备行业,占据了2个席位。

表1:三季度以来机构调研总次数排名前10位公司

来源:Wind

从机构调研家数维度进行统计,三季度以来,迈瑞医疗以667家的数量位居第1名,前10名中,不乏澜起科技、水晶光电、联影医疗、中控技术、华测检测等公司。从行业分布看,排名前10的公司中,电子和医药生物各占3个席位,排名并列第1。

无论是被调研总次数还是被调研家数,前10名公司所分布的行业,电子行业均处于首位。

数据显示,2024年上半年电子行业实现收入、利润双增,其中净利润增速显著高于收入增速,显示行业周期向上。华龙证券表示,分板块来看,光学光电子底部反转信号较强,利润同比大幅提升,消费电子稳步向上带动零部件景气度回暖;半导体方面,高质量转型下整条产业链国产替代稳步进展,设备与数字芯片势头良好,封测与模拟芯片景气度向上。总体而言,景气度复苏与自主可控为两条主线,行业整体稳步向上。

以其中备受机构瞩目的深南电路为例,2024年上半年,公司积极把握AI需求爆发,汽车电动化/智能化趋势延续,以及部分领域的需求修复机会,加大市场开发力度,各业务订单同比增长,产能稼动率保持在良好水平。公司2024年上半年实现营业收入83.21亿元,同比增长37.91%;实现归母净利润9.87亿元,同比增长108.32%;二季度单季度公司实现营业收入43.60亿元,同比增长34.19%,环比增长10.07%;实现归母净利润6.08亿元,同比增长127.18%,环比增长60.11%。

分业务看,PCB业务上,深南电路实现收入48.55亿元,占总收入的58.35%,同比增长25.09%,这一增长得益于通信领域高速交换机、光模块产品需求增长,数据中心领域AI加速卡、Eagle Stream平台产品持续放量,汽车电子领域智能驾驶相关高端产品需求稳步增长;封装基板业务方面,实现收入15.96亿元,占总收入的19.18%,同比大幅增长94.31%,主要得益于新产品和新客户导入;电子装联业务上,实现收入12.11亿元,占总收入14.55%,同比增长42.39%,主要得益于数据中心和汽车电子领域的稳定需求增长。

近期,机构对深南电路PCB业务在汽车电子领域经营拓展情况、封装基板业务在FC-BGA技术能力方面的进展情况、PCB业务在通信领域经营拓展情况、PCB业务产品下游应用分布变化情况等较为关注。

对此,深南电路表示,汽车电子是公司PCB业务重点拓展领域之一,主要面向海外及国内Tier1客户,以新能源和ADAS为主要聚焦方向。2024年上半年,公司PCB业务在汽车电子领域继续重点把握上述方向的增长机会,前期导入的新客户定点项目需求释放,智能驾驶相关高端产品需求稳步增长,推动汽车电子领域业务占比提升。

公司PCB业务长期深耕通信领域,覆盖各类无线侧及有线侧通信PCB产品。2024年上半年,通信市场不同领域需求分化较大,无线侧通信基站相关产品需求未出现明显改善,有线侧400G及以上的高速交换机、光模块产品需求在AI相关需求的带动下有所增长,助益公司通信领域PCB产品结构优化,盈利能力有所改善。

机械设备行业受宠

汇川技术年内持续被关注

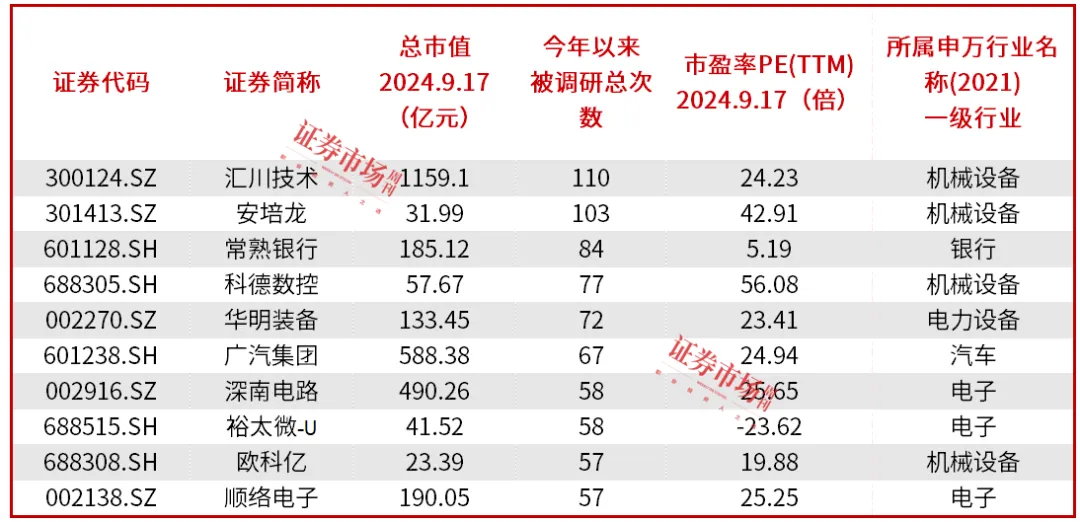

拉长时间周期看,今年以来,被机构调研总次数排名最高的公司则为汇川技术,其后则为安培龙,两家公司同属机械设备行业。而排名前10的公司中,机械设备行业占据了5个席位,成为最热门的机构调研行业。

表2:今年以来机构调研总次数排名前10名公司

来源:Wind

可以看出,就机构调研总次数而言,机械设备行业被机构关注热度持续,而其中汇川技术成为持续被公司关注的公司。

据华龙证券统计,机械设备行业2024年上半年实现营业收入9244.59亿元,同比增长4.86%;实现归母净利润627.46亿元,同比下滑4.75%。从二季度看,营收增速为3.22%,同比下降3.29%,环比下降0.5%,营业收入整体保持平稳增长趋势;归母净利润增速下滑9.54%,同比下降15.34%,环比下降12.21%,整体二季度呈边际减弱现象。

8月制造业PMI为49.1%,连续4个月处于临界线下,政策主线的重要性进一步凸显。对此,万和证券表示,此前其梳理总结了深化国资国企改革、建立适应新时代需求的基础设施与服务配套体系、发展新质生产力与实现自主可控、实现高水平对外开放四条主线,配合设备更新政策,建议持续关注投资稳步增长、国资国企改革与物流体系升级重点的轨道交通领域,以及高端机床、工业母机等高端重型装备。

9月13日,机构对汇川技术展开了最新一次调研,机构较为关注的几个问题分别是工业机器人进展、联合动力的产能情况、流程工业相关业务在通用自动化中的占比情况等等。

对于工业机器人进展相关问题,汇川技术表示,公司工业机器人业务近几年成长比较好,在销售收入和盈利方面均有比较好的落地。今年上半年,工业机器人产品竞争较为激烈,公司工业机器人业务仍实现较好增长,主要得益于三个方面,首先公司在通用自动化领域积累了较强的销售平台和多行业客户基础,基于原有产品的积累,工业机器人产品得以快速切入;其次,区域线销售网络的持续布局;第三,产品系列的不断完善和应用,从SCARA机器人向六关节机器人拓展。

目前,公司的工业机器人广泛应用于泛3C、光伏和锂电等领域,随着公司逐渐补充六关节机器人产品线,以及对焊接、打磨等工艺的逐渐积累和应用,公司的机器人产品也会逐渐向机床、塑机、压铸、汽车等领域拓展。

此外,联合动力方面,公司表示目前的产能主要有苏州工厂、常州工厂、泰国工厂和匈牙利工厂。随着新能源汽车业务的快速发展,国内工厂的产能已较为紧张。因此,联合动力拟建设的苏州工厂主要是产能扩建,以满足新能源汽车业务快速增长对于产能的需求。拟建设的生产基地总投入不超过50亿元,建设周期不超过5年,将根据客户定点到SOP的情况分节奏、分多期建设,规划定子、转子、电控、电源、总成等产品的生产车间及配套设施。

大消费备受瞩目

纺织服饰、食品饮料等关注度有所提升

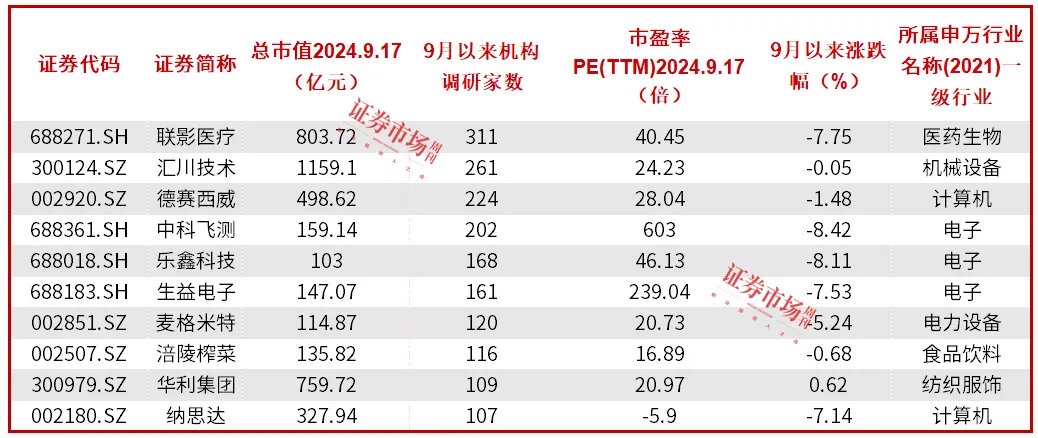

时间往后推,9月份以来,机构调研总次数最多的是汇川技术,其后为深南电路、潍柴动力、雅戈尔、华利集团、伟星股份、欧科亿等。其中,纺织服饰行业相关公司占据了3个席位,位居第1名。

表3:9月以来机构调研总次数排名前10名公司

来源:Wind

从机构调研家数看,排名第1的是联影医疗,其后为汇川技术、德赛西威、中科飞测、乐鑫科技、生益电子、麦格米特、涪陵榨菜、华利集团等。相较于此前备受关注的电子、电力设备等行业,食品饮料相关公司进入机构视野。

表4:9月以来机构调研家数排名前10名公司

来源:Wind

大体来看,按行业划分,自9月份以来,纺织服饰、食品饮料等大消费相关行业关注度有所提升。

以纺织服饰为例,从已经收官的中报看,据东吴证券统计,品牌服饰方面,2024年上半年板块(仅A股)营收同比下降1.2%(一季度同比增长2.1%、二季度同比下降4.9%)、归母净利同比下降8.3%(一季度同比增长0.1%、二季度同比下降21.1%)。二季度经营环境转弱,板块业绩承压。港股体育服饰业绩表现领先同行,2024年上半年安踏、李宁、特步、361度归母净利润分别同比增长17%、下降8%、增长13%、增长12%(其中安踏剔除amer上市影响),安踏、特步、361度净利实现双位数以上增长,持续展现业绩韧性。

在纺织制造方面,2024年上半年接单恢复,盈利待进一步改善,份额提升增厚龙头业绩。2024上半年,板块(仅A股)营收同比增长7.6%(一季度同比增长7.4%、二季度同比增长7.7%),归母净利润同比增长1.6%(一季度同比增长2.4%、二季度同比增长1.1%)。

东吴证券分析称,订单呈恢复趋势,净利增速不及营收主因两个方面,第一,棉价下行影响上游企业盈利;第二,汇兑收益同比减少。运动鞋代工龙头华利、辅料龙头伟星在订单恢复+份额提升双重逻辑下业绩增长亮丽,2024年上半年营收分别同比增长25%、26%,归母净利分别同比增长29%、38%,正在积极稳步推进扩产,中长期业绩增长持续性较强。

以近期被机构调研的华利集团为例,公司2024年上半年实现营收115亿元,同比增长24.5%;归母净利润18.8亿元,同比增长29%;扣非归母净利润18.4亿元,同比增长28.4%。其中2024年二季度实现营收67亿元,同比增长20.8%;归母净利润10.9亿元,同比增长11.9%;扣非归母净利润10.7亿元,同比增长10.8%。

2024年上半年运动鞋销量1.08亿双,同比增长18.64%。太平洋证券分析师郭彬计算ASP为106.2元人民币/双,同比增长5%(根据测算,美元口径下同比增长2.9%)。郭彬表示,随着运动品牌客户的库存趋于正常,核心客户份额提升以及新客户的合作推进,出货量实现快速增长;ASP的小幅增长来自单价较高的新客户的占比提升以及老客户合作加深带来鞋款复杂度提高。

郭彬进一步分析称,公司作为全球领先的鞋履制造商,短期来看,上半年靓丽表现印证了补库周期下头部专业制造商的高弹性和成长动力,随着公司老客户订单恢复、新品牌客户量产出货、供应链订单向头部转移,看好公司全年业绩弹性的释放。中长期来看,公司大客户成长稳健及份额提升、新品牌客户接力放量增长、产能有序扩张,具备中长期成长的基础,公司的产业地位和市场份额有望持续提升。

(文中提及个股仅作举例分析,不作投资建议。)