若能成功上市发行,北交所将再添一家国家级专精特新“小巨人”企业。

据北交所官网公告显示,北交所上市委定于2024年9月23日召开2024年第16次审议会议,审议的发行人为陕西科隆新材料科技股份有限公司(以下简称“科隆新材”)。

来源:北交所

科隆新材深耕煤炭行业二十余年,主要客户为大型煤矿和煤机企业,包括陕煤集团、郑煤机、北煤机、平煤机、中国神华、山东能源等煤炭或煤机行业头部公司。

通过本次IPO科隆新材拟募资2.10亿元,若能成功上市发行,北交所将再添一家国家级专精特新“小巨人”企业。

橡塑新材料领域“小巨人”

招股书显示,科隆新材的所属行业主要为橡塑制品和煤机制造,主营业务为液压组合密封件和液压软管等橡塑新材料产品的研发、生产和销售,以及煤矿辅助运输设备的整车设计、生产、销售和维修。其橡塑产品主要为液压组合密封件和液压软管等橡塑新材料产品,其液压组合密封件、液压软管和煤矿辅助运输设备等主要产品在煤炭行业各细分领域已跻身行业前列。

据招股书介绍,科隆新材是咸阳橡胶制造龙头企业,而咸阳市是中国西北地区重要的工业城市,也是中国橡胶制品的重要生产基地之一,拥有众多行业领先的制造企业和科研机构,具有完整的橡胶产业链和服务链。科隆新材地处陕西,业务主要覆盖国内煤炭总产量占比70%的晋陕蒙地区,主要客户为煤炭行业龙头企业。 根据中国煤炭工业协会发布的《2022年中国煤炭企业50强名单》来看,其中的前五大企业均是科隆新材的主要客户。

科隆新材是首批国家级专精特新“小巨人”企业,工信部和财政部第三批重点支持的“小巨人”企业、高新技术企业。其多项煤矿辅助运输设备产品先后被认定为“首台(套)重大技术装备产品”,有力提升了行业重大技术装备国产化水平。

核心技术转化成果显著

随着高分子合成技术的发展,橡胶和塑料新材料在微观分子层面的边界逐渐模糊,在宏观应用层面逐渐交叉,橡塑作为橡胶和塑料的统称被越来越多提及。作为三大合成材料(塑料、合成橡胶、合成纤维)的重要组成部分和技术迭代成果,橡塑新材料及其相关制品已广泛应用于国民经济的各个行业领域,是支撑和保障现代社会正常运转不可或缺的重要基础性产品。

在核心技术方面,新材料的研发是橡塑产品行业的重要核心技术之一,公司下游行业对橡塑产品的材料性能要求较高,因此新材料需要具备高强度、耐高温、耐化学腐蚀、阻燃、抗震和抗冲击等性能,以满足下游行业对产品性能的需求。

作为技术研发型高新技术企业, 科隆新材在报告期内不断加大研发投入,核心技术创新特征明显。 2021年至2024年上半年,其研发投入金额分别为1447.51万元、1837.33万元、2180.12万元、1419.99万元,对应研发投入所占营收比重分别为4.63%、5.58%、4.94%、6.86%,其中最近三年的研发投入年复合增长率达到22.72%,研发投入和研发项目数量均逐年上升,研发项目涵盖液压组合密封、液压软管、特种车等主要业务板块,研发内容覆盖全面,创新类投入持续且稳定。

专利成果方面,截至招股书签署日,其有效期内专利共18项,其中发明专利4项,实用新型专利14项。在科技成果转化上,科隆新材始多年来核心技术转化成果显著,对橡塑材料的传统配方和工艺技术基础,已形成多种核心产品的独有配方,公司自主研发设计的煤矿辅助运输设备,在载重吨位、电力驱动和遥控操控等方面持续进行技术创新,相关技术已转化为核心竞争力,在行业中处于领先地位。

研发人员方面,截至报告期末,公司研发人员共计90人,占公司员工总人数的比例为11%。值得一提的是, 在北交所对科隆新材的第三轮审核问询中,关注到了其核心技术人员离职的情形。 根据回复文件显示,科隆新材于2022年和2023年均有核心技术人员离职,因此,北交所要求其说明核心技术人员离职人员的主要职务、贡献,离职时间、离职原因、离职去向,相关人员离职对发行人研发及生产经营的影响;并且要求其进一步说明公司煤矿辅助运输设备研发领域相关离职人员专业及从事的项目研发情况,若对煤矿辅助运输设备的持续经营产生重大不利影响,需进行风险揭示。

业绩增长问题被重点关注

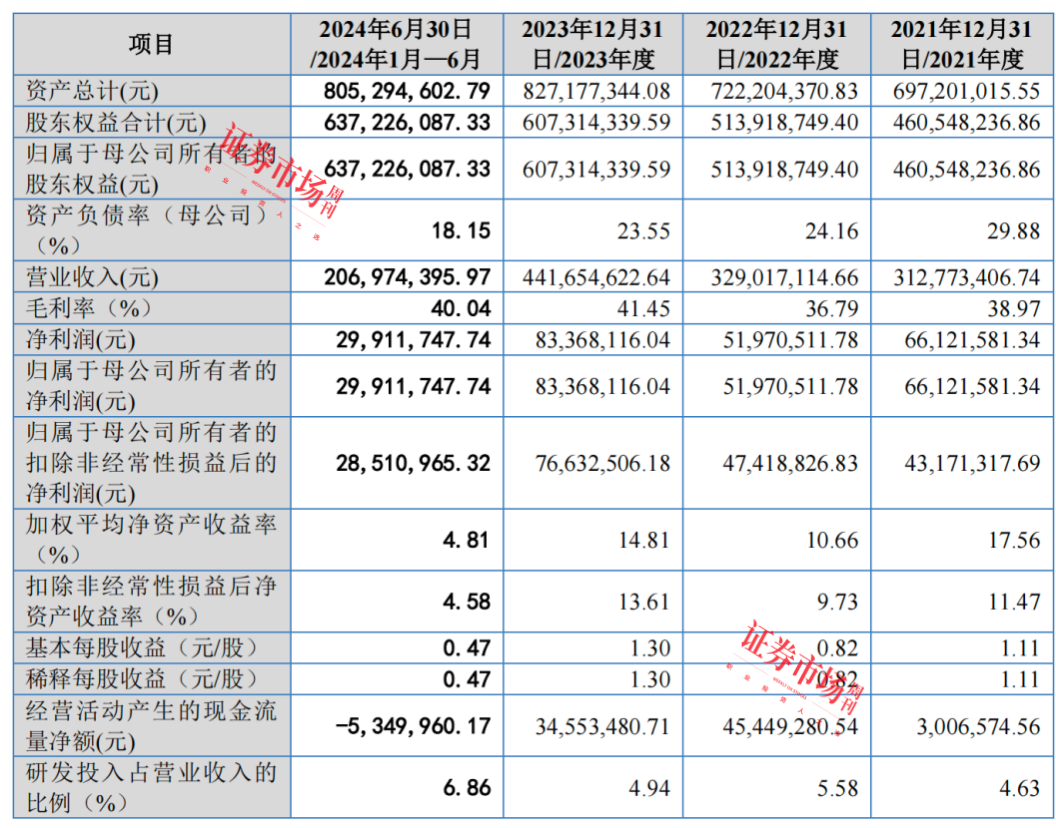

招股书显示,报告期内,科隆新材实现的营业收入分别为3.13亿元、3.29亿元、4.42亿元、2.07亿元;同期净利润分别为0.66亿元、0.52亿元、0.83亿元、0.30亿元, 整体营收规模呈大幅增长趋势,但各期净利润的波动性较大。

对于收入的快速增长,科隆新材表示,报告期内, 公司主营业务突出,主营业务收入占比均超过98% ,其他业务收入主要为特种车辆租赁服务收入、模具收入、技术服务收入以及采用净额法核算的贸易类收入等,其中2023年其他业务收入增长较多,主要是由于特种车辆租赁服务收入增长。

公司主要财务数据

来源:招股书

另据公司初步测算,科隆新材预计2024年全年实现营业收入4.75亿元至4.99亿元,较2023年预计增长幅度为7.55%至12.98%;预计实现扣非归母净利润为7880万元至8410万元,较2023年预计增长幅度为2.83%至9.74%。

需要注意的是,截至目前 ,科隆新材总计历经三轮审核问询,但在每一轮问询中,公司业绩增长问题均被交易所重点问询。

在首轮问询中, “业绩增长是否具有偶发性”成为北交所关注的重点问题 ,北交所要求科隆新材结合2023年在手订单情况,2023年-2025年煤炭行业固定资产投资需求预测情况等,进一步分析煤炭行业综采设备需求是否存在持续萎缩趋势,是否会导致下游客户订单量持续减少;同时要求其说明煤矿辅助运输设备需求增长是否有阶段性,政策执行后是否面临需求下降影响。另外,北交所要求其结合相关业务及产品说明交易的商业合理性,销售与采购是否真实等问题。

在第二轮问询中, “业绩增长合理性及真实性核查”则成为北交所提出的第二大问题。 除了对首轮回复的补充提问外,北交所再次要求科隆新材对2023年1-9月业绩大幅增长的合理性进行解释说明。根据回复文件,2023年1-9月公司营业收入同比增长超过40%,净利润同比增长超过90%,经营业绩实现较快增长。对此,北交所要求公司结合产品构成、主要客户情况分析2023年1-9月橡塑新材料产品和煤矿辅助运输设备销售收入同比增长均超过50%的原因及合理性,结合期间费用、毛利率变动情况等分析净利润同比增长超过90%的原因及合理性。并且,要求科隆新材说明业绩大幅增长趋势是否与2023年煤炭行业发展态势、下游客户需求及业绩变动情况、可比公司业绩变动情况相匹配。

而在上会前的第三轮问询中, “2023年业绩大幅增长的合理性与真实性”为北交所问询科隆新材的首要问题。 根据问询函,北交所从2023年公司橡塑新材料产品收入增长真实性、液压组合密封件及液压软管的下游需求类别及收入增长来源、报告期内对郑煤机的软管销售波动较大原因、煤矿辅助运输设备2023年收入增长合理性,以及2023年净利润大幅增长的合理性等五个大方面对科隆新材进行了极其详细的问询。