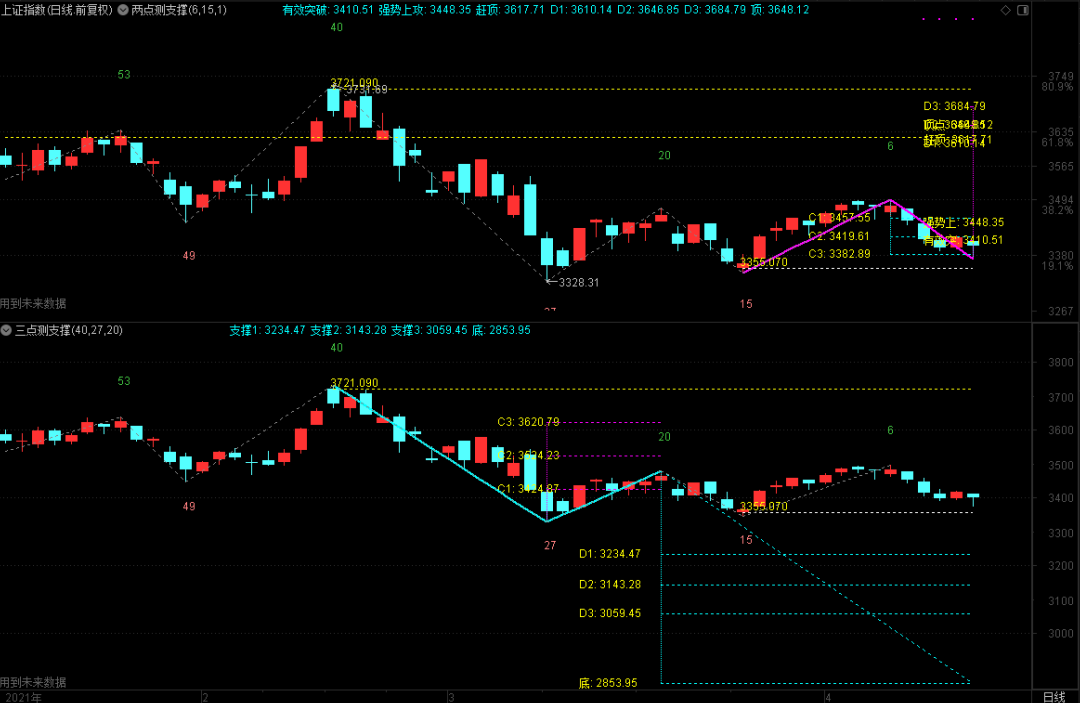

今日(4月16日)A股三大股指全线高开,盘初急挫之后,又迅速拉升上行,随后股指震荡反复,沪强深弱格局明显,尤其是创业板指弱势格局一览无遗。从盘面上来看,行业与概念板块涨多跌少,煤炭、白酒、文化传媒、数字货币等板块表现突出。

山西证券提到,短期观望情绪较强,出现连续放量上涨或者杀跌的概率不大,市场将继续维持震荡走势,沪市或在3400点左右徘徊。中期来看,部分周期行业处于高利润率阶段,消费服务行业持续复苏,拥有长期增长逻辑的科技和新能源板块估值合理,我们判断中期宏观经济维持较高景气度,市场将在充分横盘整理后,震荡向上。

在当前A股热点分散,板块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,我们来一起看看到底有哪些主题,可供参考。

【主题一】煤炭

国盛证券分析,煤价易涨难跌,待短暂回调后剑指千元。短期内,在政策调控背景下,煤炭市场热度有所降温,下游用户观望心态加剧,部分前期低成本集港资源加速出货兑现利润,导致煤价弱势调整,但幅度十分有限。长期而言,虽然发改委有意“增供稳价”,但实际效果或不及预期。考虑到当前社会库存整体偏低外加淡季补库或远不及预期,在夏季用煤高峰来临前,下游终端用户集中补库难以避免,届时有望带动煤价再次冲击千元大关。

华创证券指出,我们预计今年上半年涨价仍是一条重要线索,建议在竞争壁垒+赛道质地的前提下,积极寻求估值的解,其中景气度拐点和高增速是两个行之有效的思路。部分标的估值在过去一段时间的调整已经趋于合理,甚至部分标的存在明显低估,因此我们认为板块性的调整已经接近尾部,宜积极布局。煤炭板块强推陕西煤业;石化板块继续强推涤纶长丝桐昆股份、新凤鸣,烯烃赛道继续强推宝丰能源、金能科技和卫星石化,炼厂赛道强推荣盛石化+恒力石化+恒逸石化。

【主题二】白酒

华福证券表示,持续推荐高端白酒的低位择机布局,建议关注次高端全国化白酒的机会。长期来看,白酒板块竞争格局不变,龙头公司应对危机和行业竞争的能力更强,市场聚集效应逐渐增强。弹性较大的次高端、中端白酒或可迎来业绩拐点以及逐渐分化,建议也可长期关注其改革效果。

东兴证券提到,酱酒扩容的趋势对浓香酒市场有一定的挤占,但主流浓香酒企市场集中度提升和吨酒价提升的趋势没有改变。虽然今年白酒板块估值整体受压制,但从基本面来看,白酒景气度仍然不减,行业仍处于良性发展状态中。建议关注增长确定性高、业绩弹性大的公司。

【主题三】文化传媒

华安证券指出,影视版权规范,叠加长视频平台提价,将长期利好影视内容行业。一方面,随着影视版权进一步规范,短视频等流量平台对影视内容的分流风险将得到有效控制;另一方面,随着消费者付费习惯的养成以及各主流视频平台“自制+独播”内容占比提升,影视内容行业有望继续通过ARPU的提升,进入新的增长通道。

财信证券表示,根据行业数据来看:1)电影:清明档票房创历史新高,全年票房有望恢复至2019年水平。2)游戏:苹果ATT政策强制执行在即,IOS端买量价格上涨。AppsFlyer报告显示,2020H2IOS端CPI涨幅达到30%,同期安卓端CPI仅上涨10%。我们判断,游戏买量已成常态,长期买量价格将随投放需求稳中有涨。广告投放精准度下降或将导致重度游戏获客成本增加,投资回收期拉长,但资金实力雄厚、产品优质的大厂具备更强的风险抵抗能力。3)营销:2月整体广告市场表现平淡。低基数效应下,梯媒同比保持高增速;春节档电影高票房的兑现,带动影院广告环比增加54.7%。

财信证券进一步分析,4月进入年报和一季报密集披露期,建议关注细分板块具备基本面改善、业绩增长稳定、估值合理的龙头。1)影视板块,估值低位+观影需求复苏提振业绩;2)游戏板块,估值低位+新品大年有望修复估值和业绩;3)营销板块,宏观经济延续复苏态势+消费升级驱动生活圈品牌广告需求。

【主题四】数字货币

长城国瑞证券提到,2021年央行数字货币落地进程加快,工、农、中、建、交、邮储等中国六大国有银行已经在上海、长沙、深圳等部分试点城市开始推广数字人民币货币钱包,京东、美团等互联网头部平台的不少应用场景已经开始接纳数字人民币。全球范围内多个国家均积极推行数字货币,支付巨头PayPal于近日宣布在美推出无手续费的加密货币结算服务,数字货币广泛应用趋势明晰。建议投资者关注上游区块链、认证、加密等数字货币产业链龙头企业,应用端关注头部金融IT(银行IT改造)企业。

平安证券分析,短期内,计算机行业走势将逐步趋稳,行业机会开始显现。一方面,部分基本面良好的龙头标的经过前期调整之后,投资机会开始显现,如深信服和广联达等;另一方面,契合当前风格的个股,赛道优质且估值相对便宜的公司,预计也将有着更好的表现。从赛道来看,我们认为数字经济依然是主赛道,云计算、网络安全、信创和数字货币等,市场机会依然存在。