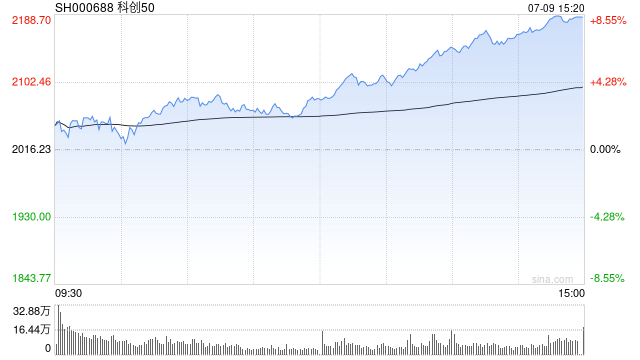

7月9日,沪指收复4000点,科创50指数强势反弹,半导体产业链全面爆发。

板块方面,科创板芯片股持续活跃,科创50指数拉升涨超8%,上海合晶、深科达、艾森股份、铂力特、埃科光电等多股涨停,中芯国际盘中一度涨超14%总市值超越贵州茅台;先进封装板块表现活跃,长电科技、深科技、华天科技、旭光电子、崇达技术涨停;液冷概念震荡走强,冰轮环境涨停。下跌方面,旅游及酒店板块震荡走弱,西藏旅游跌超6%,陕西旅游、宋城演艺跟跌;能源金属板块持续调整,融捷股份跌停。总体来看,两市个股跌多涨少,下跌个股超2900只。

截至收盘,沪指报4036.59点,涨1.65%,深成指报15398.73点,涨3.07%,创指报4018.17点,涨4.49%;科创50指数报2185.83点,涨8.41%。

盘面上,半导体芯片、算力硬件等方向涨幅居前;旅游及酒店、能源金属板块跌幅居前。

热点板块:

1、半导体芯片

上海合晶、深科达、艾森股份、铂力特、埃科光电等多股涨停。

消息面上,长鑫科技发布公告,正式启动科创板IPO发行程序,于7月16日开启新股申购。公司预计,2026年上半年实现营业收入1100亿元至1200亿元,同比增长612.53%至677.31%;实现归母净利润500亿元至570亿元,同比增长2244.03%至2544.19%。报告期内,随着DRAM行业产品价格的持续快速上涨,以及公司产销规模的持续增长、产品结构的不断优化,公司预计营业收入、净利润较上年同期均实现大幅增加。

业内分析称,AI驱动下的存储超级周期正在持续演绎,长鑫上市有望带领产业链价值重估,围绕长鑫IPO,半导体方向可重点关注资本开支扩张和国产化带动的半导体材料、设备和先进封装环节。

消息面:

【沐曦股份:澄清“产品订单排到明年”传闻不实 公司仍处亏损状态】沐曦股份2026年7月9日公告称,关注到有媒体报道公司部分产品订单已排到明年甚至之后,经核查上述传闻不属实。公司首席产品官、高级副总裁孙国梁在“活力中国调研行”活动中的发言未对公司订单情况发表观点。公司目前生产经营正常,不存在应披露而未披露的重大信息。公司2026年一季度营业收入5.62亿元,归母净利润-9884.24万元,仍处于亏损状态,市净率显著高于行业均值,存在估值高、股价波动较大的风险。

【天赐材料回应“固态电池技术突破”小作文:五年内影响有限】昨日一份关于“固态电池技术交流会纪要”在投资者圈中广泛传播,新一代固态电池技术有望实现电解液、隔膜等传统锂电材料的全面替代,甚至提出电解液行业或将被“完全淘汰”,隔膜等材料亦将被替代。“我们不认为是这样。”天赐材料董秘在电话采访中明确否认固态电池冲击论调。其表示,液态电池每年的销售增量和应用场景仍然非常好。“我们认为,固态电池在5年内不会有非常大的占比,这一判断是与宁德时代的共识。

【伊朗公布打击美军基地设施细节】伊朗媒体今天(7月9日)援引伊朗陆军公共关系部声明称,鉴于美军对伊朗多地及军事单位发动袭击,伊朗军队于当天上午继续对该地区的美军基地进行打击,使用军用无人机对科威特美军基地的“爱国者”导弹防御系统、卡塔尔美军基地的卫星通信预警设施及巴林的美军基地燃料库等目标发动了打击。美国军方此前表示,在新一轮对伊朗的打击中攻击了约90个伊朗军事目标,包括防空系统、海岸监视设施、导弹与无人机储存点、海军作战装备以及沿海军事后勤基础设施。

【中汽协:6月汽车出口量历史首次突破100万辆 同比增长75.1%】中国汽车工业协会今天(9日)公布的最新数据显示,6月,汽车出口103.7万辆,环比增长11.6%,同比增长75.1%,单月出口量首次突破100万辆。6月,新能源汽车出口52.3万辆,环比增长17.2%,同比增长1.6倍;传统燃料汽车出口51.4万辆环比增长6.4%,同比增长32.7%。

机构观点:

东方证券认为,K型短期扰动,配置暂且均衡。7月以来,随着苹果(AAPL)涨价、Meta(META)出租、黑石(BX)出售等消息接连出台,AI板块在预期层面出现扰动但尚不足以形成预期拐点。与此同时,国内6月PMI数据超预期,美联储加息预期转向,使得国内外同步出现了风格扩散。一方面,国内开始出现K型分化收敛的预期;另一方面,随着美国非农数据出台、沃什鸽派表态,海外之前受高利率压制的周期板块开始复苏。K型分化的收敛不会一蹴而就,短期更多是扰动。三季度海外利率预期也仍有不确定性。因此股票阶段性均衡,短期可通过哑铃策略进行配置。