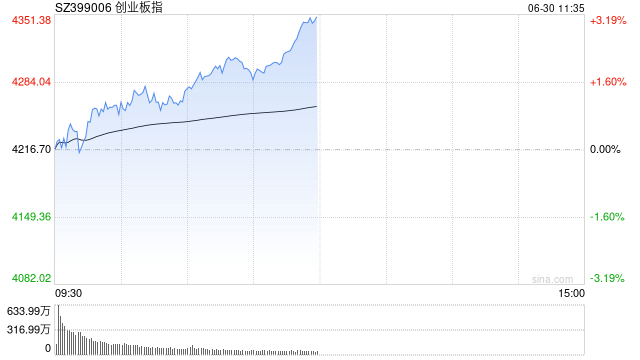

6月30日消息,三大指数早盘震荡拉升,三大股指半日收红,创指涨超3%,深成指涨超2%。寒武纪总市值突破万亿大关。

板块方面,算力硬件方向集体爆发,CPO、PCB领涨,锐捷网络、长光华芯、深科达20cm涨停,源杰科技、太辰光涨超10%;半导体芯片股震荡拉升,长光华芯20cm涨停;机器人板块反弹,昊志机电20cm涨停,绿的谐波、弘景光电等多股涨超10%;玻璃基板概念反复活跃,联建光电、彩虹股份、TCL科技、水晶光电涨停,京东方A触及涨停;下跌方面,创新药板块昨日暴力反弹后持续调整,通化金马跌停。总体来看,两市个股涨多跌少,上涨个股超2700只。

截至午间收盘,沪指报4082.13点,涨0.20%,深成指报16202.90点,涨2.47%,创指报4345.84点,涨3.06%。

盘面上,光学光电子、CPO、玻璃基板板块涨幅居前;医药商业、中药、煤炭板块跌幅居前。

热点板块:

1、CPO

锐捷网络、长光华芯、深科达20cm涨停,源杰科技、太辰光涨超10%。

消息面上,消息面上,康宁推出了下一代玻璃光互连组件Glass Bridge,直接连接光子集成电路(PIC)与光纤。该技术主要面向CPO及玻璃基板半导体封装市场,为下一代AI数据中心架构提供连接。

此外,英伟达(NVDA.US)此前宣布,其新一代基于Spectrum-X平台的CPO交换机已进入全面量产阶段,标志着CPO技术从实验室走向规模化商用。

2、机器人

昊志机电20cm涨停,绿的谐波、弘景光电等多股涨超10%,春光科技、锋龙股份、宇环数控等多股涨停。

消息面上,中信建投研报称,人形机器人的落地应用是市场关注的重点,Figure03进入宝马工厂,头部厂商积极推进人形机器人在工业等场景下的应用;随着机器人泛化水平提高,预计其落地场景将进一步扩大,2026年有望成为人形机器人垂类应用大年。

消息面:

【美团开源万亿参数大模型LongCat-2.0】美团正式发布新一代万亿参数大模型LongCat-2.0,并将对外开源。作为在五万卡国产算力集群上完成全流程训练与推理的万亿参数模型(总参数1.6T,平均激活约48B,动态范围33B~56B),LongCat-2.0预训练数据规模超过30T tokens,覆盖中文、英文、多语言和代码等多类数据,原生支持1M超长上下文。

【多家品牌金饰价格下调 老凤祥克价1206元】国内黄金饰品价格6月30日对比显示,多家黄金珠宝品牌公布的境内足金首饰价格较昨日有所下调,老凤祥报价1206元/克,较前一日1235元/克跌29元;周生生报价1213元/克,较前一日1239元/克跌26元;周大福报价1208元/克,较前一日1238元跌30元;老庙黄金报价1212元/克,较前一日1237元/克跌25元。

【国家统计局:6月份制造业采购经理指数为50.3% 重返扩张区间】国家统计局数据显示,6月份,制造业采购经理指数为50.3%,比上月上升0.3个百分点,重返扩张区间;非制造业商务活动指数和综合PMI产出指数分别为50.2%和50.6%,均比上月上升0.1个百分点,我国经济景气水平有所回升。

【国内首个第四代半导体材料全产业链项目签约落地 年内跑出6只翻倍股】近日,郑州高新区与中科粉研(河南)超硬材料有限公司签署协议,中科粉研第四代半导体材料生产基地正式落户该区。该基地是国内首个第四代半导体材料全产业链项目,将为河南在全球独具优势的超硬材料产业链补上关键的一环。据统计,A股市场目前涉及第四代半导体业务的上市公司有22家。截至6月29日收盘,第四代半导体概念股合计A股市值达5787.68亿元。今年以来,这些概念股平均上涨62.35%,大幅跑赢同期上证指数。6股累计涨幅达到100%以上。据统计,从机构调研的情况来看,截至6月29日收盘,今年以来机构调研频次最高的概念股是国机精工,累计达26次。沃尔德年内累计获调研12次。调研频次靠前的概念股还有四方达、中兵红箭、晶盛机电、高测股份、连城数控等。 (证券时报)

机构观点:

近期多家券商围绕长牛逻辑、全球分化、景气赛道、风格转换等方面形成系统研判,对下半年市场节奏、风格拐点做出预判,勾勒出下半年A股的布局思路。

华泰证券:四大核心判断

2026下半年,A股四大核心判断:第一,A股即将步入库存与产能周期的共振向上阶段,TMT和先进制造是此前盈利修复的主推力,而一季报进一步透露出广谱性的复苏迹象,上调非金融全年归母净利增速从13%至16%;第二,科技行情或仍有演绎空间,相比历次主线本轮盈利驱动属性更强,拔估值幅度目前来看泡沫化程度并不算高;第三,市值及久期风格的内部偏离继续加大,风格再平衡的向心力进一步增强;第四,关注电气化、AI链、PPI-CPI剪刀差走阔等主题。

此外,华泰证券展望了2026年下半年五大投资主线:一是电力周期,石油美元体系向人民币电力体系变迁,关注电力链与电气化投资机会;二是技术周期,AI产业趋势加速与泡沫化程度上升并存,上游设备材料与基础设施、国产芯片、下游物理AI及部分应用仍有预期差;三是气候周期,中等偏强厄尔尼诺情景下化肥农产品、能源电力、水利基建、有色、家电五大产业链或受益;四是盈利周期,关注一季报供需双向改善品种;五是通胀周期,PPI同比转正与PPI-CPI剪刀差走阔下关注化工、煤炭、电力设备、普钢、小金属与能源金属等。

国泰海通:长牛、慢牛、转型牛的条件正在形成

中国资本市场长牛、慢牛、转型牛的条件正在形成。以往,发展预期下调、警惕地缘冲突、资产价格贬值推升了中国资产风险估计与贴现损失,也体现为信心不足。

2025年以来市场认识逐步转变,中美交锋与美伊冲突中所展现的中国韧性,令各界重新认识国家治理能力与产业集群优势,资本市场“防波堤”的建设也终结了资产价格贬值循环的预期,中国资产的风险评价与贴现率系统性降低。

自此,资本市场能够凝聚社会资本与共识,中国股市长牛、慢牛、转型牛与人民币升值的条件得以形成。但产业转型与K型经济的特点,也提高了当下牛市的认知门槛。

大势研判:稳定构筑底色,转型漫卷长牛;短暂“阵雨”过后,中国市场还会走出新高。当下中国增长的引擎的转变,不容易在生活感知。中美在内的全球AI资本支出并未减速,势态加速;中国制造业深度全球化,工程师红利与规模效应引领中国产品从“成本竞争”扩大“价值竞争”;传统行业也在累年下行后边际拖累减小。

最后,以“国九条”为起点的资本市场改革举措持续发力,提高中国资产可投资性与降低市场波动,对于扭转过去形成只重融资的资本市场认识具有关键作用。因此,如美伊局势反复或国内交易侧扰动,夏日“阵雨”的冲击不会太长,二三季度中国股市还会有不错的表现,有望走出新高,四季度需要更稳健。