6月22日消息,三大指数早盘集体上涨。

板块方面,大金融板块震荡拉升,广发证券涨停,新华保险、中信建投涨超6%;有色·锆概念活跃,长裕集团5天4板,爱迪特、东方锆业2连板。下跌方面,创新药概念持续走弱,博瑞医药20cm跌停;算力硬件股多数冲高回落,华盛昌跌停,罗博特科、鹏鼎控股、南亚新材跌幅居前;半导体设备板块震荡回落,波长光电跌超10%。总体来看,两市个股跌多涨少,下跌个股超4200只。

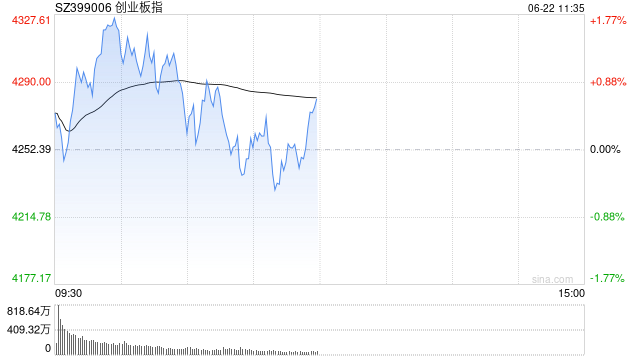

截至午间收盘,沪指报4098.01点,涨0.18%,深成指报16077.20点,涨0.29%,创指报4284.03点,涨0.74%。

盘面上,培育钻石、保险、小金属、证券板块涨幅居前;军工、汽配、医药生物、酒店旅游等方向跌幅居前。

热点板块:

1、培育钻石

力量钻石、博云新材、恒林股份等多股涨停。

消息面上,英特尔现任CEO陈立武表示,还投资了一家人造金刚石晶圆公司,看好钻石作为散热材料在芯片封装领域的应用潜力。

2、有色·锆概念

长裕集团5天4板,爱迪特、东方锆业2连板。

消息面上,中信建投研报称,氧化钇作为氧化锆最关键的稳定剂,由于稀土供给受限,日本东曹、第一稀元素化学等全球龙头产量大幅下降,预计中国厂商在全球高端氧化锆市场的份额将大幅提升。作为氧化锆中附加值较高的部分,目前电子专用高纯纳米氧化锆报价高达50–65.7美元/公斤,钇稳定氧化锆高端粉体(YSZ)报价区间则高达50–150美元/公斤,价格同样出现大幅增长。

消息面:

【商务部:将10家美国实体列入出口管制管控名单】商务部公告,根据《中华人民共和国出口管制法》和《中华人民共和国两用物项出口管制条例》等法律法规有关规定,为维护国家安全和利益,履行防扩散等国际义务,决定将艾维奥克斯公司等10家美国实体列入出口管制管控名单,并采取以下措施:一、禁止出口经营者对上述10家实体出口两用物项,禁止任何国家和地区的组织和个人将原产于中国的两用物项转移或提供给上述实体;正在开展的相关出口活动应当立即停止。二、特殊情况下确需出口的,出口经营者应当向商务部提出申请。本公告自公布之日起正式实施。

【财政部:在政府采购活动中对46家美国企业采取相关措施】根据有关法律法规,经批准,现决定在政府采购活动中对46家美国企业采取相关措施。具体通知如下: 一、采购人在政府采购活动中,不得采购46家美国企业(不包括在华美资企业)生产的产品。 二、本通知自印发之日起施行。

【6月LPR报价出炉:5年期和1年期利率均维持不变】6月贷款市场报价利率(LPR)报价出炉:5年期以上LPR为3.5%,上月为3.5%。1年期LPR为3%,上月为3%。

【伊朗外交部长:结束黎巴嫩冲突取得“重大进展”】伊朗外交部长阿拉格齐22日在社交媒体上发文说,在巴基斯坦和卡塔尔斡旋下,结束黎巴嫩冲突取得“重大进展”。伊朗“石油和石化产品出口获得豁免,封锁被解除,部分资产被解冻,并启动了一项重大的伊朗重建和发展计划”。 (新华社)

机构观点:

国信证券认为,科技成长仍是主线,但科技内部行情可能扩散,有望从上游算力基建扩散至应用端与能源端。成长内部,商业航天、创新药等产业变革驱动方向也值得重视。战略资源品或受益于供给制约和需求刚性推动的价格中枢抬升,在中长期维度下也影响着战略资源品的配置逻辑。往后看,在扩内需政策基调延续积极的背景下,地产、白酒等消费(883434)或存在补涨机会。牛市第三阶段成交额往往放大,前期表现平淡、但盈利改善趋势明显的券商或值得关注。

摩通发布研报称,中国AI生态系统远非简单复制海外AI股票。一方面,中国光模组/PCB/OSAT在全球供应链中扮演关键角色,龙头企业海外收入占比超过70%,成为捕捉全球8,000亿美元且持续增长AI算力支出的低成本、高弹性工具。另一方面,政策驱动的国产化周期创造了一条独立于全球科技波动的内生增长轨道,支撑2026-2029年国内AI算力资本开支大幅扩张,国内推理token需求至2030年复合年增长率达330%,以及2027/2028年国产GPU支援AI服务器销售额分别增长41%及65%。