6月16日消息,A股三大指数涨跌互现。

板块方面,PCB概念延续强势,CCL产业链方向领涨,宏和科技、山东玻纤、华正新材、宏昌电子、宝鼎科技等多股涨停;PET铜箔概念走强,杭电股份、诺德股份、光华科技等多股涨停;超级电容概念持续活跃,华锋股份2连板,江海股份、时代新材涨停;百货零售板块局部活跃,供销大集、大连友谊涨停。下跌方面,港口航运板块低开低走,中远海能、南京港、宁波港跌幅居前;煤炭开采加工板块延续调整,电投能源、广汇能源、淮北矿业跌幅居前。总体来看,两市个股涨多跌少,上涨个股超2700只。

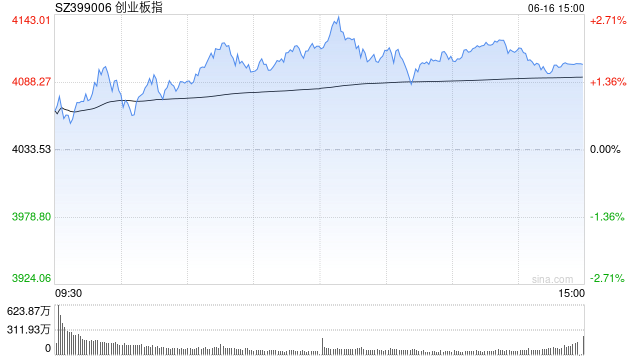

截至收盘,沪指报4091.09点,跌0.11%,深成指报15675.25点,涨0.93%,创指报4102.94点,涨1.72%。

盘面上,PET铜箔、超级电容、非金属材料板块涨幅居前;港口航运、保险、机场航运板块跌幅居前。

热点板块:

1、MLCC概念

双星新材9天5板,振华科技涨停。

消息面上,中信证券指出,根据digitimes报道,四家台系MLCC厂商对MLCC需求高度乐观,认为本轮AI需求拉动超越2018年日系厂商从消费电子转战汽车电子带来的转单效应,禾伸堂看27年供需缺口进一步扩大,华新科认为缺货潮将延续至2027年后,整体看MLCC有望有望迎来历史上最长的缺货潮。

2、超级电容概念

华锋股份2连板,江海股份、时代新材涨停,法拉电子、宏明电子、仙鹤股份、东方钽业等涨幅靠前。

消息面上,国金证券研报称,AI服务器功耗继续非线性提升,GPU训推过程中的瞬时电流波动,正在把电容从传统配套件推向“电Ram”核心增量环节。电解电容、超级电容、MLPC三条线同步进入需求爆发、供给紧缺、价格重估周期。

消息面:

【报道:DeepSeek以非常规交易架构完成逾70亿美元融资】DeepSeek在首轮融资中筹得逾500亿元人民币(74亿美元),估值超500亿美元,并采用了旨在维持创始人控制权的交易结构。报道称,此次融资要求投资者将资金注入由DeepSeek CEO梁文锋管理的有限合伙企业,而非直接投资DeepSeek公司本身。DeepSeek暂未置评。报道称,投资者需遵守五年锁定期,且不享有表决权。媒体早些时候报道称,创始人梁文锋在本轮融资中个人投资200亿元,此外腾讯正考虑投资100亿元,宁德时代则计划投资50亿元,这将使它们成为本轮融资中最大的外部投资者。

【世界黄金协会:未来12个月全球央行黄金持有量将继续增加】世界黄金协会16日发布的年度央行黄金储备调查显示,89%的储备经理预计,未来12个月,全球央行的黄金持有量将继续增加。由于黄金最近已超越美国政府债券成为首要储备资产,这一结果反映出央行对黄金的需求仍将持续增长。这种信心也体现在各国央行自身的储备计划中:在接受调查的储备管理者中,有高达45%的人表示,他们预计在未来12个月内将增加自己机构的黄金持有量。此外,83%的受访者认为,五年后黄金在总储备中的占比将更高,而去年这一比例为76%。

【全球单机储热容量最大光热电站在青海格尔木开工建设】全球单机储热容量最大、镜场面积最大的光热电站——中广核格尔木350兆瓦光热示范项目今天在青海省格尔木市乌图美仁光伏光热园区正式开工建设。据了解,项目配套15小时大容量熔盐储热装置,储热容量为11747兆瓦时,为目前单机储热容量最大的光热发电项目,可实现稳定发电,具备优异的电网灵活调峰能力,能够有效提升青海电网新能源消纳效率与全域供电保障能力。建成后预计年发电量可达10亿千瓦时,等效节约标煤消耗32万吨、减排二氧化碳86万吨,生态环保效益显著。

【三星电子本周将开会讨论下半年全球战略】据业内人士透露,三星电子将于周二开始召开全球战略会议,讨论下半年的关键业务战略。三星每年6月和12月都会召开全球战略会议,汇聚各业务部门领导下的高管和海外子公司负责人。消息人士称,三星将于周二开始与移动业务部门召开为期三天的会议,预计将讨论中东冲突结束后供应链状况和全球需求前景,以应对外界对下半年盈利可能走软的担忧。周四,备受瞩目的芯片部门会议将由三星电子设备解决方案部门负责人全永铉主持召开,预计该部门将审查高性能存储产品的供应情况,包括计划于下半年交付给主要客户的高带宽内存(HBM)芯片。

【日本央行将政策利率上调25个基点至1% 为31年来最高水平】日本央行宣布加息25个基点,将政策利率自0.75%上调至1.0%,符合市场预期,为31年来最高水平。日本央行表示,从2027年4月起暂停缩减购债,将日本国债每月购买规模维持在约2万亿日元。

【国家统计局:1—5月份全国房地产开发投资30356亿元 同比下降16.2%】国家统计局数据显示,1—5月份,全国房地产开发投资30356亿元,同比下降16.2%;其中,住宅投资23426亿元,下降15.6%。1—5月份,新建商品房销售面积31320万平方米,同比下降10.8%;其中住宅销售面积下降12.1%。新建商品房销售额29366亿元,下降13.5%;其中住宅销售额下降14.1%。

【国家统计局:1—5月份全国固定资产投资(不含农户)178512亿元 同比下降4.1%】国家统计局数据显示,1—5月份,全国固定资产投资(不含农户)178512亿元,同比下降4.1%。其中,知识产权产品投资同比增长9.3%。分产业看,第一产业投资3887亿元,同比增长5.9%;第二产业投资64989亿元,增长0.1%;第三产业投资109636亿元,下降6.8%。

【国家统计局:1—5月份社会消费品零售总额206031亿元 同比增长1.4%】国家统计局16日发布数据显示,1—5月份,社会消费品零售总额206031亿元,同比增长1.4%。其中,除汽车以外的消费品零售额190022亿元,增长2.7%。5月份,社会消费品零售总额41090亿元,同比下降0.6%。其中,除汽车以外的消费品零售额37781亿元,增长1.1%。 按消费类型分,1—5月份,商品零售额182543亿元,同比增长1.2%;餐饮收入23488亿元,增长3.1%。5月份,商品零售额36485亿元,同比下降0.7%;餐饮收入4605亿元,增长0.6%。

【国家统计局:5月规模以上工业增加值同比实际增长4.5%】国家统计局数据显示,5月份,规模以上工业增加值同比实际增长4.5%,增速比上月加快0.4个百分点。从环比看,5月份,规模以上工业增加值比上月增长0.40%。1—5月份,规模以上工业增加值同比增长5.4%。

机构观点:

摩根大通近日发布2026年下半年展望,认为届时全球宏观经济仍将高度不确定,主要取决于中东冲突的走向。AI浪潮、地缘分裂、通胀顽固、就业改善和央行加息,将共同影响全球金融市场。该机构指出,强劲的基本面将使AI上游主题继续成为增长主引擎,资本支出周期将进一步扩展和深化。美国依然是核心,凭借领先的私人资本投资占据中心位置,但部分新兴市场也表现出对AI超级周期的高度敏感。