A股三大指数今日集体回调,截止收盘,沪指跌0.16%,收报3987.01点;深证成指跌0.68%,收报14851.98点;创业板指跌1.13%,收报3811.25点。沪深京三市成交额25751亿,较昨日缩量692亿。行业板块涨少跌多,小金属、电子化学品、能源金属、稀土、半导体板块涨幅居前,影视院线、机器人、传媒、广告营销、IT服务板块跌幅居前。个股方面,上涨股票数量接近1400只,近80只股票涨停。

在半导体行业创下历史新高的一年之后,新年伊始依然延续了强劲的增长势头。SEMI将2026年全球前段半导体设备市场规模预期上调至1522亿美元,增速从16.5%大幅提升至23.5%,反映AI驱动下存储与先进逻辑资本开支全面超预期。此外,WSTS(世界半导体贸易统计组织)最新发布2026年春季预测,将2026年全球半导体市场规模大幅上调至1.51万亿美元(同比+90%);SEMI最新报告则显示,2026年一季度全球半导体设备出货金额达365.5亿美元,同比+14%,创单季历史最高纪录。

而Bernstein最新发布的2025年中国晶圆制造设备(WFE)竞争格局报告显示,2025年中国半导体设备整体国产化率从2024年的16%跃升至21%,刻蚀、薄膜沉积、掺杂、过程控制等关键环节均实现显著突破。其中,刻蚀国产化率达31%,薄膜沉积达27%,掺杂和过程控制首次突破10%大关。国产替代从“去美化”迈入“全链路自主”新阶段,半导体设备正迎来份额提升与需求扩张的双击。

全球超级扩产周期也在持续。据媒体报道,三星电子考虑在韩国光州建设先进半导体封装工厂,以满足全球芯片需求。三星正扩大HBM市场布局,以加强其在AI芯片供应链中的地位。此外英伟达CEO黄仁勋日前公开表示,SK海力士此前宣布的2030年晶圆产能翻倍计划仍然不够,敦促进一步扩大产能以匹配AI时代指数级增长的算力需求。此前,SK海力士提出五年内产能翻倍的目标,判断存储芯片产能瓶颈可能持续至2030年。

兴业证券表示,“需求+技术+资金”三重共振,国产存储扩产加速拐点已现,设备材料产业链需求高速增长。国元证券指出,2026年Q1国产半导体设备招标中,前十大设备厂商中标占比已提升至63.5%(2026年一季度数据);叠加AI算力基建持续拉动先进封装设备需求,设备厂商订单能见度正逐步改善。

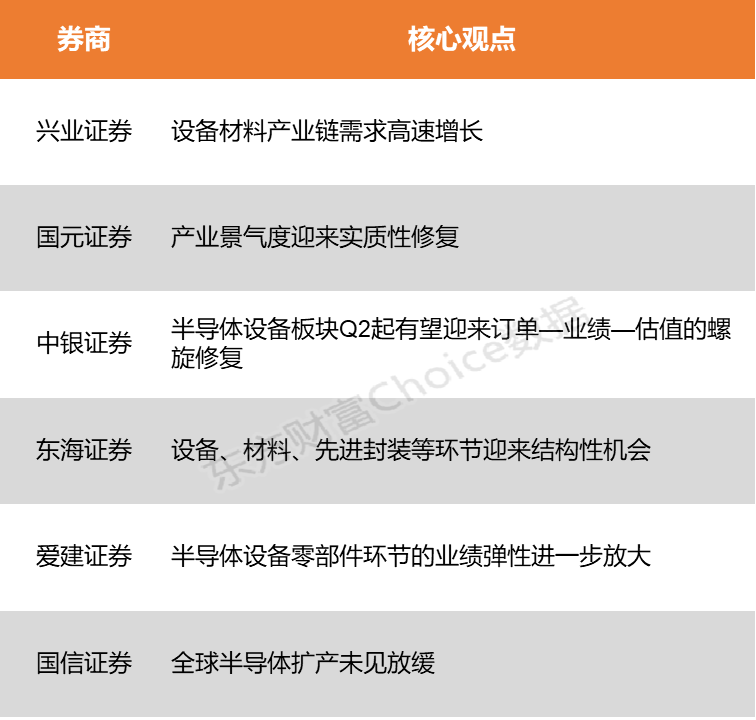

兴业证券:设备材料产业链需求高速增长

目前美光上修FY2026资本开支至250亿美元,海力士80亿美元提前锁定光刻机产能,全球存储大扩产开启。该机构指出,对于国产存储,AI及国产创新打开需求空间;技术端,长江存储300+层3DNAND产品量产、长鑫存储HBM突破进一步强化全球竞争地位;资金端“两存”有望通过上市获得进一步支持;“需求+技术+资金”三重共振,国产存储扩产加速拐点已现,设备材料产业链需求高速增长。

国元证券:产业景气度迎来实质性修复

产业景气度迎来实质性修复:国内晶圆厂扩产节奏虽阶段性放缓,但设备国产化替代进程未停,2026年Q1国产半导体设备招标中,前十大设备厂商中标占比已提升至63.5%(2026年一季度数据);叠加AI算力基建持续拉动先进封装设备需求,设备厂商订单能见度正逐步改善。

中银证券:半导体设备板块Q2起有望迎来订单—业绩—估值的螺旋修复

在国产化率加速突破28nm及以上成熟制程设备验证周期、晶圆厂资本开支温和回暖、以及AI算力基建带动先进封装设备需求扩张三重驱动下,半导体设备板块2026年Q2起有望迎来订单—业绩—估值的螺旋修复,当前高估值更多反映对技术突破节奏与政策加码力度的乐观定价。

东海证券:设备、材料、先进封装等环节迎来结构性机会

2026年全球云服务商资本开支同比增速上调至79%,AI服务器、光模块、算力PCB等需求旺盛,上游晶圆代工产能偏紧推升价格,半导体行业供需格局持续紧张。同时,长鑫科技与长江存储IPO进程加速,叠加华为发布“韬定律”提出“时间缩微”新路径,国产替代与技术突破双轮驱动下,设备、材料、先进封装等环节迎来结构性机会。

爱建证券:半导体设备零部件环节的业绩弹性进一步放大

存储扩产+设备多腔化趋势有望持续提升设备单机价值量、单位腔体密度以及核心零部件价值占比,进一步放大半导体设备零部件环节的业绩弹性。

国信证券:全球半导体扩产未见放缓

全球半导体扩产未见放缓,台积电、美光等头部厂商持续上修资本开支,厂务设备作为晶圆厂建设后置环节,有望在2026-2027年迎来需求集中释放。由于不涉及核心制程且国内产品性能差距有限,叠加海外供应链交期拉长,国产厂务设备出海进程加速,可能成为继洁净室工程后的下一个通胀环节。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)