财联社讯,上周,A股市场震荡上行,主要宽基指数全面上涨。全A指数上涨3.09%,北证50、科创50、中证1000涨幅靠前,分别涨7.99%、4.42%、4.29%。从行业来看,涨幅靠前的三个行业分别为通信、电子、机械设备。石油石化、煤炭、银行跌幅靠前。后市市场如何演绎?且看最新十大券商策略汇总。

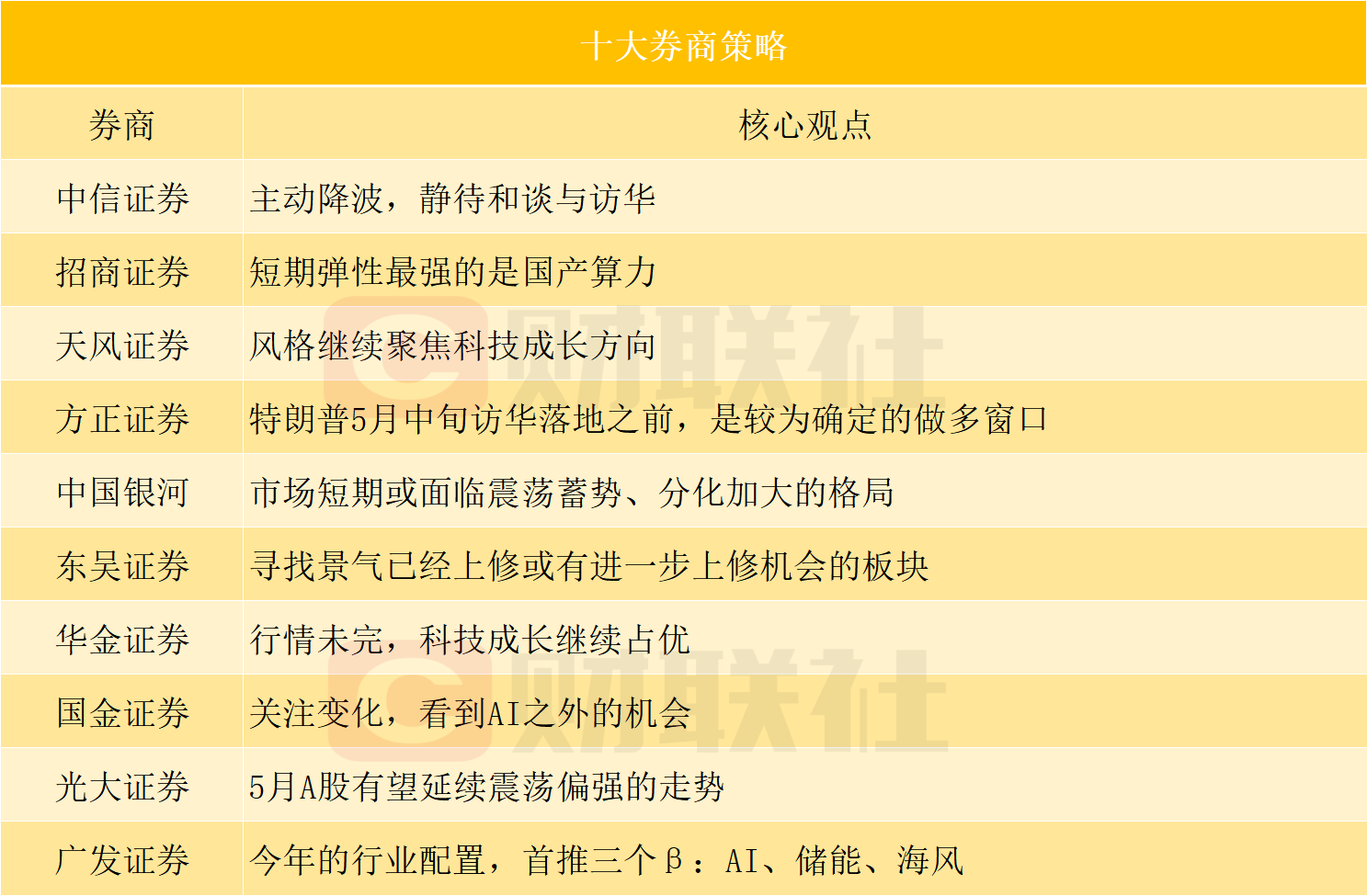

中信证券:主动降波,静待和谈与访华

越临近美伊和谈与特朗普访华,供需分析越趋于“跛脚”,宏观假设会阶段性缺位。宏观博弈型资金会阶段性退潮,潜在入场者观望,配置型资金逢高减仓;存量资金的高切低特征会比较明显,低位上涨是行为结果而非信号。

美伊和谈与特朗普访华都是风偏趋于顶点的事件,在既有结构行情趋势不断加强的背景下,主动降波是更好选择。尽管短期节奏趋于复杂,我们认为,中期来看,AI和能化依旧是供需缺口的主要来源;今年的AI+能化,相当于2023~2024年的AI+红利,2025年的AI+资源。

招商证券:短期弹性最强的是国产算力,中期确定性较强的是海外算力基础设施,锂电处于景气修复阶段

近期海外算力、国产算力、锂电三个主题的产业景气度较高,投资上,短期弹性最强的是国产算力,中期确定性较强的是海外算力基础设施,锂电处于景气修复阶段。

同时,一季报的披露进一步验证了整体A股业绩进入上行趋势,同时供给端出现初步扩张的态势,A股从流动性驱动、主题投资进入业绩验证阶段。其中年报和一季报显示的业绩高增方向主要集中在:AI需求高景气领域、部分出口优势制造领域和涨价资源品领域。

天风证券:风格继续聚焦科技成长方向,行业配置重点围绕通信、电子、计算机核心赛道

最近一周,科技板块强者恒强格局延续,通信、电子、计算机稳居行业轮动模型前三;主要宽基指数继续维持全面看多。操作上,建议继续维持较高权益仓位,风格继续聚焦科技成长方向,行业配置重点围绕通信、电子、计算机核心赛道,兼顾有色、国防军工的轮动机会;宽基指数层面继续重点关注科创50与创业板指。

方正证券:特朗普5月中旬访华落地之前,是较为确定的做多窗口

五一期间各类资产表现呈现的特点概括而言,一是AI仍是重要主线,AI浓度越高的资产表现越好;二是美伊冲突逐步审美疲劳,5月特朗普访华将成为重要看点;三是内需数据依然冷热不均,铁路出行和长距离旅游景气度较好,电影和民航表现较弱。典型牛市阶段性调整时间长度为1个月,修复至新高需要2-3个月时间,对应到当前,一季报上市公司业绩明显好转,4月底政治局会议定调上轻总量,重结构,特朗普5月中旬访华落地之前,市场或积极可为,是较为确定的做多窗口。

此外,5月进入业绩空窗期,题材股行情有望迎来阶段性的顺风期,重点关注政策和消息共振的算电协同、商业航天、机器人等方向。

中国银河:市场短期或面临震荡蓄势、分化加大的格局

短期来看,美伊冲突仍存在反复扰动,但市场对于外部冲突事件的敏感度已趋于弱化,冲击影响边际收敛,后续特朗普访华、美联储主席换届等成为市场外部关注点。国内基本面修复中结构性亮点突出,行情向上具备业绩支撑。

当前上证指数逼近4200点之际,市场短期或面临震荡蓄势、分化加大的格局。整体上行趋势并未改变,仍将维持板块内部轮动、结构性行情为主的运行特征。我们继续强调聚焦主线机会,把握结构性布局方向。

东吴证券:寻找景气已经上修或有进一步上修机会的板块

随中美财报落地,算力主线方向短期赔率收窄,市场可能出现结构性(而非系统性)的高切低,在保留算力底仓的同时,可适当关注其他方向机会,包括:

1)寻找景气已经上修或有进一步上修机会的板块,包括但不限于AI电力建设、机床/通用自动化、模拟芯片、部分因“HALO”交易错杀的软件方向(如AI漫剧);

2)泛科技中具备筹码轻和短期催化密度优势的方向如商业航天、人形机器人;

3)若美伊和海峡出现明确拐点,在3月以来受油价和流动性冲击最明显、但本身基本面相对扎实的部分有色细分或展现出不错的修复弹性。

华金证券:行情未完科技成长继续占优

今年来看,5-6月科技成长和周期行业可能继续占优。

(1)政策支持和产业趋势向上的科技成长和部分周期行业在5-6月可能继续占优。一是5-6月科技和周期行业短期产业趋势或景气度可能持续上行:首先,短期AI产业趋势大概率持续上行,景气度最高的依然可能是AI硬件,同时国产算力、机器人、AI应用等的景气度短期也可能不断上行;其次,燃气轮机、锂电、储能等相关行业短期景气度可能持续较高;最后,有色金属、化工等周期行业景气度短期也可能继续上行。二是科技和周期行业短期可能继续受政策支持。

(2)非银金融、食品饮料等部分蓝筹行业在5-6月可能出现阶段性补涨。一是蓝筹行业前期涨幅滞涨明显:4月7日以来食品饮料、银行、医药等蓝筹行业依然领跌。二是蓝筹行业当前估值和情绪相对较低。三是部分蓝筹行业短期基本面可能边际改善。

国金证券:关注变化,看到AI之外的机会

当前,由于科技板块整体预测估值相较去年8-9月高点时仍有差距,于是行情仍处在“行业聚焦,个股扩散”的阶段中。往后看,当技术迭代所创造的新市场空间和订单交易完成,“能源瓶颈”将再度受到关注。除此而外,AI以外的世界在正在孕育向上的力量,PPI由负转正提示了供需关系的重要变化,中游产能周期见底、下游库存周期见底的行业只待一个需求侧的推力。

我们的推荐是:第一,受益于能源价格中枢确定性上移的新旧能源(油、油运、煤炭,锂电、风光、储能)以及在全球来看能源成本和产能优势明显的化工行业;第二,产能周期见底,随着后续全球工业需求回暖将迎来高弹性的商用车、电网设备、纺织制造、电子化学品等。此外,美元的压制在逐步退却,工业金属仍有修复空间(铝、铜)。第三,库存周期见底,随着外需向内需的景气传导,将逐步走出盈利上行阶段的消费细分领域领域——家电、个护用品、文娱用品、食品、互联网电商。

光大证券:5月A股有望延续震荡偏强的走势

当前国内政策持续发力托底经济,核心产业景气度维持高位,叠加市场仍处于上行周期,夏季行情本身具备相对较强的韧性。综合来看,5月A股有望延续震荡偏强的走势,短期或因前期累积涨幅较大,出现小幅震荡休整,但难以改变市场中期运行的核心趋势。

配置上,可聚焦两大方向:一是政策支持与产业趋势向上的科技成长板块,包括AI硬件、半导体、光通信、储能、商业航天、人形机器人等,这些板块具备相对较强的基本面支撑与业绩弹性;二是受益于出口高景气的周期与制造板块,包括有色金属、高端化工、汽车零部件等。

广发证券:今年的行业配置,首推三个β:AI、储能、海风

从一季报看,回升→扩张期行业分布在三个β、六条产业链:AI(美国/国内)、储能(国内/欧澳)、海风(欧洲/国内)。我们认为,今年可以围绕这三个β去构建组合,搭配景气策略和反转策略以提高夏普、同时控制波动率。

1.景气策略:首推AI链要点:①利润分配向上游迁移;②考虑估值透支程度。其中,2027年盈利还没被透支完:铜箔、部分半导体后道设备、光模块。

2.景气策略:首推储能链继续重点推荐锂电,25Q3以来反转顺畅,有望走去年风电的剧本,当前胜率赔率俱佳。锂电很像去年的风电产业链,终端需求高增之下,产业链依次复苏,股价有望走中期趋势。此外,多数景气行业按27年定价时,锂电链看26年仍有空间,胜率赔率都合意。重点关注供给未扩张反而持续收缩、产能利用率底部回升、估值或基金筹码处于低位的六氟、电解液添加剂溶剂、隔膜、铜箔、锂电设备、锂矿。

3.景气策略:对欧海风出口链海外渗透率抬升、海外毛利率更高,供需双旺。不过估值性价比不如锂电。对欧海风出口链27年估值仍有空间,部分细分基金筹码也出清。关注出口相关的塔桩、铸锻件、电缆。