A股三大指数今日小幅上涨,沪指日线14连阳。截止收盘,沪指涨0.05%,深证成指涨0.06%,创业板指涨0.31%。沪深两市成交额接近2.9万亿,较昨日小幅放量。行业板块涨跌互现,电子化学品、煤炭行业、半导体、电源设备、小金属、生物制品、电网设备板块涨幅居前,船舶制造、教育、证券、航天航空、珠宝首饰板块跌幅居前。个股方面,上涨股票数量超过2100只,近百股涨停。

本届CES展上,芯片与存储产业链亮点纷呈,英伟达正式推出整合六款全新芯片的RubinAI平台,其HBM4内存带宽较前代提升2.8倍,单GPUNVLink互连带宽翻倍;SK海力士首次亮相16层48GBHBM4产品,同步展出适配AI服务器的低功耗内存模组SOCAMM2及LPDDR6通用存储器,通过定制化HBM架构等创新技术,针对性解决AI场景下的数据传输瓶颈。AMD与英特尔也同步发力,AMD推出性能提升10倍的MI455XAI芯片,英特尔发布首款18A工艺酷睿Ultra3系列处理器,均强化了对高带宽、大容量存储的配套需求,进一步印证存储行业高景气度。

此外据媒体报道,三星与海力士已向服务器、PC及智能手机用DRAM客户提出涨价,今年一季度报价将较去年第四季度上涨60%-70%。据悉,三星与SK海力士坚持采用季度合约而非长期协议,以灵活适应价格变动。行业预计,在AI算力需求爆发及数据中心投资扩大的推动下,DRAM价格有望在2027年前保持逐季度阶梯式上涨的态势。而受诸多消息刺激,美股存储概念股6日晚集体爆发,美光科技涨超10%,再创历史新高,总市值达到3865亿美元。SanDisk收涨超27%,创去年2月份以来最大单日涨幅。西部数据涨超16%,创逾五年来最大单日涨幅。希捷科技涨14%。

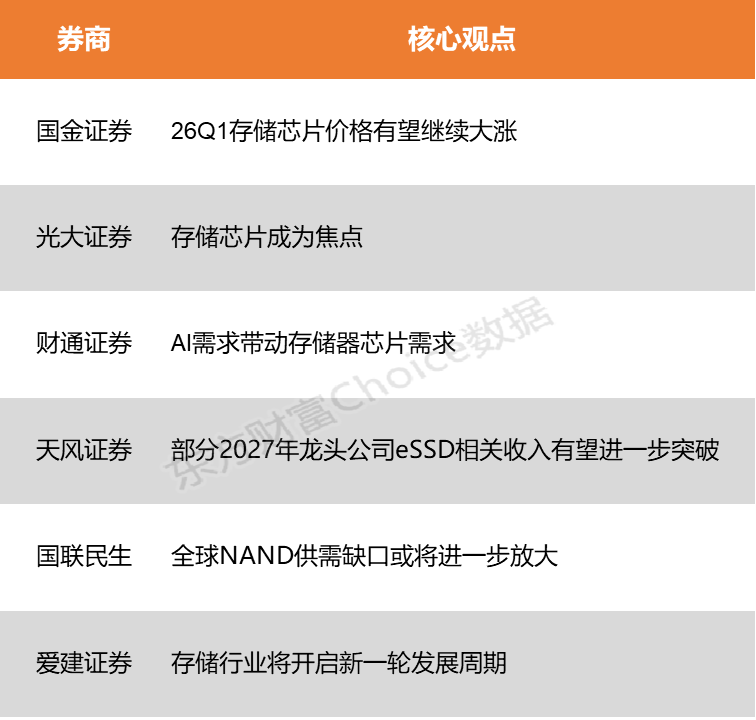

国金证券表示,AI强需拉动,26Q1存储芯片价格有望继续大涨。Google、Meta、微软及亚马逊AWS等北美四大云厂(CSP)持续扩大AI基础建设投资,2026年总投资金额有望达到6000亿美元(约合4.2万亿元人民币)历史新高规模。光大证券指出,2025年以来,存储芯片迎来涨价潮,特别是HBM芯片已经成为人工智能发展浪潮中的“紧俏”产品。如果要保障国内科技行业特别是人工智能产业的稳定性,存储芯片成为焦点。

国金证券:26Q1存储芯片价格有望继续大涨

AI强需拉动,26Q1存储芯片价格有望继续大涨。Google、Meta、微软及亚马逊AWS等北美四大云厂(CSP)持续扩大AI基础建设投资,2026年总投资金额有望达到6000亿美元(约合4.2万亿元人民币)历史新高规模。在AI强劲需求带动下,2025年存储芯片价格大涨,其中DDR416Gb涨幅高达1800%,DDR516Gb涨幅高达500%,512GbNAND闪存涨幅高达300%。2026年全年全球存储芯片仍将供不应求,有望持续涨价,预计2026年DRAM的位元供应量增幅约为15%至20%,而需求增速预计将达到20%至25%左右。NAND位元供应量增幅为13%至18%,需求增速预计则达到18%至23%,2026年服务器领域的DRAM和NAND闪存消耗量将同比激增40%至50%,应用于AI服务器领域的增速更快。预测2026年Q1,存储合约价格预计继续攀升,涨幅将达到30%~40%。DDR5RDIMM内存价格预计将上涨超过40%,NAND闪存价格预计将出现两位数百分比的涨幅。企业级固态硬盘(SSD)价格预计也将上涨20%~30%。

光大证券:存储芯片成为焦点

2025年以来,存储芯片迎来涨价潮,特别是HBM芯片已经成为人工智能发展浪潮中的“紧俏”产品。如果要保障国内科技行业特别是人工智能产业的稳定性,存储芯片成为焦点。而根据中央经济工作会议精神,2026年将实施新一轮重点产业链高质量发展行动,深化拓展“人工智能+”。在深入推动新动能发展过程中,国产芯片有望成为政策重点发力的方向,特别是国产存储芯片有望迎来关键机遇。

财通证券:AI需求带动存储器芯片需求

AI需求带动存储器芯片需求,对DRAM的消耗不再局限于HBM和DDR5,还正拓展至LPDDR和图形DRAM领域。2025年下半年,LPDDR的整体价格涨幅超50%。中国存储产业的双引擎长江存储和长鑫存储奋力破局,另一方面,国内上市公司也积极推进国产设备研发。

天风证券:部分2027年龙头公司eSSD相关收入有望进一步突破

NV定义的“上下文存储”对eSSD的随机读写、耐用性及主控芯片提出极高要求。国产厂商企业级主控模组及主控的突破,正赶上AI存储范式转移的黄金窗口,部分2027年龙头公司eSSD相关收入有望进一步突破。过去存储看手机和PC周期,未来存储看GPU配比,这种强绑定的“定额配比”让存储行业拥有了类HBM的确定性溢价。

国联民生:全球NAND供需缺口或将进一步放大

RubinNVL72每个GPU自带1TB存储,存储机柜为每个GPU提供额外16TB,按照1000万颗RubinGPU测算,则对应NAND增量为153EB,相比全球NAND存储1000EB出货量,增量约为15%。如果ASIC采用类似方案,NAND弹性有望达到30%以上。全球NAND供需缺口或将进一步放大。

爱建证券:存储行业将开启新一轮发展周期

受益于AI服务器持续高景气叠加iPhone等智能手机存储芯片参数升级周期,存储行业将开启新一轮发展周期,建议关注国产存储产业链上市公司投资机会。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)