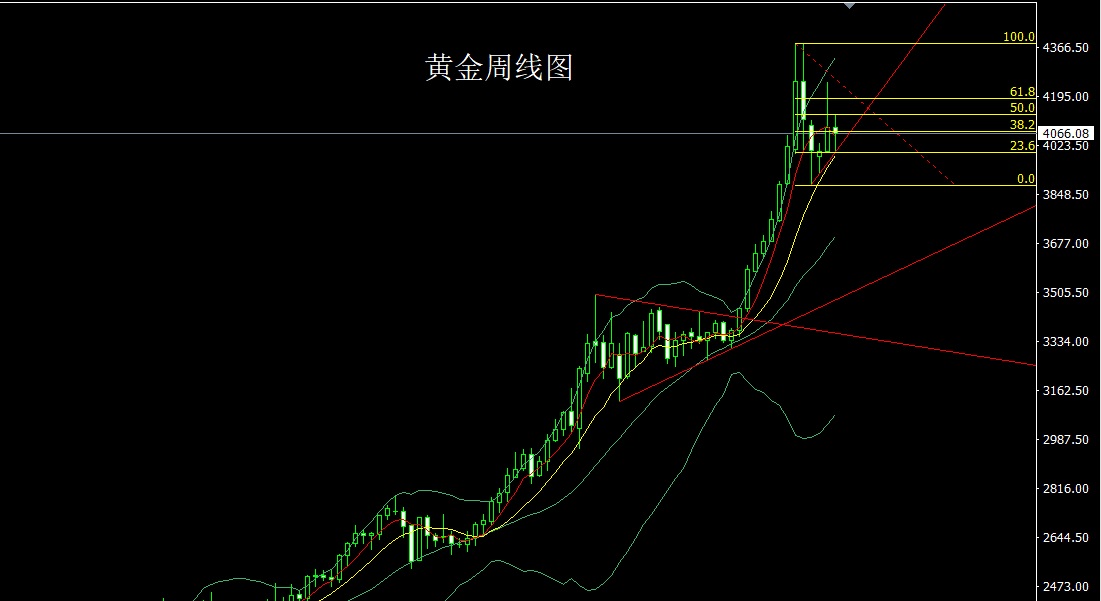

财联社11月24日讯,市场探底回升,三大指数集体收红。沪深两市成交额1.73万亿,较上一个交易日缩量2379亿。盘面上,市场热点轮番活跃,全市场超4200只个股上涨。从板块来看,商业航天概念持续拉升,航天发展等10股涨停。军工板块爆发,中船防务4天2板,江龙船艇6天3板。AI应用概念股快速走强,久其软件、省广集团等多股涨停。下跌方面,锂矿概念股下挫,盛新锂能跌停。截至收盘,沪指涨0.05%,深成指涨0.37%,创业板指涨0.31%。

板块方面

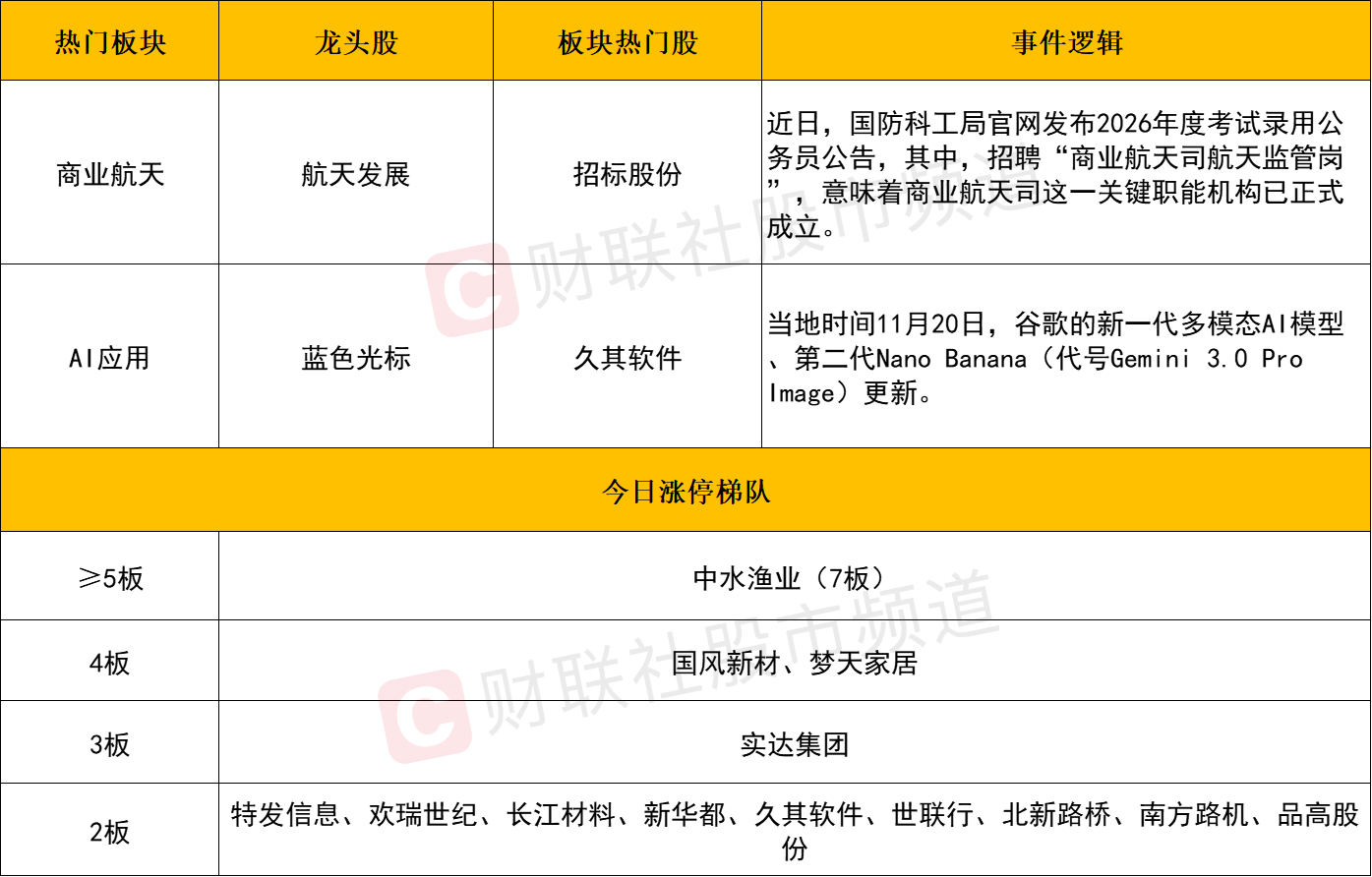

板块上,AI应用方向逆势走强,光云科技、三六零、新华都、久其软件、欢瑞世纪、省广集团等涨停,蓝色光标、山水比德、启迪设计等涨超10%。

消息面上,当地时间11月20日,AI巨头谷歌麾下的NanoBanana图像生成模型迎来重磅更新——NanoBananaPro闪亮登场,其表现超出市场预期。此外,据《科创板日报》报道,阿里旗下的AI助手千问App公测一周,下载量已突破1000万次,超越ChatGPT、Sora、DeepSeek成为史上增长最快的AI应用。

中信证券表示,国产AI应用有望迎来拐点机遇,外部环境变化叠加国内政策支持,未来应用的国产化、AI化支持力度或将更加显著。从市场角度来看,正是午后AI应用的走强带动指数整体翻红,依旧是当前市场人气最高的板块方向。但需注意的是,在市场整体尚未企稳的背景下,AI应用内部分歧依旧较大,尾盘阶段再度有所回落,预计后市还是震荡向上的模式延续,重点留意分歧过程中的低吸机会为宜。

商业航天同样涨幅居前,招标股份、航天环宇、国机精工、上海港湾、中天火箭、航天动力等个股涨停。

消息面上,近日,国防科工局官网发布2026年度考试录用公务员公告,其中,招聘“商业航天司航天监管岗”,意味着商业航天司这一关键职能机构已正式成立。此外,中国可回收火箭“朱雀三号”将首飞,有望成为我国第一款投入运营的可回收运载火箭。故在上述密集利好催化下,市场对于该方向的关注度持续提升,结合板块中个股市值大多偏小,较为契合当前市场偏好,故在情绪修复的节点下,该方向或仍具进一步走强之动能。

军工股持续活跃,长城军工、中天火箭、久之洋、江龙船艇、天箭科技、中船防务等涨停,晨曦航空、天海防务、北方长龙、国科军工涨幅居前。

兴证策略团队研报指出,国防军工作为国家战略部署密切相关的行业,“十五五”有望迎来β+α共振的新一轮景气周期。一方面,对内来看,“五年计划”交界节点叠加对外全球竞争力提升,军工行业新一轮订单释放的预期增强,是“十五五”时期军工产业链基本面持续改善的β支撑。另一方面,“十五五”公报及后续发布会中重点强调的商业航天(卫星、火箭)、低空经济、新质战斗力,也将是未来军工基本面持续改善的α来源。

个股方面

个股层面来看,短线情绪率先迎来修复,全市场最终超4200只个股收涨,逾百股涨超9%。商业航天、军工方向表现强势,板块中10余股涨停,其中航天发展反包涨停录得7天6板,航天动力3天2板、中船防务4天2板。AI应用方向,欢瑞世纪、久其软件连板成功。但也需注意的是市场亏钱效应尚未完全消弭,仍有30余股跌停,其中便包含了合富中国、九牧王、胜利股份、华瓷股份等前期人气高标。此外锂矿杀跌仍在延续,融捷股份、盛新锂能再度跌停,赣锋锂业、天齐锂业双双跌超8%。而算力硬件方向的分歧依旧明显,万亿巨头工业富联一度触及跌停,最终跌近8%,中际旭创、新易盛、天孚通信、方正科技等核心标的同样延续调整。后市想要真正止跌的话,除了热点板块走出正反馈的同时,市场整体大跌个股数量仍需持续的减少。

后市分析

今日市场全天以震荡为主,三大指数最终均小幅收红,而两市成交额同样萎缩较为明显。仅以目前的价量关系来看,尚不足以认定市场已然止跌企稳,后续想要进一步确认转强的话,仍需带量站上5日均线。从盘面上来看,今日指数的黄白线分离较为明显,代表中小市值个股的黄线率先反弹,带动短线情绪回暖,其中热点主要分布在AI应用、商业航天、军工这三大方向,能否走出延续性仍是值得关注的重点,若能持续走强的话,不仅能够恢复市场整体的做多信心,也有利于吸引更多的场外资金入场。另外需要注意的是,如锂矿、算力硬件等前期热门赛道的亏钱效应仍在延续,何时能够迎来修复同样也是后市的观盘重点之一。

市场要闻聚焦

1、工业富联:公司未向市场下调第四季度利润目标

工业富联今日在互动平台回复提问称,当前,公司第四季度整体经营,包括GB200、GB300等相关产品出货均按既定计划推进,客户需求持续畅旺,生产及出货一切正常。公司未向市场下调第四季度利润目标,不存在应披露未披露的信息。同时,与客户合作开发的下一代产品,也正在按前期的计划如期顺利推进当中。

2、国家能源局:10月底全国累计发电装机容量37.5亿千瓦同比增长17.3%

国家能源局发布1-10月份全国电力工业统计数据。截至10月底,全国累计发电装机容量37.5亿千瓦,同比增长17.3%。其中,太阳能发电装机容量11.4亿千瓦,同比增长43.8%;风电装机容量5.9亿千瓦,同比增长21.4%。1-10月份,全国发电设备累计平均利用2619小时,比上年同期降低260小时。