A股三大指数今日集体上涨,截止收盘,沪指涨0.63%,深证成指涨0.98%,创业板指涨1.98%。沪深两市成交额超过1.7万亿,较上一交易日缩量约2000亿。行业板块呈现普涨态势,煤炭行业、燃气、非金属材料、电机、航空机场、通信服务、电池、通信设备、消费电子板块涨幅居前,贵金属板块逆市重挫。个股方面,上涨股票数量接近4100只,近百股涨停。

消息面上,花旗银行称光模块行业需求存在潜在上行可能,且股价调整后买入机会增强。花旗银行表示,观察到VR200NVL144机架的1.6T光模块GPU配比或从1:2.5提升至1:5,意味着若供应商能及时跟上订单,其2026年行业需求可能从800万只增至2000万只以上。由于光模块供应短缺可能加剧,行业平均售价或出现同比持平,这也构成另一项上行风险。政策面上,工业和信息化部办公厅正式发布《关于开展城域“毫秒用算”专项行动的通知》,明确提出到2027年构建全域覆盖、高效畅通的城域毫秒用算网络能力体系,推动全光算力网络从概念走向实践。

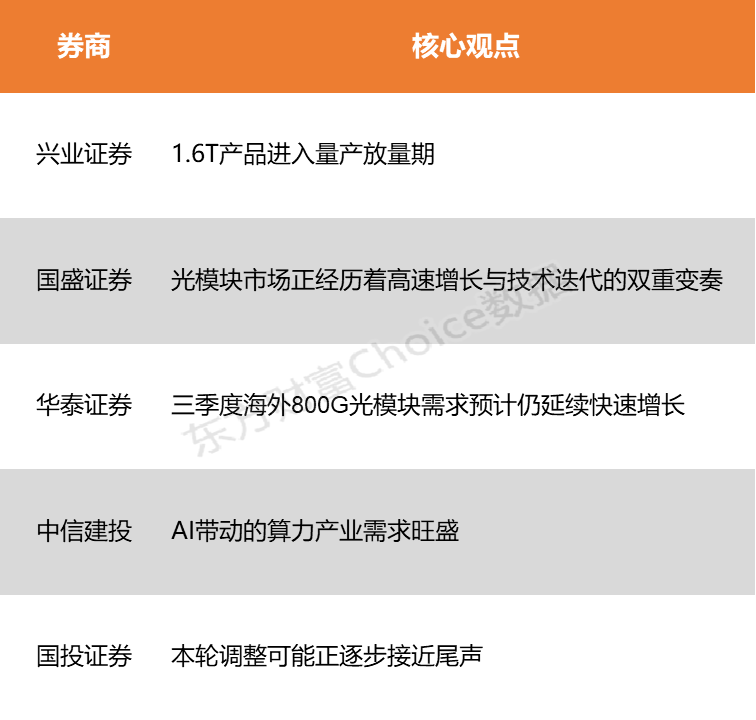

兴业证券表示,AI训练与推理网络带宽需求快速增长,1.6T产品进入量产放量期。国盛证券指出,在AI算力需求持续爆发的驱动下,光模块市场正经历着高速增长与技术迭代的双重变奏。技术领先、客户优质、产能全球化的光模块龙头企业将保持强劲的盈利能力和竞争优势。

兴业证券:1.6T产品进入量产放量期

海外大客户近期上修2026年1.6T光模块采购计划,从1000万上修到1500万,再到近期的2000万只,主要系GB300与后续Rubin平台加速部署,AI训练与推理网络带宽需求快速增长,1.6T产品进入量产放量期。

国盛证券:光模块市场正经历着高速增长与技术迭代的双重变奏

在AI算力需求持续爆发的驱动下,光模块市场正经历着高速增长与技术迭代的双重变奏。技术领先、客户优质、产能全球化的光模块龙头企业将保持强劲的盈利能力和竞争优势,持续受益于全球数据中心建设与升级浪潮。继续看好算力板块,坚定推荐算力产业链相关企业如光模块行业龙头。

华泰证券:三季度海外800G光模块需求预计仍延续快速增长

三季度海外800G光模块需求预计仍延续快速增长,头部厂商业绩有望延续同比高增态势。同时随着1.6T光模块有望进一步起量,看好相关光模块、光引擎等环节厂商;国内400G光模块需求亦有望快速释放,驱动相关厂商业绩向好。光芯片(CW光源、100GEML)环节,国产头部厂商业绩亦有望延续环比高增长态势。MPO需求有望保持同比高增长。

中信建投:AI带动的算力产业需求旺盛

AI带动的算力产业需求旺盛、景气度持续,虽然短期可能因为市场波动、关税问题、筹码结构及估值切换等导致板块行情有所震荡,甚至调整,但依然看好,建议基于中长期视角,优配龙头

国投证券:本轮调整可能正逐步接近尾声

近期科技板块一度出现明显回调,从波浪理论的角度分析,科创50的调整或可视为大四浪调整中的A浪阶段。尤其在上周五的调整中,指数一度跌破8月底的高点,这也是其将本轮调整定性为大四浪调整的关键依据之一。正因为跌破了前期重要高点,叠加当前市场仍存在高低切换的结构性隐忧,该机构认为当前科创50指数或仍处于A浪调整过程中。不过,从温度计指标来看,科创50的高频温度计已降至20以下,这可能意味着本轮调整正逐步接近尾声。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)