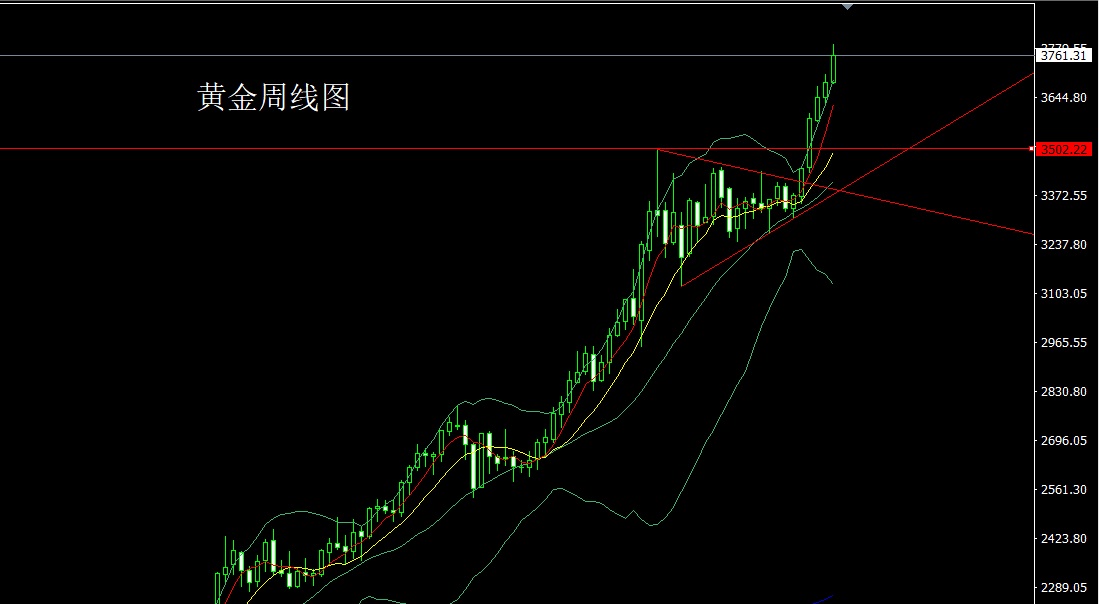

A股三大指数今日集体上涨,截止收盘,沪指涨0.9%,深证成指涨2.05%,创业板指涨2.74%。沪深两市成交额超过2.1万亿,较上一交易日微幅缩量。行业板块多数收涨,能源金属、证券、电池、贵金属板块大涨,钢铁行业、多元金融、有色金属、保险板块涨幅居前,教育板块跌幅居前。个股方面,上涨股票数量超过3500只,逾60只股票涨停。

日前,清华大学化工系教授张强领衔的团队通过提出“富阴离子溶剂化结构”设计新策略,成功开发出一种新型含氟聚醚电解质。该电解质通过热引发原位聚合技术,有效增强了固态界面的物理接触与离子传导能力,显著提升了锂电池的耐高压性能和界面稳定性,相关成果已在线发表于《自然》。该研究为开发实用化的高安全性、高能量密度固态锂电池提供了新思路与技术支撑。此外需求方面,锂电板块9月排产较为旺盛,下游储能景气度持续向好;海外或将逐步进入新车周期;明年国内购置税减免退坡进一步激化锂电池抢装。国家发展改革委、国家能源局近日发布《新型储能规模化建设专项行动方案》,提出到2027年,中国新型储能装机规模将达到1.8亿千瓦以上,这将拉动新增项目投资约2500亿元。

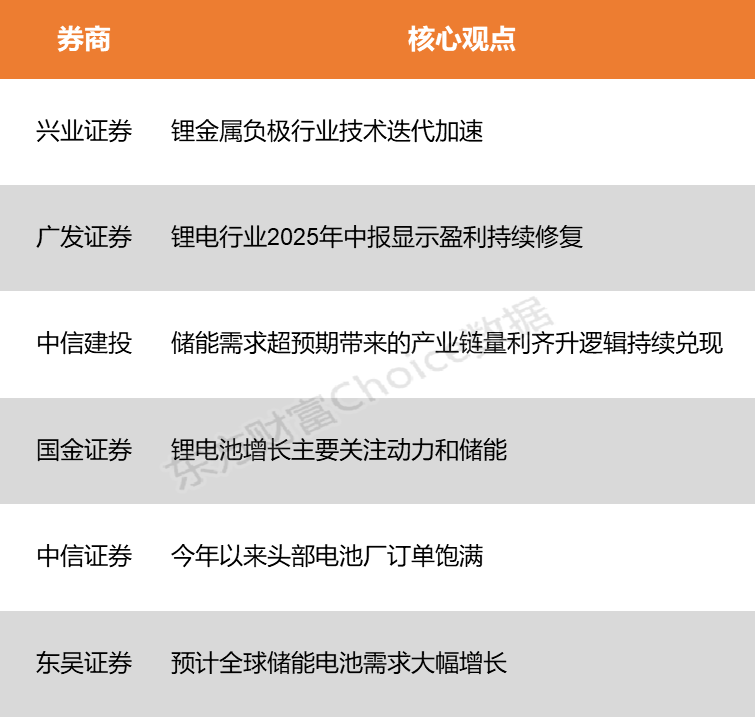

兴业证券表示,固态电池以不可燃的固态电解质替代易燃有机电解液,被业界公认为最具潜力的下一代电池技术方向,而锂金属负极与固态电解质的界面兼容性展现出天然优势。广发证券指出,锂电行业2025年中报显示盈利持续修复,重点关注电池环节和固态新技术。

兴业证券:锂金属负极行业技术迭代加速

固态电池以不可燃的固态电解质替代易燃有机电解液,被业界公认为最具潜力的下一代电池技术方向。锂金属负极与固态电解质的界面兼容性展现出天然优势,质地柔软,可通过自身形变主动改善固固界面接触状态,无需依赖额外高压力条件,成为固态电池产业化进程中的“刚需解决方案”。预计2030年全球锂离子电池总出货量突破3964GWh,全固态电池出货量有望达119GWh,锂金属负极在全固态电池渗透率30%、半固态电池渗透率35%,对应固态锂金属电池整体出货量可实现174.43GWh。奔驰、松下、LG、宁德时代等企业积极布局锂金属负极研发,推动行业技术迭代加速。

广发证券:锂电行业2025年中报显示盈利持续修复

锂电行业2025年中报显示盈利持续修复,重点关注电池环节和固态新技术,并构建了基于ROE、速动比率和固定资产周转率的财务框架来研判行业周期位置。其分析显示,电池环节如宁德时代(YOY-6.67pct)、比亚迪(YOY-6.39pct)等龙头企业通过优化负债结构降低资产负债率,而部分企业如鹏辉能源(YOY+7.72pct)则因流动性压力负债率上升;同时,速动比率数据表明电池和铁锂正极环节短期流动性改善迹象明显,或率先触底。

中信建投:储能需求超预期带来的产业链量利齐升逻辑持续兑现

锂电方面,储能需求超预期带来的产业链量利齐升逻辑持续兑现,当前核心矛盾为储能需求持续性是否能够带动2026年需求预期继续上修,建议关注2025年四季度储能招标、11月底电池企业要货预期、2026年电动车以旧换新政策及锂电排产情况。

国金证券:锂电池增长主要关注动力和储能

锂电池增长主要关注动力和储能。2025年1-6月全球动力电池合计装机504.4GWh,同比增长37.3%,Top10中我国动力电池企业占比提升至68.79%;2025年1-7月我国动力电池和其他电池合计产量831.1GWh,同比增长57.5%。2024年,全球储能锂电池出货340Wh,同比增长51.1%,我国储能锂电池企业全球出货占比提升至98.53%。受益于智能手机出货增长,消费锂电池需求将持续增长。

中信证券:今年以来头部电池厂订单饱满

从各家电池厂25H1业绩会交流看,今年以来头部电池厂订单饱满、产能紧缺,部分头部厂家2026年储能电池订单已接近排满。根据SMM储能消息,25Q2澳洲、东欧等地户储起量率先推动50/100Ah小电芯涨价3-5分/Wh,后进入25Q3后280/314Ah电芯陆续涨价1-2分/Wh,且头部厂家国内储能系统价格近期开始见底回升,长期通缩的国内储能市场当前进入价格拐点。从产业价值分配来看,机构预计电池厂及头部集成商将率先获得增量收益,2025年国内储能业务有望摆脱过去“不赚钱”的局面,盈利进入修复通道。

东吴证券:预计全球储能电池需求大幅增长

国内储能需求上修,叠加海外需求强劲,预计2025/2026年全球储能电池需求521/710GWh,同比增长60%/36%,而产能释放有限,全行业产能利用率80-90%,一二线持续满产,预计储能电芯紧缺将持续至2026H2。价格方面,低价订单价格已上涨1-3分/wh,预计价格可持续,厂商盈利大幅改善。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)