财联社7月30日讯,市场午后一度跳水,三大指数涨跌不一,沪指盘中再创年内新高,东信和平等高位人气股集体大跌。沪深两市全天成交额1.84万亿,较上个交易日放量411亿。盘面上,市场热点较为杂乱,个股跌多涨少,全市场超3500只个股下跌。影视股集体大涨,幸福蓝海20CM3连板。油气股震荡走强,潜能恒信涨超10%。婴童概念股展开反弹,贝因美反包涨停。截至收盘,沪指涨0.17%,深成指跌0.77%,创业板指跌1.62%。

板块方面

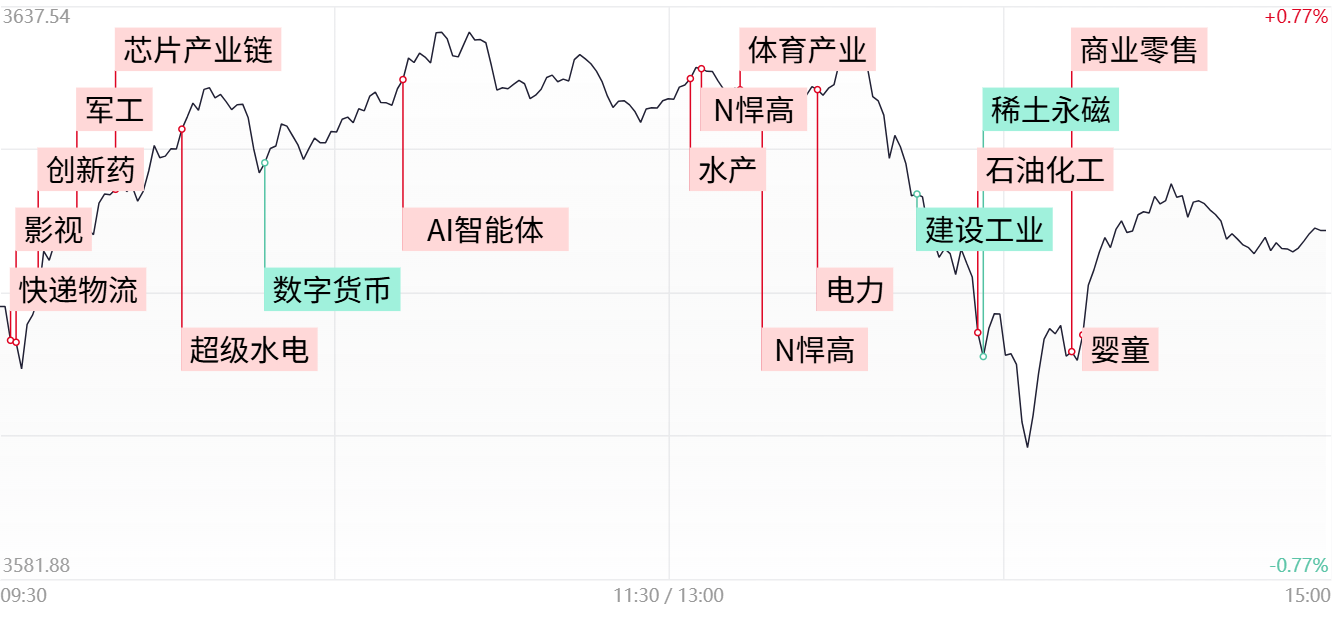

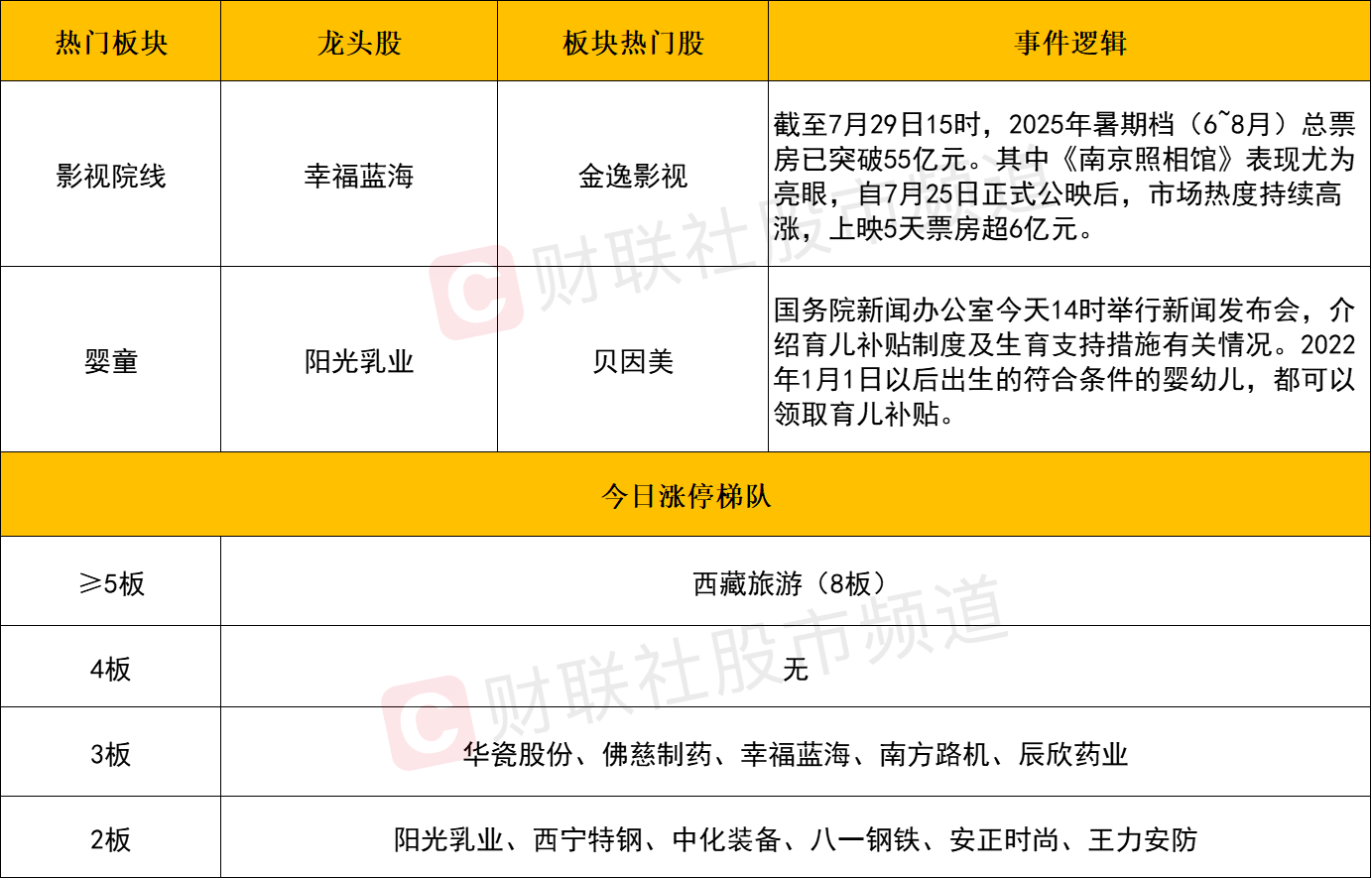

影视院线全天强势,幸福蓝海20CM5天4板,金逸影视、慈文传媒涨停,北京文化、上海电影、光线传媒涨幅居前。消息面上,截至7月29日15时,2025年暑期档(6~8月)总票房已突破55亿元。其中《南京照相馆》表现尤为亮眼,自7月25日正式公映后,市场热度持续高涨,上映5天票房超6亿元。

中邮证券表示,随着暑期档的深入,电影市场正迎来一年中最为关键的观影高峰期。在经历了一段时间的市场调整后,暑期档票房数据有望随着多部重磅影片的相继上映而实现显著修复,为电影行业带来全面复苏的积极信号。不过需注意的是,影视板块事实上已经历了连续数日的上涨,今日呈现出向中后排全面扩散的情形或可视为情绪高潮的信号,因此预计后市可能会有所分化,因此对于该方向仍应聚焦前排最为核心的标的。

油气股震荡走强,潜能恒信涨超10%,科力股份、通源石油、准油股份、首华燃气涨幅居前。消息面上,当地时间7月29日,国际油价收盘大涨。NYMEX原油期货主力合约当天盘中一度逼近70美元/桶,收盘涨幅接近4%。

东吴期货指,传统消费旺季以及柴油短缺能够支撑市场阶段性抵御供应增加,短期供应端扰动下市场氛围偏强。不过长期依然偏空,这在旺季结束后将越来越明显。关注OPEC+9月产量政策。

婴童概念股展开反弹,贝因美、阳光乳业、泰慕士等个股涨停,骑士乳业、润阳科技、康芝药业等个股涨幅居前。消息面上,国务院新闻办公室今天14时举行新闻发布会,介绍育儿补贴制度及生育支持措施有关情况。2022年1月1日以后出生的符合条件的婴幼儿,都可以领取育儿补贴。

从市场角度来看,婴童概念股在经历了昨日的冲高回落后,部分个股仍能快速获得资金的反包修复,可见市场对于该题材仍具一定的认可度。此外,除了影视与婴童概念以外,大消费中零售、食品饮料与旅游等细分同样呈现局部活跃态势。相较于已高高在上的医药与算力硬件,大消费方向的位阶优势凸显,若后续资金选择高低切的话,消费股内部的补涨机会依旧值得关注。

个股方面

个股层面来看,今日高位题材方向分歧加剧。其中稳定币概念股领跌,东信和平、中银证券跌停,天阳科技、国投智能、中油资本、恒宝股份同样跌幅居前;稀土永磁方向同样遭遇调整,盛和资源与华宏科技双双跌超8%。此外建设工业、拓山重工、中钨高新等高位人气股同样跌停报收。

另一方面,连板股的表现有所回暖,除了西藏旅游将高度开拓至8板以外,昨日8只2连板个股仅一只收跌,晋级率提升至6成以上。此外,部分消费股同样开始获得资金的流入,影视、婴童(乳业)、零售等细分均于今日盘中活跃,可见资金正逐步尝试进行高低切轮动。在此背景下,那些低位异动放量走强的个股或是后续盘面所需关注的重点。

后市分析

今日午后指数一度跳水,后虽获得部分的买盘承接,但最终仅上证小幅收红,近期最为强势的创业板指放量跌超1.6%。从指数维度来看,在经历今日午后放量分歧明日走势较为关键,若明日能够及时修复今日之回调的话,仍有望维持震荡走高的局面。反之一旦明日延续回调,短线重回整理格局的概率或随之提升,届时留意相关的风险控制。

另外从盘面的角度来看,今日部分高位人气股的资金负反馈开始涌现,或对于短线追高情绪形成压制。不过截至收盘算力硬件与创新药中最为核心的几只权重依旧维持着相对强势,因此情绪端就此完全退潮的概率不高,后续仍可留意热点高低切过程中的一些结构性机会。

市场要闻聚焦

1、中共中央政治局:增强国内资本市场的吸引力和包容性巩固资本市场回稳向好势头

中共中央政治局7月30日召开会议,会议指出,要持续防范化解重点领域风险。落实好中央城市工作会议精神,高质量开展城市更新。积极稳妥化解地方政府债务风险,严禁新增隐性债务,有力有序有效推进地方融资平台出清。增强国内资本市场的吸引力和包容性,巩固资本市场回稳向好势头。

2、中共中央政治局:依法依规治理企业无序竞争推进重点行业产能治理

中共中央政治局7月30日召开会议,会议指出,要坚定不移深化改革。坚持以科技创新引领新质生产力发展,加快培育具有国际竞争力的新兴支柱产业,推动科技创新和产业创新深度融合发展。纵深推进全国统一大市场建设,推动市场竞争秩序持续优化。依法依规治理企业无序竞争。推进重点行业产能治理。规范地方招商引资行为。坚持“两个毫不动摇”,激发各类经营主体活力。