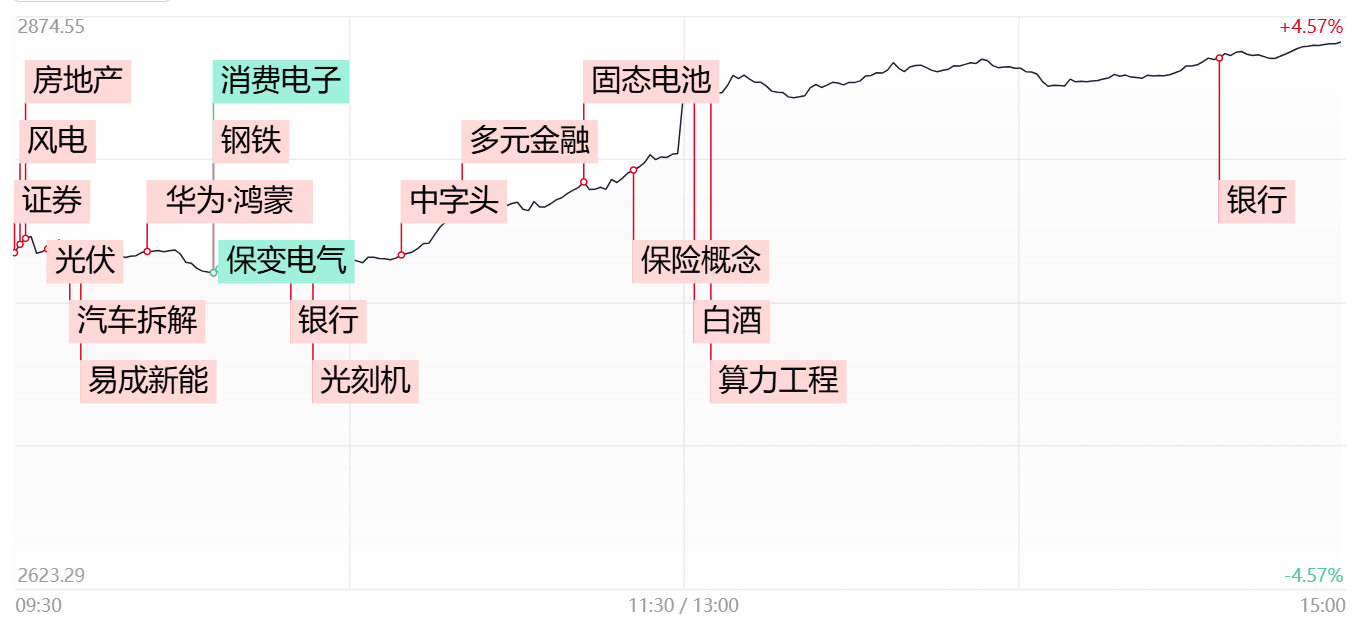

财联社9月24日讯,市场全天放量大涨,三大指数均涨超4%,沪指创2020年7月6日以来最大单日涨幅。沪深两市今日成交额9713亿,较上个交易日放量4203亿。盘面上,大金融股全线爆发,太平洋、首创证券、弘业期货、九鼎投资等10余股涨停,东方财富涨超10%。白酒股午后大涨,皇台酒业涨停,贵州茅台涨超8%。钢铁股震荡走强,中南股份、新钢股份、安阳钢铁、八一钢铁等近10股涨停。新能源赛道股展开反弹,德方纳米、龙蟠科技、弘元绿能、TCL中环等涨停。总体上个股涨多跌少,全市场超5100只个股上涨。截至收盘,沪指涨4.15%,深成指涨4.36%,创业板指张5.54%。

板块方面

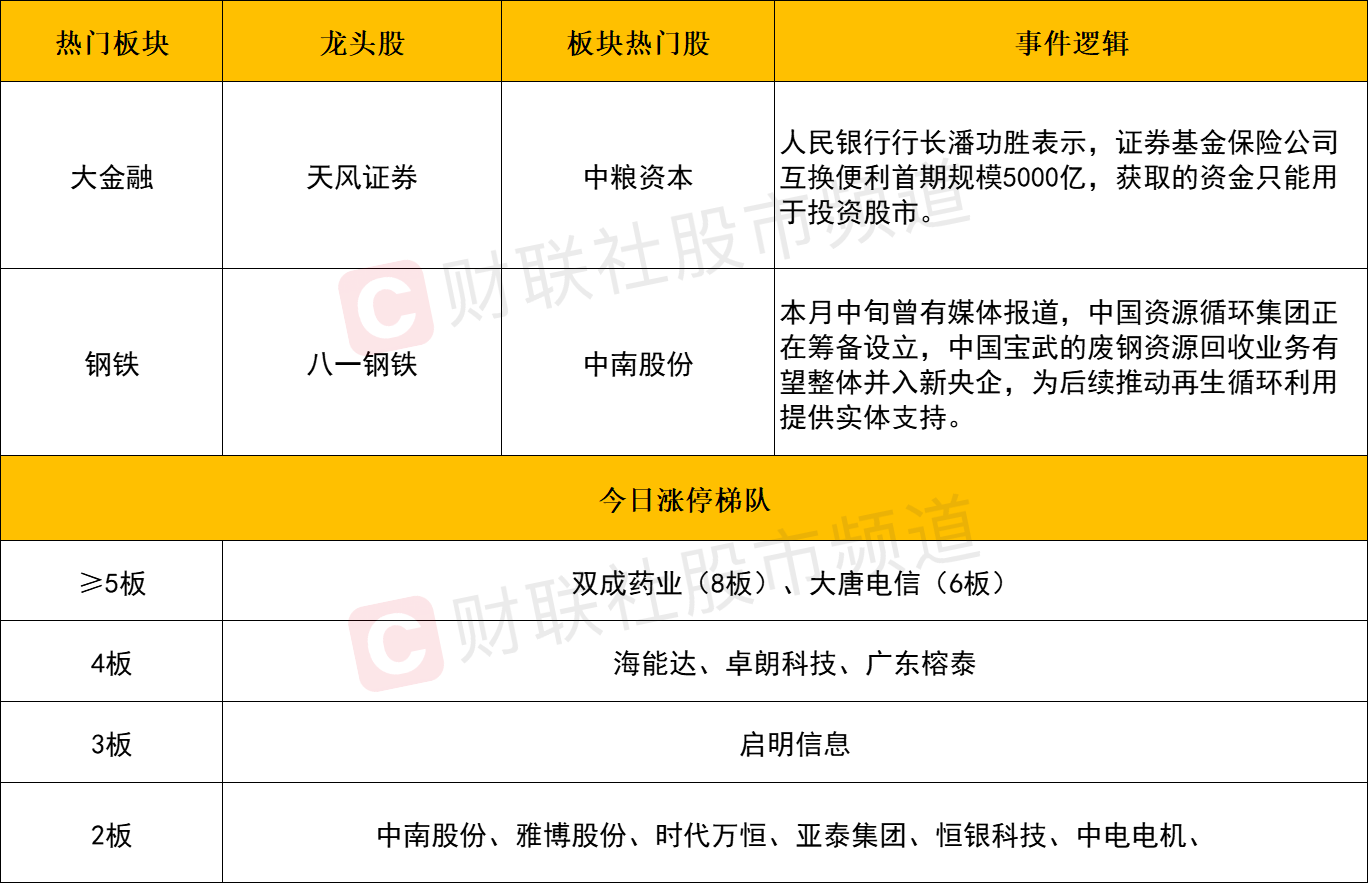

板块上,大金融方向全线爆发,多元金融最为强势。中粮资本、建元信托、海德股份、香溢融通、弘业期货、九鼎投资等10余股涨停。而证券板块同样涨幅居前,天风证券、太平洋、首创证券、国海证券、锦龙股份涨停,国盛金控、中信证券、信达证券等个股涨幅居前。

消息面上,人民银行行长潘功胜表示,人民银行第一次创设结构性货币政策工具支持资本市场。其中一项是证券、基金、保险公司互换便利,支持符合条件的证券、基金、保险公司使用自身拥有的债券、股票ETF、沪深300成份股作为抵押,从中央银行换入国债、央行票据等高流动性资产,这项政策将大幅提升相关机构的资金获取和股票增持。机构通过这个工具获取的资金只能用于投资股票市场。而首期互换便利操作规模5000亿元,未来可视情况扩大规模。此外人民银行行长潘功胜也在回应提问时表示,平准基金的创设正在研究中。

大金融板块作为市场的高人气板块,对市场整体情绪具有有较强的带动作用,而今日同样与指数形成共振,若后续反弹延续的话,大金融仍有望继续扮演重要角色。预计大市值券商权重或有望以震荡向上的形式开启一轮修复行情,而追求短线弹性的话则重点留意多元金融与互联网金融等偏题材的细分方向。

钢铁股表现亮眼,中南股份、新钢股份、安阳钢铁、八一钢铁等近10股涨停。消息面上,本月中旬曾有媒体报道,中国资源循环集团正在筹备设立,中国宝武的废钢资源回收业务有望整体并入新央企,为后续推动再生循环利用提供实体支持。

银河证券指出,工信部暂停钢铁产能置换,政策积极变化有望驱动市场预期改善,供应端长期约束有望显现,钢材利润或将逐步企稳回升。在底部周期具备较强盈利能力及稳健高分红的钢铁核心资产有望迎来估值修复。

此外,新能源赛道股展开集体反弹,德方纳米、龙蟠科技、天齐锂业、弘元绿能、TCL中环等个股涨停。在无论是钢铁还是新能源赛道,此前都经历了长时间整理,板块中多数个股的估值位阶都以来处于低位。故当市场涌入增量资金下,获得配置性回流也在情理之中,后续低位权重或有望迎来阶段性修复。

个股方面

从个股层面来看,今日机构重仓股迎久违爆发,其中贵州茅台今日涨超8%,成交金额超130亿。而东方财富、宁德时代、中信证券、五浪液、中国平安等权重同样放量大涨。另一方面,高位人气股方向分歧加剧,高标核心保变电气盘中闪崩上演天地板,而鸿蒙概念人气股常山北明,最终仍以爆量跌超7%而报收。这或可视为一种市场风格切换的信号。当后续出现增量资金源源不断涌入市场的情形时,想要获得超额收益的方式自然不再局限于人气高标的抱团,更具位阶优势的低位权重修复或更为被市场所重视。

后市分析

今日早盘受一系列的政策利好催化,市场呈现放量普涨格局。沪指今日不仅创下了近4年来的最大涨幅,更是自今年6月以来首次站上30日均线,量能也猛增至9713亿元。而随着今日增量资金的大幅涌入,市场短线开启一轮反弹行情概率随之提升,中期空头趋势也有望迎来扭转。但需注意的是市场信心的重塑并非一蹴而就。特别在今日极端放量的背景下,明日是否具有足够承接动能同样值得关注。后市成交额仍能如能维持温和递增的态势,指数或将延续高角度上涨模式。而若明日市场再度缩量修正的话,届时先行留意沪指2810这一点位,只要回踩不破后续反弹仍有望以震荡向上的形式所展开。而回到盘面的角度,由于今日是反弹的首日,市场以普涨为主,领涨方向并不突出,若后续各板块再度分化时,与指数高度共振的方向仍是值得持续追踪的关键。此外,也可留意此前尚处低位但近期异动放量的板块或个股的补涨性机会。

由于早盘部分高位股的跳水,对于短线情绪影响一定的影响,不过午后情绪指标还是震荡走高至活跃区附近。

市场要闻聚焦

1、存量房贷利率预降50bp业内认为将对今明两年银行息差下拉1.8bp和17bp

财联社9月24日讯,央行行长潘功胜24日在国新办发布会上宣布,引导商业银行将存量房贷利率降至新发放房贷利率附近,预计平均降幅在0.5个百分点左右。华创证券接受财联社采访表示,结合本次降准、未来降息+降存款利率来看,本次下调存量房贷利率对银行息差影响为:短期负向冲击较大,中长期保持中性。从短期来看,本次存量按揭贷款利率下调对25E银行的息差和净利润的负向冲击较大,假设本次存量按揭贷款利率平均下调50bp,25年初1年期/5年期LPR均下调20bp,并考虑25年初按揭重定价,则分别对24E/25E的息差影响为-1.8/-17bp,对净利润的影响分别为-1.52%/-14.5%;从中长期来看,本轮调整和上轮间隔仅1年,所处宏观环境相似(居民收入预期走弱、提前还贷比例维持高位),但政策力度较上轮更强,节奏更快,通过组合拳形式落地,预期能够提振市场预期和信心。

2、潘功胜:创设股票回购增持再贷款首期3000亿后续可追加

财联社9月24日讯,国务院新闻办公室9月24日举行新闻发布会,中国人民银行行长潘功胜在会上表示,创设股票回购增持再贷款,引导商业银行向上市公司和主要股东提供贷款,用于回购增持上市公司股票。人民银行将向商业银行发放再贷款,再贷款利率为1.75%,商业银行给客户办贷款的时候利率会加0.5个百分点,也就是2.25%,首期是3000亿,如果这项工作做得好,后续可以追加。