е…«еӨ§жңәжһ„и®әеёӮпјҡвҖңеёӮеңәеә•вҖқдёҙиҝ‘ з©ҝи¶Ҡй»ҺжҳҺеүҚзҡ„й»‘жҡ—

2022-01-23 19:28:08

жқҘжәҗ:дёңж–№иҙўеҜҢз ”з©¶дёӯеҝғ

дҪңиҖ…:дҪҡеҗҚ

еңЁзәҝе’ЁиҜўпјҡ

-

жү«жҸҸжҲ–зӮ№еҮ»е…іжіЁдёӯйҮ‘еңЁзәҝе®ўжңҚ

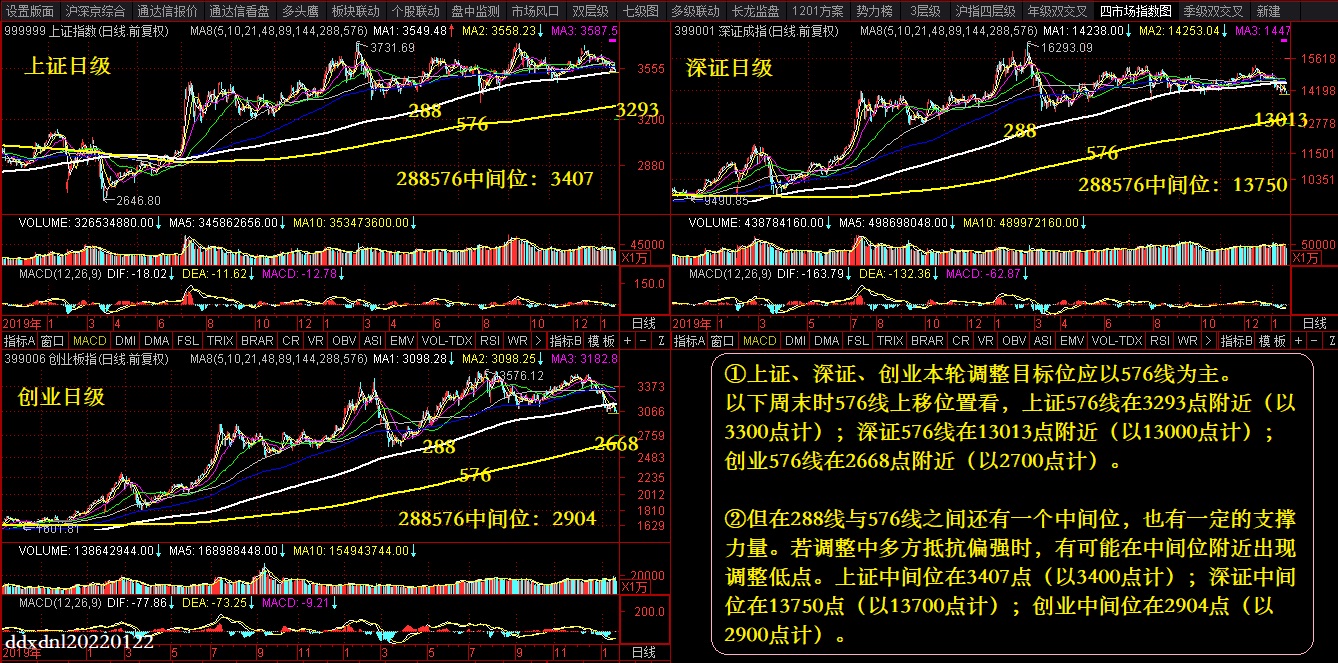

гҖҖгҖҖжң¬е‘ЁжІӘжҢҮдёҠж¶Ё0.04%пјҢдёӢе‘ЁAиӮЎе°ҶеҰӮдҪ•иҝҗиЎҢпјҹжҲ‘们жұҮжҖ»дәҶеҗ„еӨ§жңәжһ„зҡ„жңҖж–°жҠ•иө„зӯ–з•ҘпјҢдҫӣжҠ•иө„иҖ…еҸӮиҖғгҖӮ

гҖҖгҖҖдёӯдҝЎзӯ–з•ҘпјҡвҖңжғ…з»Әеә•вҖқе°ҶиҮі вҖңеёӮеңәеә•вҖқдёҙиҝ‘

гҖҖгҖҖвҖңж”ҝзӯ–еә•вҖқе·Із»ҸжҳҺзЎ®пјҢвҖңжғ…з»Әеә•вҖқеҚіе°ҶеҲ°жқҘпјҢвҖңеёӮеңәеә•вҖқжёҗиЎҢжёҗиҝ‘пјҢе»ә议继з»ӯзҙ§жүЈвҖңдёӨдёӘдҪҺдҪҚвҖқеёғеұҖи“қзӯ№пјҢиҝҺжҺҘдёҠеҚҠе№ҙиЎҢжғ…иө·зӮ№гҖӮйҰ–е…ҲпјҢж•°жҚ®жҳҫзӨәпјҢз»ҸжөҺдёӢиЎҢеҺӢеҠӣжңҖеӨ§ж—¶зӮ№е·ІиҝҮпјҢдҪҶеҜ№ж”ҝзӯ–дҫқиө–жҖ§дҫқ然иҫғејәпјҢең°ж–№вҖңдёӨдјҡвҖқжҳҫзӨәеҗ„ең°д»ҘжҠ•иө„зЁіз»ҸжөҺзҡ„и¶ӢеҠҝжҳҺжҳҫпјҢиҖҢиҙ§еёҒе…ҲиЎҢеҸ‘еҠӣи¶…йў„жңҹеҗҺпјҢе…¶е®ғйғЁе§”е’Ңең°ж–№зҡ„ж”ҝзӯ–жӯЈеңЁеҪўжҲҗеҗҲеҠӣпјҢвҖңж”ҝзӯ–еә•вҖқе·Із»ҸжҳҺзЎ®гҖӮе…¶ж¬ЎпјҢй«ҳдҪҚжҠұеӣўз“Ұи§ЈиҜұеҸ‘зҡ„жғ…з»Әе®Јжі„жҺҘиҝ‘е°ҫеЈ°пјҢеёӮеңәзҹӯжңҹи°ғж•ҙж—ўеҒҸзҰ»иҙ§еёҒе®Ҫжқҫи¶ӢеҠҝпјҢд№ҹеҒҸзҰ»ж”ҝзӯ–ж”Ҝж’‘зҡ„еҹәжң¬йқўи¶ӢеҠҝпјҢеҶ…еӨ–иө„йҮ‘иЎҢдёәеҲҶеҢ–дәҰжҳҜдҪҗиҜҒпјҢвҖңжғ…з»Әеә•вҖқеҚіе°ҶеҲ°жқҘгҖӮжңҖеҗҺпјҢйҡҸзқҖзЁіеўһй•ҝдё»зәҝе…ұиҜҶзҡ„дёҚж–ӯжҸҗй«ҳпјҢжғ…з»Әе®Јжі„жҺҘиҝ‘е°ҫеЈ°пјҢйў„и®ЎеёӮеңәиө„йҮ‘е°ҶжҒўеӨҚжөҒе…ҘпјҢвҖңеёӮеңәеә•вҖқжёҗиЎҢжёҗиҝ‘пјҢе»әи®®зҙ§жүЈвҖңзЁіеўһй•ҝвҖқдё»зәҝпјҢйҮҚзӮ№еӣҙз»•вҖңдёӨдёӘдҪҺдҪҚвҖқ继з»ӯеёғеұҖдјҳиҙЁи“қзӯ№пјҢиҝҺжҺҘдёҠеҚҠе№ҙиЎҢжғ…иө·зӮ№гҖӮ

гҖҖгҖҖдёӯйҮ‘зӯ–з•ҘпјҡAиӮЎвҖңзЁіеўһй•ҝвҖқеҠ еҠӣ йқҷеҫ…вҖңжғ…з»Әеә•вҖқ

гҖҖгҖҖд»ҺеҺҶеҸІдёҠзңӢпјҢдёӯеӣҪеёӮеңәеңЁи§Ғеә•еӣһеҚҮзҡ„е‘ЁжңҹеҫҖеҫҖдҫқж¬Ўз»ҸеҺҶвҖңж”ҝзӯ–еә•гҖҒжғ…з»Әеә•гҖҒеўһй•ҝеә•вҖқпјҢжҲ‘们и®ӨдёәвҖңж”ҝзӯ–еә•вҖқеңЁеҺ»е№ҙ9жңҲ30ж—ҘеҲ°12жңҲдёӯеӨ®з»ҸжөҺе·ҘдҪңдјҡи®®д№Ӣй—ҙе·ІзЎ®и®ӨпјҢвҖңжғ…з»Әеә•вҖқеҸҜиғҪдјҡеңЁиҝ‘жңҹиҮідёҖеӯЈеәҰеүҚжңҹе·ҰеҸіпјҢиҖҢвҖңеўһй•ҝеә•вҖқеҲҷжңүжңӣеңЁдёҖеӯЈеәҰеҲ°дәҢеӯЈеәҰе·ҰеҸіеҮәзҺ°гҖӮеңЁ2014е№ҙеә•гҖҒ2018е№ҙеә•е’Ң2020е№ҙеҲқдёүиҪ®жҳҺжҳҫзҡ„вҖңзЁіеўһй•ҝвҖқеҸ‘еҠӣиҝҮзЁӢдёӯпјҢеҲқжңҹеёӮеңәз”ұдәҺжғ…з»ӘжғҜжҖ§еҺҹеӣ иҖҢиЎЁзҺ°дёҚдҪіпјҢжҲҗй•ҝйЈҺж јжҳҺжҳҫдёӢи·ҢпјҢеңЁзӨҫиһҚгҖҒдҝЎиҙ·гҖҒеҹәе»әе’ҢжҲҝең°дә§зӯүзӣёе…іеүҚзһ»жҢҮж ҮжңүжүҖдҝ®еӨҚеҗҺпјҢеёӮеңәжӮІи§Ӯжғ…з»Әж”№е–„еҗҺеҫҖеҫҖиЎЁзҺ°иҫғеҘҪгҖӮ

гҖҖгҖҖеӣҪеҗӣзӯ–з•Ҙпјҡз©ҝи¶Ҡй»ҺжҳҺеүҚзҡ„й»‘жҡ—

гҖҖгҖҖ2022е№ҙеҲқд»ҘжқҘпјҢеӣҪеҶ…еёӮеңәйңҮиҚЎдёӢиЎҢпјҢж ёеҝғеҺҹеӣ еңЁдәҺеҲҶжҜҚз«Ҝиҙҹеҗ‘жү°еҠЁгҖӮдёҖж–№йқўпјҢжө·еӨ–еҠ жҒҜзј©иЎЁйў„жңҹжҸҗеүҚпјҢе®һйҷ…еҲ©зҺҮеҝ«йҖҹж”ҖеҚҮпјҢ10е№ҙзҫҺеҖәеҲ©зҺҮдёҖеәҰи§ҰеҸҠ1.88%пјҢзәіж–Ҝиҫҫе…ӢжҢҮж•°е‘ЁеҶ…еӨ§е№…еӣһиҗҪ7.55%гҖӮйҡҸзқҖе…ЁзҗғжөҒеҠЁжҖ§жӢҗзӮ№е·ІиҮіпјҢд»Һиө„дә§й…ҚзҪ®зҡ„и§’еәҰеҜ№еӣҪеҶ…жөҒеҠЁжҖ§йў„жңҹеёҰжқҘиҫ№йҷ…жіўеҠЁгҖӮеҸҰдёҖж–№йқўпјҢеӣҪеҶ…ең°дә§дҝЎз”Ёйҡҗеҝ§гҖҒж–°еҶ з–«жғ…жіўжҠҳзӯүеҺӢеҲ¶зқҖйЈҺйҷ©еҒҸеҘҪгҖӮжҲ‘们и®ӨдёәпјҢд»Һжө·еӨ–жқҘзңӢпјҢе°Ҫз®Ўй«ҳеҲ©зҺҮеҜ№жқғзӣҠеёӮеңәдјҡдә§з”ҹиҙҹеҗ‘еҺӢеҲ¶пјҢдҪҶеңЁиҫғдҪҺзҡ„зҫҺеҖәеҲ©зҺҮжҠ¬еҚҮдёӢпјҢдёҚдјҡеҜ№зҫҺиӮЎдј°еҖјдә§з”ҹеү§зғҲеҶІеҮ»пјҢз”ұжӯӨеёҰжқҘзҡ„вҖңзҫҺиӮЎвҶ’AиӮЎвҖқйЈҺйҷ©дј еҜјзӣёеҜ№жңүйҷҗгҖӮеҗҢж—¶пјҢеӣҪеҶ…д»ҚеӨ„дәҺиҙ§еёҒж”ҝзӯ–е®ҪжқҫзӘ—еҸЈжңҹпјҢеӨ®иЎҢз§ҜжһҒвҖңйқ еүҚеҸ‘еҠӣвҖқпјҢйҡҸзқҖ12жңҲе…ЁйқўйҷҚеҮҶгҖҒ1жңҲMLFдёҺLPRйҷҚжҒҜд№ӢеҗҺпјҢвҖңзЁіеўһй•ҝвҖқеҠЁиғҪиҝӣдёҖжӯҘеӨҜе®һпјҢиҙҹйқўйў„жңҹжӯЈеңЁеҠ йҖҹж¶ҲеҢ–гҖӮ

гҖҖгҖҖжө·йҖҡзӯ–з•ҘпјҡзЁіеўһй•ҝеһӢжҳҘеӯЈиЎҢжғ…зҡ„иЎҢдёҡиҪ®еҠЁ

гҖҖгҖҖйҷӨдәҶж”ҝзӯ–е®Ҫжқҫд№ӢеӨ–пјҢжҳҘеӯЈиЎҢжғ…еҸҰдёҖдёӘеҹәзЎҖе°ұжҳҜе№ҙеҲқиө„йҮ‘еҲ©зҺҮйҖҡеёёжңүжүҖеӣһиҗҪпјҢејҖе№ҙжҠ•иө„иҖ…зҡ„йЈҺйҷ©еҒҸеҘҪзӣёеҜ№жӣҙй«ҳпјҢж–°еҹәйҮ‘еҸ‘иЎҢиҫғеӨҡпјҢиӮЎеёӮеҫ®и§Ӯиө„йҮ‘йқўе……иЈ•гҖӮжӯӨеӨ–пјҢеҪ“еүҚROEд»ҚеӨ„еңЁеӣһеҚҮе‘ЁжңҹдёӯпјҢжң¬иҪ®е…ЁйғЁAиӮЎROE(TTM)дәҺ20Q2и§Ғеә•пјҢ20Q3ејҖе§ӢеӣһеҚҮпјҢиҮід»ҠеҸӘжҢҒз»ӯдәҶ5дёӘеӯЈеәҰпјҢйҡҸзқҖзЁіеўһй•ҝж”ҝзӯ–еҸ‘еҠӣпјҢжҲ‘们预计ROEдёҠеҚҮе°ҶжҢҒз»ӯиҮі22Q1гҖӮжң¬иҪ®жҳҘеӯЈиЎҢжғ…зӣ®еүҚиҝҳеӨ„еңЁж—©жңҹйҳ¶ж®өпјҢиҝ‘жңҹд»·еҖјжқҝеқ—е·Із»ҸжңүжүҖиЎЁзҺ°пјҢ并且дёҠж¶Ёи¶ӢеҠҝиҝҳжІЎжңүз»“жқҹпјҢеҗҺжңҹжҲҗй•ҝжқҝеқ—жңүжңӣзҙ§и·ҹзқҖдёҠж¶ЁгҖӮе…·дҪ“иЎҢдёҡйҖүжӢ©дёҠжҲ‘们и®Өдёәеә”иҜҘеқҮиЎЎй…ҚзҪ®д»·еҖје’ҢжҲҗй•ҝпјҢйҮҚзӮ№е…іжіЁеҸ—зӣҠдәҺж”ҝзӯ–зҡ„еӨ§йҮ‘иһҚе’Ңж–°еҹәе»әгҖӮ

гҖҖгҖҖеӣҪзӣӣзӯ–з•ҘпјҡеёӮеңәеӣ дҪ•иғҢйҒ“иҖҢй©°пјҹеҶңеҺҶе№ҙиЎҢжғ…еҸҜжңҹ

гҖҖгҖҖеҺ»е№ҙ12жңҲд»ҘжқҘпјҢең°дә§й”Җе”®гҖҒж–°ејҖе·Ҙзӯүж•°жҚ®еҶҚеәҰиҪ¬е·®пјҢең°дә§й“ҫ继з»ӯжҲҗдёәз»ҸжөҺжӢ–зҙҜйЎ№пјҢең°дә§з«Ҝзҡ„йЈҺйҷ©е’ҢеүҚз«Ҝж•°жҚ®зҡ„з–ІејұпјҢд№ҹж„Ҹе‘ізқҖж”ҝзӯ–з«ҜжңүиҝӣдёҖжӯҘе®Ҫжқҫзҡ„еҝ…иҰҒгҖӮ5е№ҙжңҹLPRи°ғйҷҚйҮҠж”ҫзҡ„дҝЎеҸ·ж„Ҹд№үжӣҙеӨ§пјҢж”ҝзӯ–еә•е·Із»ҸжҳҺзЎ®пјҢжңӘжқҘеӨ§жҰӮзҺҮиҝҺжқҘе®һиҙЁжҖ§жқҫеҠЁгҖӮеңЁз»ҸжөҺж•°жҚ®е®һзҺ°зңҹжӯЈжүӯиҪ¬д№ӢеүҚпјҢе®ҪжқҫеҠӣеәҰеҸҜиғҪжҳҜйҖҗзә§ж”ҫеӨ§пјҢдҝЎз”ЁжқЎд»¶е·Із»ҸиҝҺжқҘзңҹжӯЈж„Ҹд№үдёҠзҡ„дјҒзЁіпјҢеҸ еҠ M1-PPIеүӘеҲҖе·®еҗ‘дёҠдҝ®еӨҚпјҢж”ҝзӯ–е®ҪжқҫгҖҒдҝЎз”ЁдјҒзЁідёҺеёӮеңәйў„жңҹжңүжңӣйҖҗжӯҘеӣһеҪ’иүҜжҖ§еҫӘзҺҜпјҢеҺҶеҸІдёҠдҝЎз”Ёиө·гҖҒз»ҸжөҺејұзҡ„йҳ¶ж®өеӨ§йҮ‘иһҚиғңзҺҮжңҖй«ҳгҖӮдјҙйҡҸжҲҗй•ҝиөӣйҒ“дј°еҖјж¶ҲеҢ–пјҢжҳҘиҠӮеҗҺжңүжңӣејҖеҗҜдёҖжіўе…ұжҢҜиЎҢжғ…гҖӮ

гҖҖгҖҖе…ҙиҜҒзӯ–з•ҘпјҡеёғеұҖвҖңminiзүҲ2014вҖқ

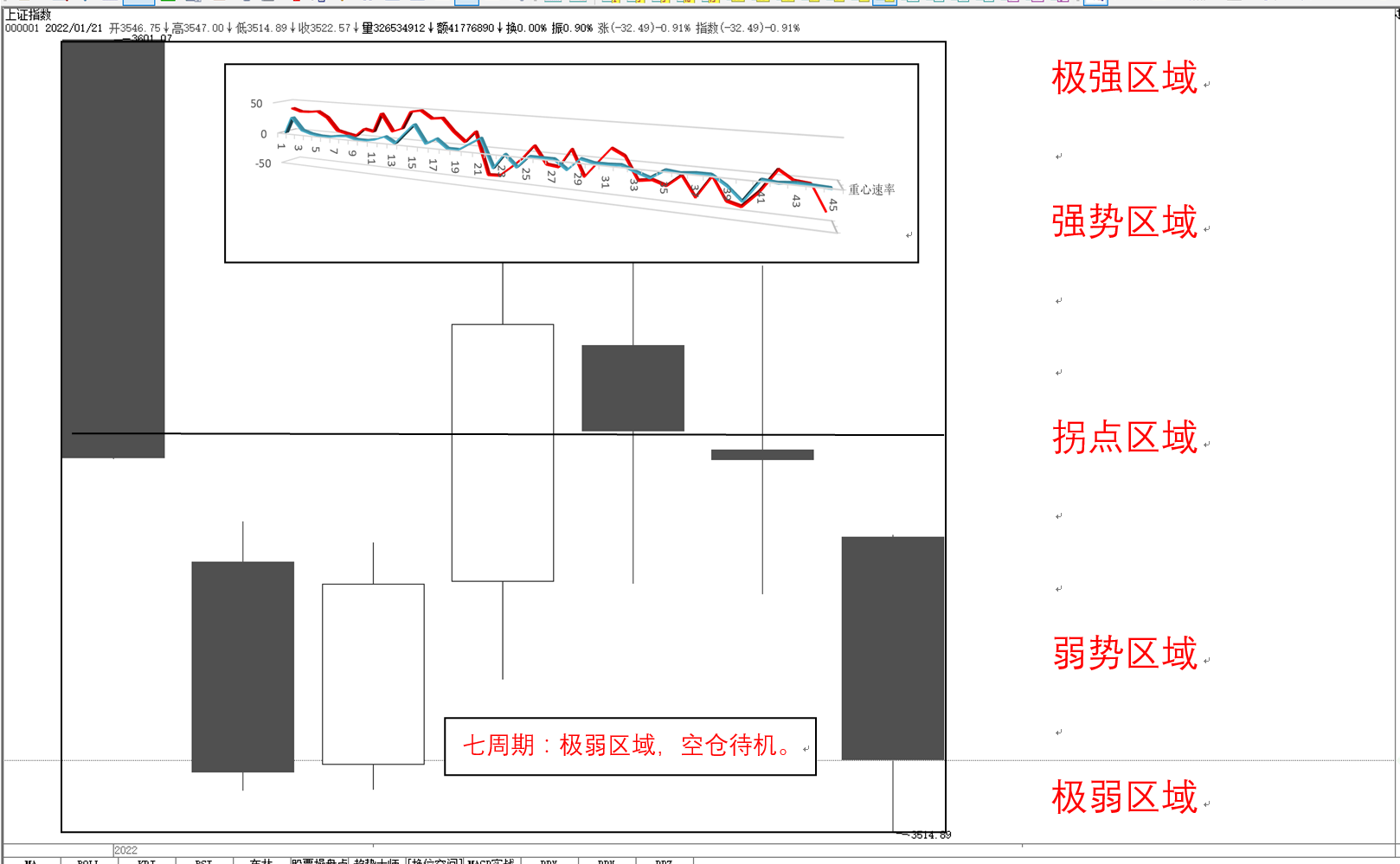

гҖҖгҖҖеҪ“еүҚе·Іиҝӣе…Ҙзұ»дјјйҳ¶ж®өпјҡж”ҫжқҫж–№еҗ‘е·Із»ҸжҳҺзЎ®пјҢдҪҶеёӮеңәд»Қ然зә з»“дәҺж”ҝзӯ–ж”ҫжқҫзҡ„иҠӮеҘҸгҖҒеҠӣеәҰд»ҘеҸҠж•ҲжһңгҖӮжңүзӮ№зұ»дјјдәҺ2014е№ҙ8-10жңҲзҡ„зә з»“жңҹгҖӮ3)дҪҶеҪ“дёӢдёҺ2014е№ҙзҡ„еҢәеҲ«еңЁдәҺпјҢдёҖж–№йқўпјҢ2014е№ҙжҳҜе…Ёйқўзҡ„зі»з»ҹжҖ§ж”ҫжқҫпјҢиҖҢеҪ“еүҚеңЁең°дә§вҖңжҲҝдҪҸдёҚзӮ’вҖқгҖҒеҹәе»әвҖңжүҳиҖҢдёҚдёҫвҖқеӨ§еҹәи°ғдёӢпјҢж”ҝзӯ–е®ҪжқҫеҠӣеәҰе’Ңз©әй—ҙзӣёеҜ№жңүйҷҗпјҢжӣҙжңүеҸҜиғҪжҳҜйҳ¶ж®өжҖ§гҖҒжүҳеә•ејҸзҡ„ж”ҫжқҫгҖӮеҸҰдёҖж–№йқўпјҢ2014е№ҙйҖҗжёҗжј”еҸҳжҲҗдёәдёҖиҪ®жқ жқҶзүӣпјҢиҖҢеҪ“еүҚеёӮеңәжқ жқҶеҠӣйҮҸиҫғејұпјҢжңәжһ„иө„йҮ‘д»ҚжҳҜеёӮеңәдё»еҜјеҠӣйҮҸгҖӮеӣ жӯӨпјҢжң¬иҪ®иЎҢжғ…жҲ–зұ»дјјвҖңminiзүҲ2014вҖқпјҢ并且зҺ°еңЁе·ІжҳҜе·Ұдҫ§еёғеұҖзӘ—еҸЈгҖӮ

гҖҖгҖҖеҚҺиҘҝзӯ–з•ҘпјҡйңҮиҚЎдҫқж—§ жҢүвҖңзЁіеўһй•ҝвҖқдё»зәҝзҙўйӘҘ

гҖҖгҖҖдёҙиҝ‘жҳҘиҠӮпјҢAиӮЎеҸ—еҲ°зҫҺиҒ”еӮЁиҙ§еёҒж”ҝзӯ–жү°еҠЁе’Ңй•ҝеҒҮеүҚж¶ҲжҒҜйқўдёҚзЎ®е®ҡжҖ§еҪұе“ҚпјҢеўһйҮҸиө„йҮ‘е…ҘеёӮеҠЁеҠӣдёҚи¶іпјҢAиӮЎд»Қе‘Ҳз»“жһ„жҖ§иЎҢжғ…зү№еҫҒгҖӮ12жңҲд»ҘжқҘпјҢеӣҪеҶ…зЁіеўһй•ҝж”ҝзӯ–еүҚзһ»жҖ§еҸ‘еҠӣпјҢеӨ®иЎҢйҷҚеҮҶйҷҚжҒҜжҺҘиҝһиҗҪең°пјҢдё”еҗҺз»ӯйҷҚжҒҜд»Қжңүз©әй—ҙпјҢеёӮеңәеӨ„дәҺвҖңе®Ҫиҙ§еёҒвҖқзӘ—еҸЈжңҹпјҢе®Ҹи§ӮжөҒеҠЁжҖ§жңүжңӣз»ҙжҢҒзӣёеҜ№е®ҪжқҫгҖӮз»“жһ„дёҠпјҢвҖңе®ҪдҝЎз”ЁвҖқжүҚжҳҜеӨ®иЎҢе®Ҫиҙ§еёҒзҡ„жңҖз»ҲиҜүжұӮпјҢеҹәе»әе’ҢжҲҝең°дә§жҳҜйҮҚиҰҒжҠ“жүӢпјҢең°дә§и°ғжҺ§ж”ҝзӯ–жңүжңӣиҫ№йҷ…е®ҪжқҫпјҢеҹҺеёӮжӣҙж–°гҖҒдҝқйҡңжҖ§дҪҸжҲҝе»әи®ҫгҖҒж–°еҹәе»әзӯүжҳҜйҮҚзӮ№еҸ‘еҠӣж–№еҗ‘гҖӮй…ҚзҪ®дёҠпјҢе»әи®®д»ҘвҖңдҪҺдј°еҖјд»·еҖји“қзӯ№вҖқдёәдё»гҖӮ

гҖҖгҖҖе№ҝеҸ‘зӯ–з•ҘпјҡеҰӮдҪ•иҝҗз”ЁдҪҺPEGзӯ–з•ҘвҖңй«ҳ-дҪҺвҖқеҢәй…ҚзҪ®

гҖҖгҖҖ2022е№ҙжҳҜзӣҲеҲ©зҡ„дёӢиЎҢжңҹдёҺзҫҺеҖәеҲ©зҺҮдёӯжһўжҠ¬еҚҮзҡ„дёҖе№ҙпјҢеҜ№дәҺеўһй•ҝGе’Ңдј°еҖјзҡ„дёӨз«Ҝеҗ„жңүзәҰжқҹпјҢеӣ жӯӨд»Ҡе№ҙPEGжҖқи·ҜеҚ дјҳгҖӮзӣ®еүҚдҪҺеҢәвҖңзЁіеўһй•ҝвҖқй“ҫжқЎ22е№ҙPEGиҫғдҪҺзҡ„дәҢзә§иЎҢдёҡжҳҜеҹәзЎҖе»әи®ҫгҖҒдҝқйҷ©гҖҒиЈ…дҝ®иЈ…йҘ°гҖҒж¶Ҳиҙ№е»әжқҗгҖӮPEGеҚ дјҳзҡ„ж–°е…ҙдә§дёҡдёәж–°иғҪжәҗж•ҙиҪҰ(е•Ҷз”Ё+д№ҳз”Ё)гҖҒе…үзәӨе…үзјҶгҖҒPETеҹәиҶңзӯүгҖӮеҗҢж—¶жҲ‘们结еҗҲвҖңй«ҳйў‘йў„жңҹжҷҜж°”и§ӮжөӢжЁЎеһӢвҖқи§ӮжөӢеҗ„иЎҢдёҡжңҖж–°зҡ„жҷҜж°”йў„жңҹиҫ№йҷ…еҸҳеҢ–пјҢеҜ»жүҫеҪ“еүҚжҷҜж°”йў„жңҹж”№е–„жңҖдёәжҳҺжҳҫзҡ„иЎҢдёҡгҖӮ

зғӯй—Ёжҗңзҙў

дёәжӮЁжҺЁиҚҗ