今日(10月15日)沪深两市指数整体呈现沪弱深强、震荡反弹格局。三大股指全线低开,随后震荡向上,其中沪指盘中遇阻出现一定回落,随后跟随创业板指顺势拉升,午后维持震荡偏强态势。

对此,华西证券指出,十月迎来A股季报密集披露期,整体盈利有望维持较高增速,预计上游资源品和高端制造业有望延续高景气度,硬科技、新能源方向,包括“专精特新”小巨人企业仍是中长期主线。

与此同时,天风证券认为,四季度行业投资机会更聚焦在能够提高附加值、顺应产业升级趋势的细分领域。四季度相对利好的是能够向外转移成本压力的出口优势性行业(细分行业全球市占率高的隐形冠军),和受益于国内流动性宽松的内需成长性行业(新能源、创新药等,和安全、能源、自主可控、国产替代有关,和宏观需求关系不大)。相对利空的是定价能力弱、成本敏感的中游制造业,对内需衰退敏感的消费周期类行业,和对海外流动性敏感的部分板块。

板块方面:

一、汽车

中国银河证券指出,乘联会发布2021年9月乘用车产销数据。由此分析与判断1)缺芯导致的供应链问题扰动传统旺季销售,但芯片供应边际改善信号显现。2)新能源车销量逆势增长,渗透率加速提升至21.1%。投资建议来看,头部自主品牌景气度持续向上,我们建议继续关注长安汽车、长城汽车;零部件行业建议关注综合龙头华域汽车、照明控制器稀缺标的科博达、智能驾驶主被动安全供应商均胜电子。

渤海证券表示,9月广汽、长安及比亚迪公布的产销数据环比实现较好的改善,在一定程度上反映行业“缺芯”最严重的时刻已过,后续在马来西亚及全球疫情持续缓和后,汽车芯片供应终将改善,行业产销复苏终将到来,建议耐心等待行业复苏预期兑现后的投资机会。

天风证券认为,汽车板块近期调整较多,中长期趋势来看,整车具备电动化与智能化大逻辑,且中长期基本面向上,短期可逢低关注;零部件现阶段性价比较为突出,建议优选赛道龙头。伴随芯片短缺逐步缓解、原材料价格企稳等有利因素,汽车行业产销及盈利有望于2021Q4 起逐步复苏,叠加汽车智能电动大浪潮,基本面及估值有望共振向上。

二、煤炭

信达证券指出,当前正处在煤炭经济新一轮周期上行的早中期,基本面、政策面、公司面共振,现阶段配置煤炭板块正当时。当前国内煤炭表外产能合法化接近尾声:可供核增/核准产能空间快速收敛且核增门槛提高,限制煤企短期增产潜力;考虑煤企建矿意愿和能力下降以及 3 年以上的建矿周期,煤炭供给在“十四五”期间或难响应需求增长,价格维持高位。

川财证券提到,动力煤主力价格不断刷新历史高位,“增长保供”政策效果尚未显现。“十一”前后,国资监管部门召开就煤电央企保供增产召开相关会议,山西、内蒙等主要煤炭供应地,需落实对外省的煤炭保供数量,同时,内蒙等煤炭主产区仍有近一亿吨核增产能待释放,依法依规的前提下,目前全力增产是国内保供的主要政策基调。但是尽管近期多数煤矿努力增产保供,但产量释放相对有限。叠加山西地区暴雨对煤矿停产的影响,产地供应依旧紧张,产能尽快恢复尚需时日。与此同时,动力煤价格不断攀升,主力合约已经迈入1600元/吨,可以看到保供政策效果仍需要一定时间。

国盛证券认为,本轮周期行情的本质是由于在能源转型过程中,对传统行业产品的需求本身具有刚性,而供给端在政策约束及企业悲观预期下,企业即使盈利大增、现金流充沛,也在大幅缩减对于传统业务的资本开支,从而导致当需求扩张遇见供给约束,价格大幅上行。我们认为周期即是投资者认知变化的本身,目前市场对于煤价中枢大幅上移的接受度正逐步提高,煤炭行业正处在被投资者逐步挖掘的阶段,估值修复已然开启。

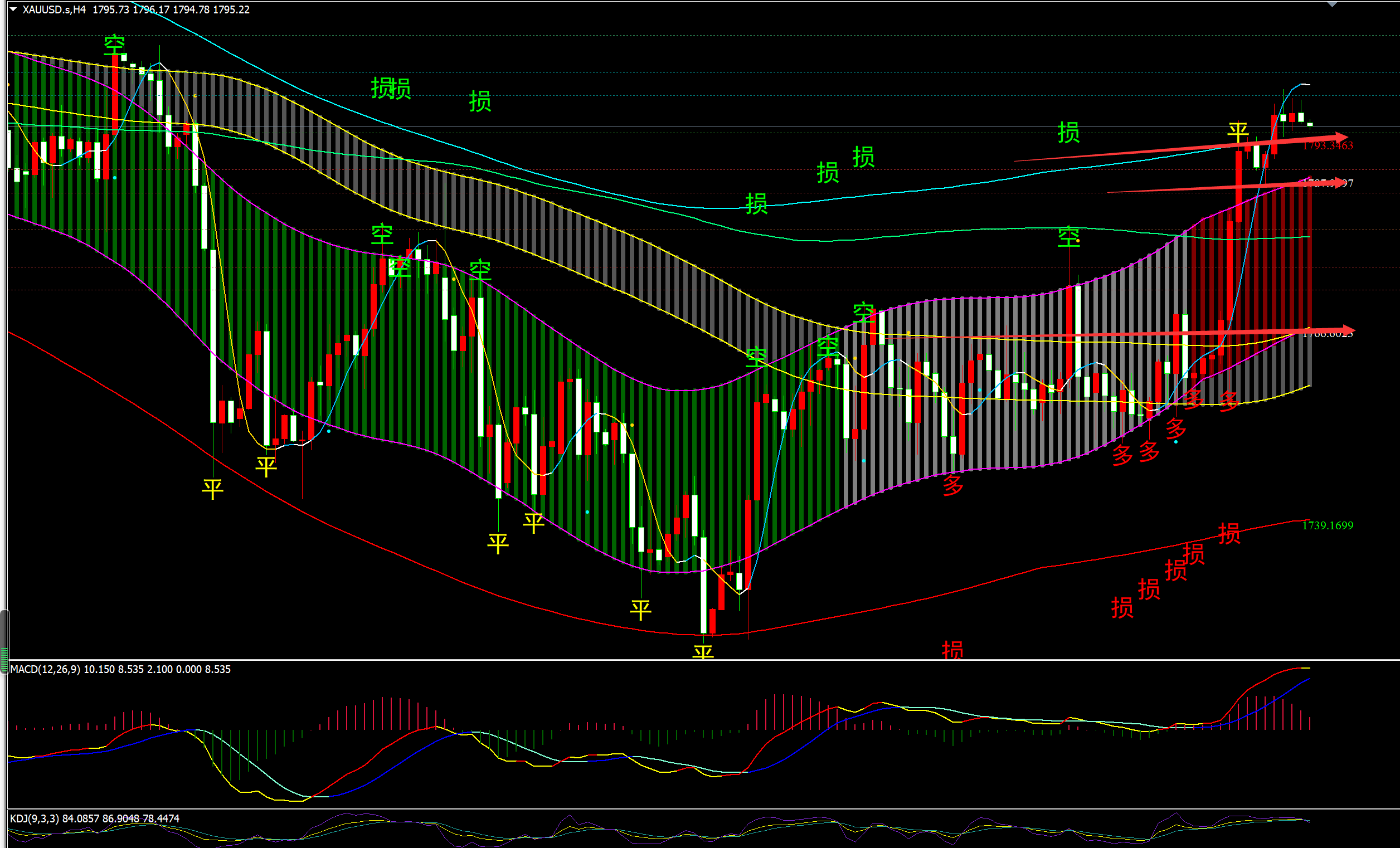

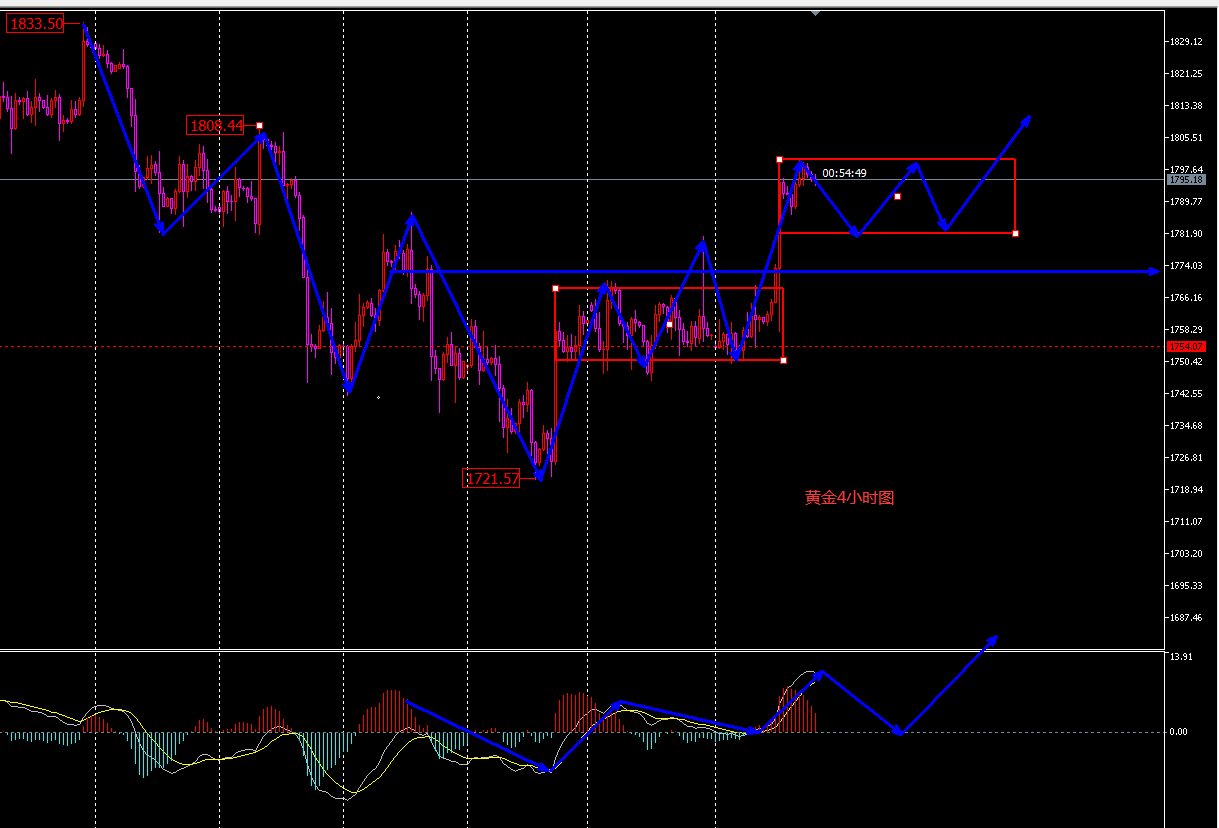

一张图汇总: