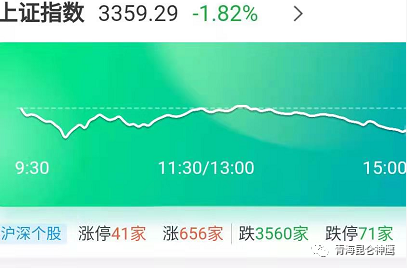

昨日(3月9日)早盘10点以后A股走出“深V”,大家都以为神秘护盘资金入场了,但随后午盘又一次跳水,走出了“深Λ”,恐慌情绪似乎并未释放完毕,昨日赚钱效应并不好,下跌3560家,上涨仅656家。

节后开始下跌那波,许多没上车抱团股的,都在为“各种茅”下跌而欢呼,以为自己的小票能够成为新抱团股,然而事实是茅台不好,小票整体也不会好,原因打小票更看中情绪,风偏不好了,小票盈利概率也就变的更低了。

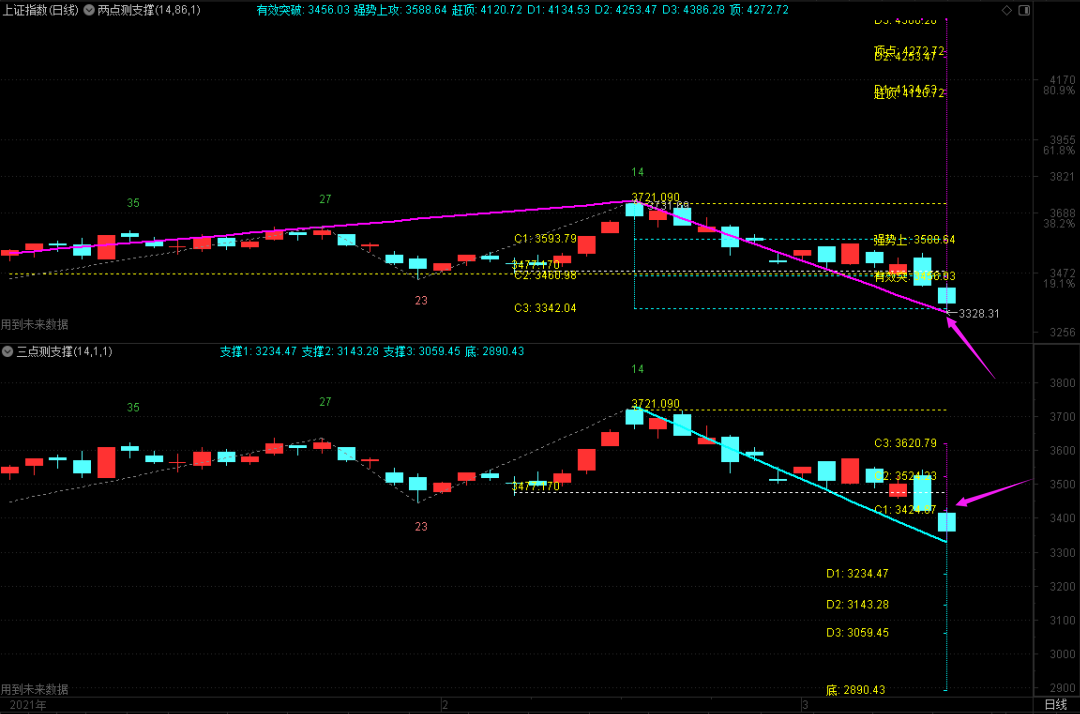

到底要不要抄底?

对于接下来要不要抄底,目前市场实际上有分歧的。比如有机构分析认为,第一阶段调整已经结束。

安信策略陈果点评称,A股的调整,大概率不再是由美债利率担心驱动,而变为绝对收益止损操作及负反馈担忧主导,这构成调整期第一阶段的底部,在各种因素影响下,交易性层面集中的急性压力已经释缓,虽然不排除有反复,但我们认为基本可以判断调整期第一阶段已经结束。

陈果认为,短期市场企稳,A股市场进入调整期第二阶段:舒缓阶段,可以适度把握交易性机会,但仍需揣着熊胆,预期收益不宜激进,未来数周,一季报超预期是核心主线,无论是白马还是非白马,都可以兼顾当前估值,近期股票表现和一季报超预期程度选择标的。

但是对于短期走势,有实战派市场人士认为还得看量,量不缩市场要企稳很难。

而对于调整的中长期时点判断,安信证券首席高善文认为,当前金融市场调整或于今年7月前结束。

对于理由,高善文表示,主要是美国十年期债券利率可能要回到2.0%,而这一过程需要时间。

爆款基金何时填坑?

而对于基金持有者,由于本轮杀跌的主要对象正好是各类爆款基金的重仓股,那么目前到底是不是该继续持有呢?

有市场分析人士认为,情况得具体问题具体分析。

假如此前已经穿越至少一轮牛熊,且节前高位部分出货的,积累了巨大浮盈的,那么不必惊慌,持有等待这波调整企稳后,就是再度入场机会。

另一种是浮盈已经不多的,但还犹豫不决的,那么建议逢反弹出货,毕竟保住剩下的利润和本金才是最重要的。

有研究显示,长久的阴跌才是促使基民最后忍不住赎回的主要原因。复盘15年股灾,明星基金经理用了多久才回本呢?

回撤数据显示,张坤管理的易方达中小盘混合2015年股市异常波动期间的回撤,在2017年3月补回,花了近两年时间;2018年,该基金再度大幅回撤,花费10个月左右时间再度补回,这两次回撤幅度都在30%左右。

基金研究机构人士表示,“大家可以检查一下自己持有基金的净值曲线,看看在历史的数次调整中,基金的最大回撤是多少,基金经理花了多少时间补回了前期的最大回撤。这样一来,对自己的基金组合也会心里有底。”

5000亿巨头股价新高

而本轮下杀的主要原因,还是无风险利率的抬升预期,因此高分红品种就显得相对抗跌。昨日A股“现金奶牛”之一,市值高达近5000亿的水电巨无霸长江电力不仅没有抱团瓦解,反而股价盘中触及21.08元(前复权)的历史新高。

若把时间拉长,2014年3月以来的这波7年长牛,长江电力股价不知不觉已经涨了18倍。

也有分析认为,长江电力这波是搭上了“碳中和”的顺风车,连光伏、锂电这样的实际生产过程中产生污染的都能与“碳中和”沾边,那么依靠水利发电的长江电力那更是正宗的碳中和概念了。

同时优质水电资源的稀缺性与不可复制性决定了行业竞争格局基本稳定,长江电力为该领域的绝对龙头,恰好又符合巴菲特所说的护城河。

缘何新高?

当然机构之所以抱团不动,主要是看好该股的“现金奶牛”属性。

东北证券表示,长江电力是A股防御型核心资产,也是全球水力发电量最大的公司。2016年收购溪向电站后公司经营活动现金净流量常年维持在350-400亿,是典型的现金奶牛,ROE始终保持在15%左右,是A股核心资产。公司业绩稳定叠加高分红,类债券防御属性明显。

从财务数据看,由于公司主要成本支出为固定资产折旧和财务费用,因此公司经营活动现金净流量持续大于净利润。公司自2016年收购溪洛渡、向家坝电站全部发电机组以来至2019年,公司经营活动现金净流量为净利润的1.8倍。近年来公司经营活动现金净流量常年维持在350-400亿,呈现出典型的现金奶牛特征。

根据长江电力公司章程,公司承诺对2016年至2020年每年度的利润分配按每股不低于0.65元进行现金分红,对2021年至2025年每年度的利润分配按不低于当年实现净利润的70%进行现金分红,进一步提高了公司的投资价值及股东回报的确定性。

高分红个股明显抗跌

而不仅仅是长江电力,在无风险利率抬升的预期之下,东方财富Choice数据显示,历年累计分红额度最高的前20大个股,自2月18日大盘持续下杀以来,表现出了明显的抗跌性。

除了银行、保险股以外,上汽集团、长江电力、宝钢股份、大秦铁路等个股历年分红的金额也较高,本轮下跌以来均表现出了较好的抗跌性。其中仅上汽集团下跌了6.7%,而其余三只个股均逆势收涨,宝钢股份更是大涨了25%!

当然不可否认的是,抗跌也和这些个股的前期滞涨有关系,比如历年累计分红也很高的茅台,就因为前期涨幅过大,估值过高,本轮回调幅度就高达25%。

后市展望

对于后市大盘走向,机构纷纷发表看法。

东方证券表示,从市场表现看,结构性高估是导致A股持续调整的主要原因,但从另一方面来说,A股也仅是局部失衡而非全面高估,结合当下宏观以及微观流动性条件看,指数全面走熊的概率较低,目前更多的是风格切换,高估值品种短期难有超预期表现;配置方向上,积极拥抱低估值蓝筹,性价比较高的中游制造板块亦值得逢低布局。

中信建投证券分析,A股市场延续了波动下跌,与前期判断相符。两会之后,中国经济仍然在景气中平稳运行,PPI价格水平值得关注。当前驱动市场的主要是中国信贷利率上升和海外复苏两条主线。这种情况下,银行、化工、交通运输、景点等行业的景气程度持续改善,将成为阶段性占优行业。从长期来看,高端制造、科技创新仍然值得投资者坚持。

国泰君安证券指出,近两周以来由于海外通胀预期的上升以及投资者对贴现率的担忧,A股市场尤其是前期抱团股出现迅速且猛烈的调整。当前的问题其实更多的是结构性矛盾,而非总量问题。在中小盘结构当中,周期公司数量与市值占比均相对更高,随着经济复苏的纵深与景气的扩散,更多的抱团外的行业、公司有望进入盈利和估值的改善。另一方面,利率的上升一部分反映的是经济增长的加快,其次是通胀预期的上行,在短期剧烈的通胀预期波动后,未来通胀预期的斜率有望收敛,恐慌情绪也有望逐步缓和。