多家券商策略团队最新发布A股策略。中信证券认为,散点疫情影响下,市场将经历基本面预期的下修和流动性预期的上修,整体仍维持轮动慢涨格局。中金公司认为,现阶段,港股比A股有更多机会。海通证券认为,21年市场将进入牛市第三阶段泡沫期,而历史上牛市第三阶段启动前往往出现滞涨板块补涨。

中信证券:紧扣“顺周期”和“五大安全”两条主线并增配港股

中信证券认为,散点疫情影响下,市场将经历基本面预期的下修和流动性预期的上修,整体仍维持轮动慢涨格局。未来增量资金的入场依然可期,在年报预告披露窗口,新旧资金置换将短暂强化原有市场结构。但进入2月,预计板块资金轮动后市场将进入均衡状态,轮动慢涨下半场将逐步从盈利驱动转向资金驱动。首先,此轮散点疫情的爆发一定程度影响一季度经济恢复节奏,我们预计流动性政策边际收紧的时点进一步延后,直至疫情得到完全控制、或消费等指标出现明显改善。其次,A股增量市场流动性仍处于惯性上行的阶段,未来南下资金流入港股速度会有所放缓,不会对增量资金产生明显分流。最后,市场进入关键区域,个人投资者存量资金向机构增量资金的置换将加速,短暂强化原有市场结构,板块间的资金接力仍在持续,置换完成后市场将进入均衡状态。

配置上,继续紧扣“顺周期”和“五大安全”两条主线,从行业景气层面出发把握海外工业品涨价补库存以及国内可选消费轮动,从“五大安全”战略层面出发重点关注当前仍具性价比的品种,包括半导体设备、信创、稀土、军工、饲料和种子等。此外,继续战略性增配性价比更优的港股,重点关注互联网龙头、电信运营商和在线教育。

中金公司:千亿资金南下港股如何配置?

中金公司认为,现阶段,港股比A股有更多机会。第一点是增长。中国增长仍在复苏,2021年盈利维持高增长,我们自上而下估计香港中资股2021年将实现15-20%的盈利增长,港股市场相对更看重盈利。第二点是流动性。相比A股,港股更受国际流动性影响。虽然当前大陆政策逐步“转弯”,但海外因为疫情防控相对滞后、政策依然相对宽松,因此港股市场的流动性也收到支持。我们的资金流向监测显示,海外资金已经连续21周流入香港。第三是估值优势,香港市场估值依然比A股具备估值优势,A/H上市公司的港股折价依然高达~37%,同类行业的对比也显示多数行业港股比A股估值要低。我们认为折价会缩小,但不会消失。第四,壮大的新经济板块。近年来港股上市规则的变化,吸引大陆新经济类公司近年持续在香港上市,也对大陆资金形成吸引力,近期因为事件冲击部分中资龙头股估值被压制历史最低水平,也吸引了部分大陆资金南下。

当前港股可以从以下四条思路选股:1、优质互联网及科技领域龙头;2、A/H两地上市港股大幅折价、大市值、估值偏低、基本面稳健或改善的港股;3、A股相对稀缺或在港股具备特色的独特公司;4、近期受事件影响估值大幅下降的龙头蓝筹公司。

华安策略:一致行为下的高涨与集中

2020四季度市场表现有两大关键特征:高涨和集中。2020年个股集中度在逐季提升,四季度更是有进一步加速的现象。很重要的一个原因在于内部公募基金和外部陆股通资金的一致行为,即持仓在各行业间的变化出现了高度一致。内外资金在大金融板块同时进行了明显减持,同时在消费板块进行了明显的增持。相区别的是,内资还减持了成长板块,加仓了周期板块;而外资在成长板块反之有加仓,周期仓位基本平稳。目前,成长板块在内外资金配置中均在顶部高位;大金融板块均在底部位置;消费和周期在内资的配置比例分别处于高位和低位,在外资配置中同处中枢位置。

国君策略:当前南下将如19年北上

流动性叠加估值,当前南下将如19年北上。对于当前行情的理解,关键在于分母端-流动性。周三(1月20日)央行2800亿的7天逆回购操作进一步明确政策意图。而微观流动性仍是主导,微观流动性进入基金而非直接入市,近期爆款基金的发行推升前期业绩出众的投资人的可投资规模,基于投资风格的“惯性”,其大概率复制此前的成功经验,这是交易层面抱团延续的核心逻辑,基金的边际定价决定市场的方向与结构。

微观流动性超预期是居民配置力量强化的结果,背后的关键是无风险利率下行。一方面,12月以来一年期银行理财产品预期年收益率快速下行并创下历史新低(3.45%);另一方面,银行理财产品与余额宝利差大幅收缩至1.22%的低位。我们认为2021年无风险利率具备进一步下行的可能。资金+估值,促成当前南下如19年北上。

春节前抱团难见瓦解。经历2020年两轮非基本面超预期推动的行情(第一轮是疫情带来的对确定性溢价的追逐推升估值,第二轮是流动性宽松推升的估值),当前蓝筹股股价脱离基本面进入交易主导。因流动性“不急转弯”、居民配置力量等因素,短期抱团难瓦解;但中期投资维度,我们必须要重视其中风险。当前,风险偏好处于低位、宏观流动性“不急转弯”、微观流动性超预期三因素共振延续,蓝筹股泡沫不只一刹的花火,春节前均难见明显瓦解。

国金策略:短期市场分水岭或在春节前后

央行呵护市场流动性,短期行情分水岭或在春节前后,后续观察政策拐点的重要时间节点在春节后至两会期间。当前市场核心矛盾仍在于政策收缩的力度和节奏,年底以来央行持续呵护市场流动性,银行间市场资金面维持宽松态势。历史上在年底和春节前,央行政策仍以维持流动性稳定为主。春节后和两会期间将是观察政策拐点的重要时间节点,特别是央行公开市场操作和两会前后金融监管部门对外发声透露的政策取向。中长期视角来看,市场仍呈现结构型行情,向上空间有限,向下调整幅度同样有限,指数将呈现区间波动趋势。

海通策略:短期重视大金融全年看好科技+大众消费

海通证券认为,21年市场将进入牛市第三阶段泡沫期,而历史上牛市第三阶段启动前往往出现滞涨板块补涨。目前资源股和金融股都属于后周期的滞涨板块。资源股的持续性还需看全球需求复苏后续如何,相比之下,金融确定性更高一点,因为目前大金融板块整体涨幅低、配置低、估值低、基本面回升。

站在全年视角看,21年科技和消费两大赛道未变,但从市场表现看会有新的子行业出现,这些子行业有望于4月份确认。我们认为21年行业配置的第一梯队是科技,当前正处5G引领的新一轮科技周期中,前期以硬件为主,中后期带动软件革新需求,最终万物互联、人工智能,借鉴2010-2015年前后科技股行情硬件-软件-内容-应用场景扩散规律,21年计算机(云计算、人工智能)、传媒(游戏等)、新能源车产业链(汽车智能化)等软件内容及应用产业发展空间更大。

2021年行业配置的第二梯队是大众消费,回顾08年金融危机历史经验,货币宽松、四万亿等刺激政策推出后,高收入人群首先受益,08Q4-09Q2城镇居民人均可支配收入增速分别高于农村居民家庭人均现金收入增速的6.0%/1.6%/1.9%,这一阶段珠宝、化妆品、汽车等高端消费增速迅速上升;09Q3起农村居民收入增速逐渐超过城镇居民,粮油、食品、饮料等大众消费增速顺势崛起。2020年城镇居民收入受到疫情的影响较小,而农村居民特别是外出务工者收入受冲击较大,20Q3城镇居民人均可支配收入同比增5.4%,高于农村外出务工劳动力月均收入增速3.3%,因此2020年可选消费品中汽车和高端白酒表现亮眼。借鉴09-10年经验,预计乳制品、餐饮、超市等大众消费需求或将大增。

国盛证券:跨年行情圆满演绎短期市场依然无忧

1、拜登上台,全球市场风险偏好有望迎来修复。2、此前12月社融增速超预期回落引发市场担忧。但这并不意味着市场流动性的系统性收紧。而是从去年下半年的“紧货币+宽信用”向“宽货币+紧信用”转变。这带来的更多的不是市场整体的风险,而是市场风格的变化。3、在宏观流动性不会大放大收,以机构资金为主导的增量资金持续、稳定流入的情况下,A股市场流动性将长期维持充裕。无论是A股还是港股的优质资产,在增量资金浇灌下均将持续受益。

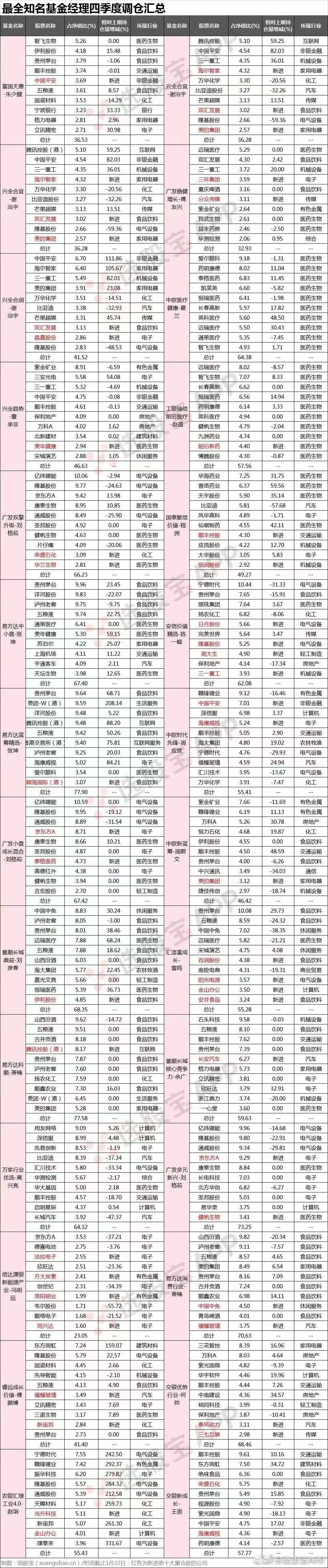

天风策略:资金持续流入核心资产基金持股集中度进一步提升

天风策略指出,四季度,主动偏股型基金产品的股票配置比例出现一定程度上调(由78.68%上调至81.43%)。资金持续流入核心资产,基金持股集中度进一步提升:2020年四季度,各类主动偏股型产品持仓集中度继续抬升,持仓前10和前20标的的持股市值占股票投资市值比重均有明显提升。2020Q4持股市值前10、前20的集中度分别为14.34%和20.89%,较前一季度分别提升0.49pct和1.0pct。

中银证券:三类赛道对比低估值优势逐步显现

年度策略中提出,2021年“高增长高估值”、“稳定成长”和“低估值增速回升”将成为市场资金角逐的主要方向,开年以来,以新能源汽车为代表的高增长板块以及以银行有色为代表的低估值板块均有所表现,其背后反映出当前市场依然在“增长持续性”与“估值性价比”之间反复波动。

中银证券认为,不同的宏观背景和环境下,市场会对不同的风格属性给予不同的优先级:以TMT新能源汽车为代表的“高增长高估值”板块在流动性较为充裕的环境之中表现较优,周期定位上属于衰退后期的环境;而以食品饮料为代表的“稳定增长”板块具有较强的防御属性,在基本面下行且流动性收缩的衰退前期通常会被赋予较高溢价;而以传统周期行业为代表的“低估值”板块对流动性环境不慎敏感,而在经济上行的扩张周期表现最优。往后看,随着国内经济的逐步复苏,流动性环境面临边际收敛,市场步入扩张后期,高估值板块面临估值分化压力,顺周期板块性价比将会逐步提升。

粤开证券:高位整固不改长期上行趋势

粤开证券认为,阶段性风险释放之后,指数大概率重回上行趋势。配置方向:关注新能源产业链、硬科技和大金融三条主线。

1、新能源产业链:国内外有望实现产业共振。国内方面,持续加大对新能源汽车产业的重视,1月19日,北京召开节能与新能源汽车产业发展部际联席会议,明确了新能源汽车产业发展2021年重点工作。国外方面,新任美国总统宣誓就职,美国重返《巴黎协定》,此外规定联邦政府每年5000亿美元的预算,所采购的设备更加依赖清洁能源,并且购买零排放车辆,后续美国可能会在新能源车的激励措施方面有所着力,国内外新能源产业有望得到共振,未来发展空间广阔。

2、硬科技:关注医药生物、5G、芯片、半导体等板块

医药板块:近期核酸检测的需求激增,需求持续释放有望撬动相关板块的业绩持续增长。同时随着后疫情时代的到来,海外市场对于国内医疗资源的需求将带动出口维持较高水平增长,看好医疗板块国内大循环与国际国内双循环之下的竞争优势和潜力。

科技股:中长期景气上行。2021年各行业“十四五”规划将陆续出台,其中科技领域中长期规划有望率先出台,建议关注相关重要时间节点,关注5G、芯片、半导体等科技板块投资机会。

3、大金融板块:资负两端双重改善

目前证券行业处于监管宽松创新周期,叠加近期市场成交火热,爆款基金频出,券商将直接受益。多家银行发布业绩快报显示业绩预期向好,银行板块的基本面稳健,当前的板块估值处于历史低位,叠加信用收缩周期,银行资产质量改善,有望受到长线资金的关注。资产端与负债端双重改善,看好保险业的估值提升空间。