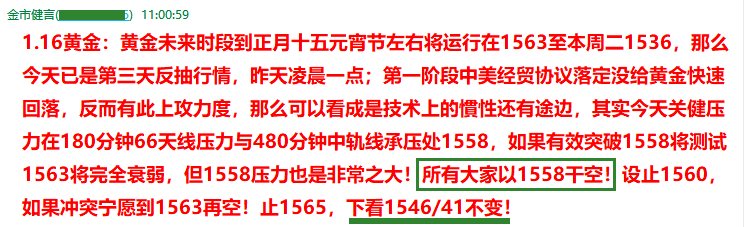

原标题:2020年股指展望:盛宴之后存隐忧 风格轮动现机会

一、2019年行情回顾

2019年,沪深300股指期货主力合约全年上涨36.82%,是全球范围内表现最好的期指之一。而中证500股指期货,总持仓在2019年末达到16.63万手,较2018年增长了143%,成为持仓量最大的股指期货品种。另外,自2019年7月以来,中证500股指期货贴水程度大幅收敛,特别是四季度的上升速度明显加快,年化基差率已回复至-5%以内。

二、2020年行情展望

2020年在经济下行压力及外部不确定性风险下,中国货币环境仍将维持中性偏松,预计进一步放松空间有限。流动性驱动的系统性牛市需要融资利率的大幅度下行,但目前不具备条件。因此,我们对2020年的整体判断是股指大概率维持震荡走势,难现系统性牛市,可以重点把握市场风格从沪深300指数向中证500指数切换的阶段性机会。

1、周期见底,企业盈利弱复苏

从A股企业盈利周期来看,本轮盈利下行始于2017年二季度,调整时间及空间都较为充分。2019年12月底,南华商品指数同比增长16%,对应PPI增速约0%-0.5%,较11月-1.4%的增速明显回升,后续PPI大概率会随着大宗商品价格的走强而上升,企业盈利复苏的底部正在铸就。我们判断,盈利底出现在19Q4~20Q1,2020年将逐步回升,但复苏力度有限,企业盈利大概率呈现“宽底部”、“弱复苏”格局。

随着美联储降息和欧洲重启QE,全球宽松格局基本确定,国内货币政策应对空间充足。2019年以来,银行间市场流动性整体宽裕,考虑到财政政策在Q1的逆周期调节,专项债加速投放需要央行释放流动性支撑,预计资金面仍将维持在中性偏松的状态,A股估值存在支撑。

从中长期角度来看,与其他国家同等发展水平(美元计价人均GDP)相比,中国长期国债利率一直处在偏低位置,未来在房地产不再承担吸纳过剩流动性角色的情况下,继续保持低利率环境需警惕通胀抬头风险。

2、增量资金规模和节奏存在不确定性

2019年是国际指数密集纳入或调升A股权重的重要年份,全年北上资金净流入达3517亿元,其趋势和节奏对国内指数的走势产生了重要影响。但在2020年仅有富时罗素在3月提升A股权重,暂未有更多国际指数纳入计划,外资增量在2020年一季度后流入可能有所放缓。

在地产财富效应减弱的背景下,股市是能提供较高投资回报的重要途径,居民资产未来在权益市场的配置比例将进一步提高,但在2020年的配置节奏还有较大不确定性。2018 年城镇居民人均结余出现赤字(人均可支配收入扣除消费性支出及房贷支出),预计未来三年仍将继续保持赤字,这意味着居民消费及对二级市场的投资将受财富赤字的限制。

3、外部环境不确定性压制风险偏好

近两年来,中美两国博弈成为影响股市风险偏好的重要因素。我们用CBOT大豆/国内豆粕的比价构建中美贸易情绪指数,2018年以来,该指数与股指走势密切相关,双方达成实质性第一阶段协议后,贸易情绪指数快速反弹并带动股指走强,但后续二三阶段的谈判仍然面临着较大的不确定性,未来双方在技术转让、知识产权、产业政策等方面达成一致需要克服更多的困难,可能对市场风险偏好形成不利扰动。

经过2019年股市的上涨,中证500指数PE仅在近十年的12%百分位左右,估值优势明显。从成份股盈利考虑,而中证500指数周期性行业比重较高,盈利呈周期波动,在周期见底回升的过程中,具有更高的弹性,随着民营企业、中小微企业利好政策的落地,中证500指数有望受益。

三、策略建议

1、关注中证500/沪深300指数间套利机会

从历史上看,在中国杠杆率上升的阶段,由于中证500相对沪深300成份股对流动性更加敏感,中证500相对于沪深300往往表现更好。从2018年下半年开始,随着美联储从加息步入降息通道,全球重新开始加杠杆进程,国内非金融企业杠杆率也于2019年企稳反弹,宽货币向宽信用的转化预示着风格或由权重股切换至二线蓝筹,但由于当前国内外杠杆率已处历史高位,进一步加杠杆空间受限,中证500/沪深300风格切换仅作为阶段性机会而非趋势性机会。

2、周期股中性策略

在全球货币政策空间受限、国内宏观杠杆率居高不下以及未来居民可支配盈余持续赤字的背景下,经济不具备明显复苏的条件。我们预判在政府的逆周期政策的调节下,未来的经济将以稳为主,宏观经济、需求端的波动率急剧下降,呈现前所未有的“低波稳态”。

供给侧改革后大宗商品低库存将是未来的新常态,但低库存不一定会带来补库,库存周期启动需要需求端的配合。对于工业品而言,需求决定方向,库存决定弹性。在需求没有明显方向的稳态下,我们策略的着力点应放在弹性。低库存的常态决定了其向上的弹性,在向上扰动的作用下,价格的涨幅会比向下扰动的跌幅大,价格运动体现出明显买入“看涨期权”的特征。

我们关注的将是如何在外部扰动高度不确定性的情况下,把握向上弹性下价格运动不对称性带来的投资机会。推荐的策略将是买入低库存工业品对应的龙头股,同时做空沪深300对冲不确定的负向扰动,获得弹性不对称带来的超额收益。

后市展望>>>

杨德龙:三路资金流入A股 2020年市场“不差钱”

长江策略:A股春季躁动行情行至中段 2014年再现?

荀玉根:牛市中的春季攻势不变 最终发展为牛市三浪动力

戴康:龙头股已经开始补库存 库存周期即将进入“主动补库”阶段

广发基金:这轮科技股行情不一样 景气周期或持续到2021年上半年

(责任编辑:DF064)