智通财经APP获悉,中金公司发布研究报告称,向前看,地缘风险上升、和平红利减退是大概率事件,全球再工业化加速进程中,贵金属、资源品、资本品上行周期有望持续,同时利好有助于提升工业实力的相关科技板块,A股韧性更优。在新宏观范式和特朗普大重置下,全球追逐硬资产(资源自足+生产力提升),A股是优质硬资产集中地。年初以来,A股表现出较强韧性,YTD收益好于美股。新的科技和地缘叙事推动下,全球资金在美国vs非美之间趋势性再平衡,尤其利好被全球主动资金显著低配、且具备强科技和大制造的双重加持下的中国股市。

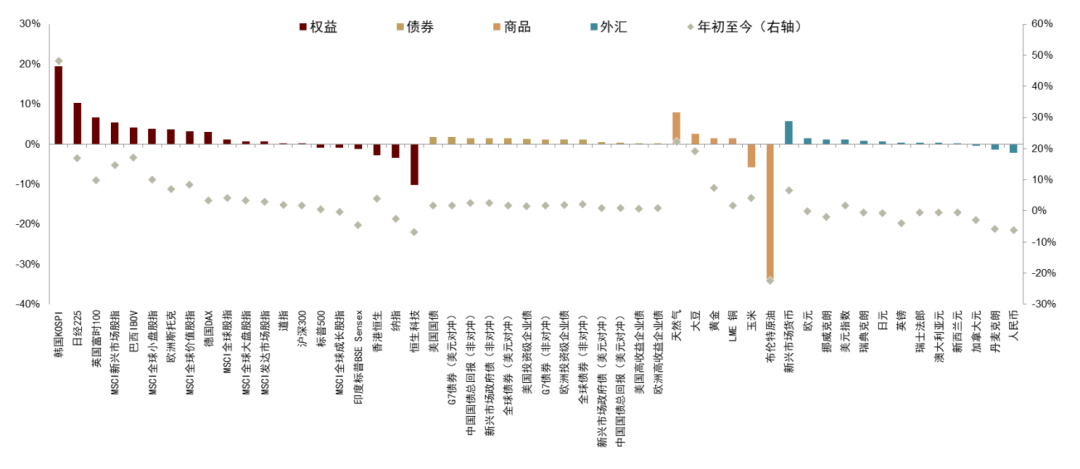

2月全球市场波动加大,新兴市场好于发达市场,非美市场好于美国市场,价值和小盘风格领涨,风险偏好有所回落,美债,美元和黄金上涨。

具体来看,新兴市场和非美股市表现较好,2月MSCI新兴市场指数上涨5.4%,其中韩国Kospi指数上涨19.5%,欧洲股市整体表现亮眼,英国富时100指数上涨6.7%,德国Dax指数上涨3%。受流动性紧张和AI宏观负面影响担忧,美股走弱,尤其是AI暴露较多的纳斯达克指数下跌3.4%,标普500下跌0.9%,顺周期的道琼斯指数小幅上涨0.2%。纳斯达克指数YTD收益转负。市场风格切换,过去几年领涨的大盘成长风格落后,小盘和价值风格领涨,罗素2000上涨0.7%,标普价值上涨2.1%,成长下跌3.5%。市场避险情绪升温,美债、美元和黄金齐涨,10年期美债收益率下行29bps收于3.97%,重回4%下方,美元指数上行0.6%收于97.6,在经历1月的震荡后,黄金重拾升势,上涨7.9%收于5278.9美元/盎司。

美国市场走弱主要是受到两大因素制约,一是流动性仍然偏紧,二是AI可能引发的负面宏观影响打压市场情绪。

中金公司认为,未来美国货币和财政双宽松仍是大概率事件,美国乃至全球流动性都将趋势性充裕。同时,目前AI对美国劳动力市场的负面宏观影响并不显著,学术研究也发现AI对劳动力市场的影响同时存在正面和负面作用,市场可能存在过度反应。随着流动性改善和市场情绪修复,全球牛市基础仍牢固,但波动加剧,国别与板块再平衡加速。

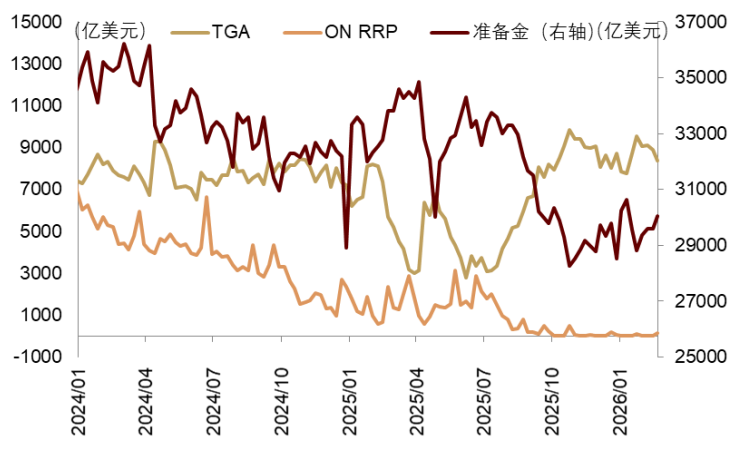

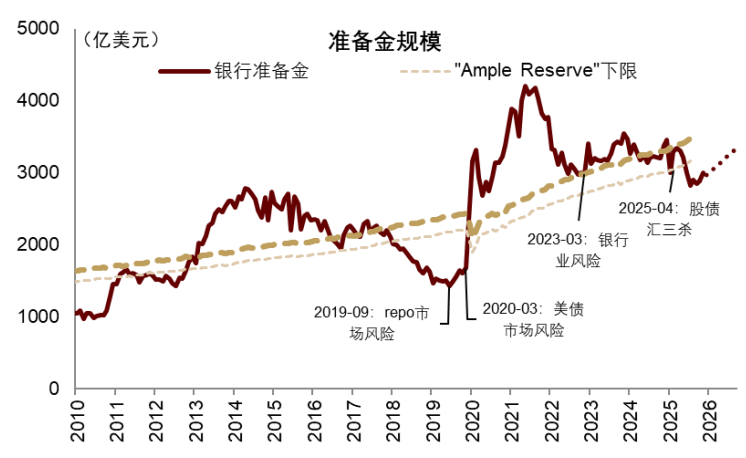

首先,美国科技股走弱的一个大背景是美国流动性仍较紧张。自2022年6月起,美联储已持续缩表约2.3万亿美元,同时随着美债上限抬升和美债发行规模上升,资金流入TGA账户,狭义流动性(准备金)规模已跌破“充裕流动性”下限。伴随2025年12月以来美联储停止缩表并开启扩表,政府停摆结束使TGA账户资金再次流出,流动性边际改善,但流动性仍处于疫情以来较紧张状态。在整体流动性仍偏紧的背景下,金融系统和市场情绪更为脆弱,更易放大市场波动。事实上,2019年以来的金融风险多发生在流动性紧张时期。但中金公司认为,在美国财政主导下,货币政策将大概率配合财政扩张,美联储常态化扩表带来的流动性趋势性改善或是大概率事件。全球资产牛市有望持续,年内中金公司继续看好受益于美元流动性趋势性改善的非美股市和金银铜(详见《渐入财政主导,布局全球水牛》。

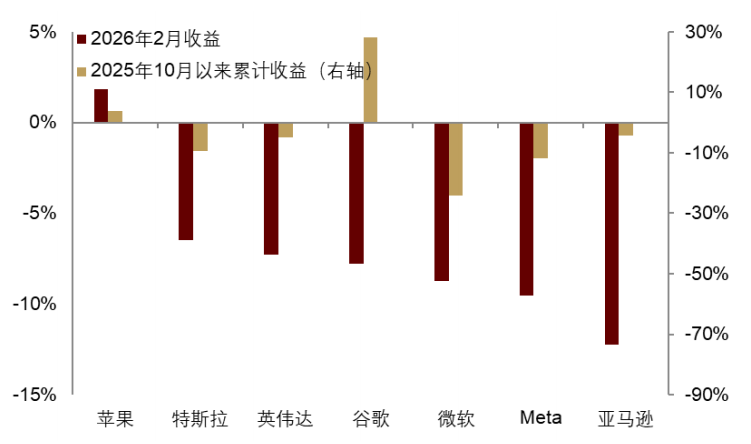

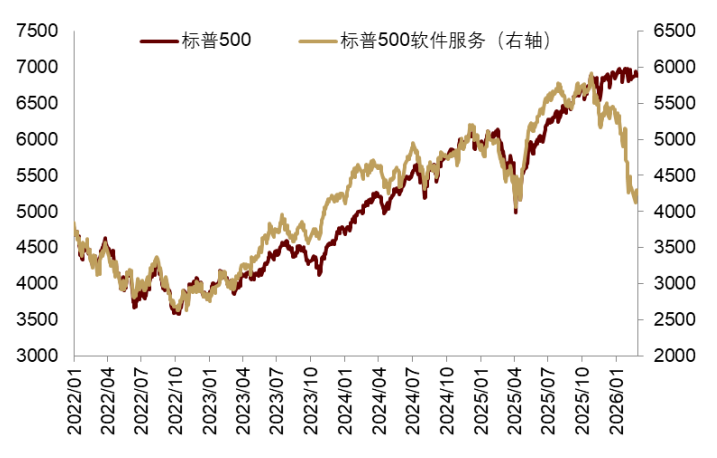

其次,AI可能引发的负面宏观影响引发抛售,大盘成长拖累股市。2月市场对AI高投资的可持续性担忧上升,并出现关于AI替代就业可能引发失业潮的恐慌。以美股七巨头为代表的大盘成长整体表现不佳,七巨头中除苹果外均录得下跌,特别是受到AI冲击的软件板块跌幅超过10%。但如果拉长视野来看,美股和软件板块的走弱并不是从2月份开始的,而是去年4季度。从2025Q4开始,美股上涨动能减弱,整体呈震荡行情,七巨头多数开始走弱,而美国软件板块也已经开始下跌势头,且在2月之前从高点已经累计下跌18%。而2025Q4正是前文所述美国准备金规模跌破“充裕流动性”下限的开始时点。因此,当前美股偏弱运行和AI恐慌交易都离不开美国流动性紧张的大背景,是市场情绪和资金脆弱模式下对负面叙事的应激反应。

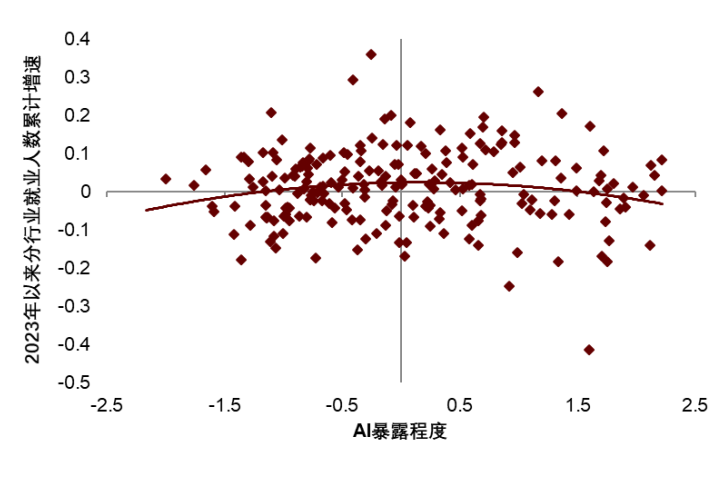

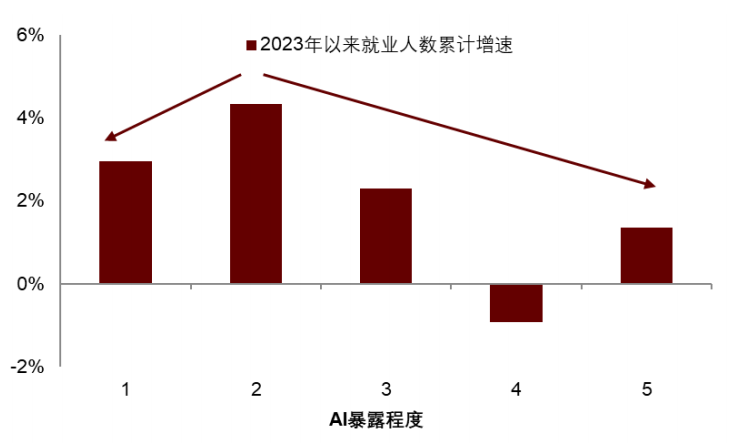

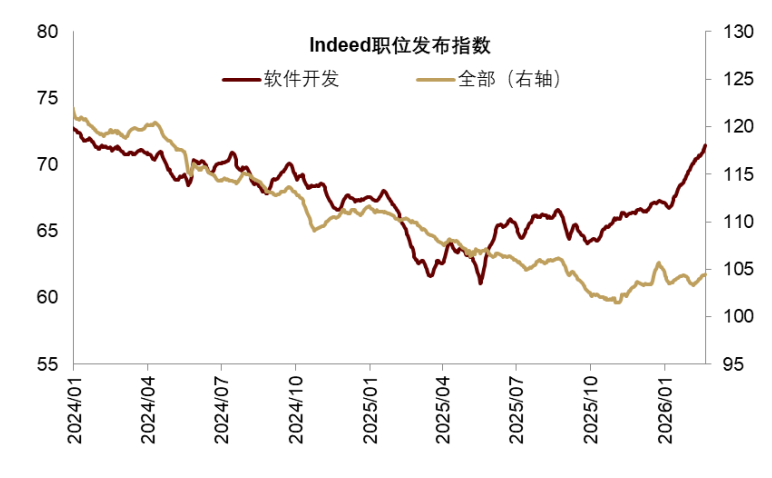

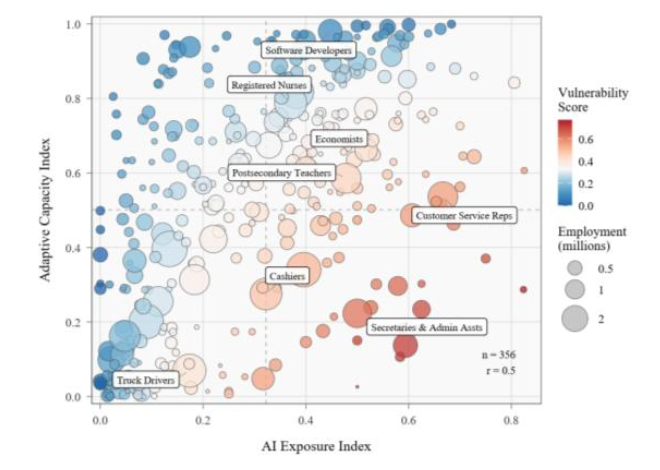

从数据来看,目前AI对美国劳动力市场尚未呈现出整体的负面影响,整体影响并不显著。中金公司综合各行业对AI的暴露程度和美国2023年以来的分行业就业情况,发现两者存在弱倒U型关联,但并不显著。一方面,AI暴露程度较高的部分行业如计算机及外围设备制造就业降幅较大,但同时软件开发的就业招聘情况又明显好于就业市场整体水平。另一方面,高AI暴露度以外的行业就业增速与AI暴露程度呈同向关系,AI暴露程度增加反而促进就业。整体来看,AI进步带来的就业影响是异质性的,对不同的行业有所不同,目前整体影响并不显著。

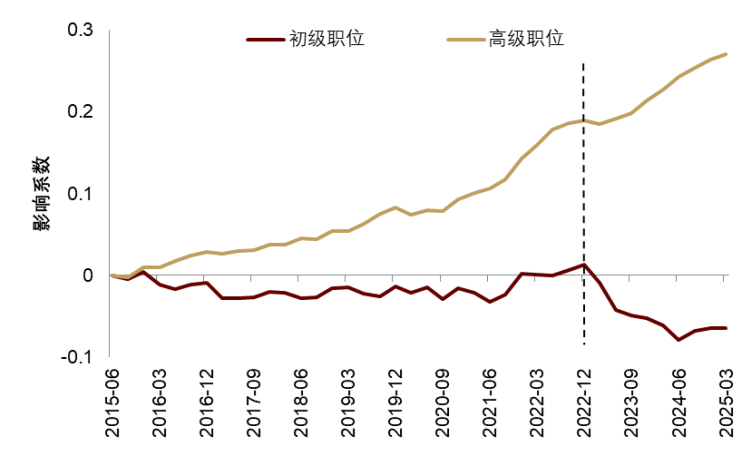

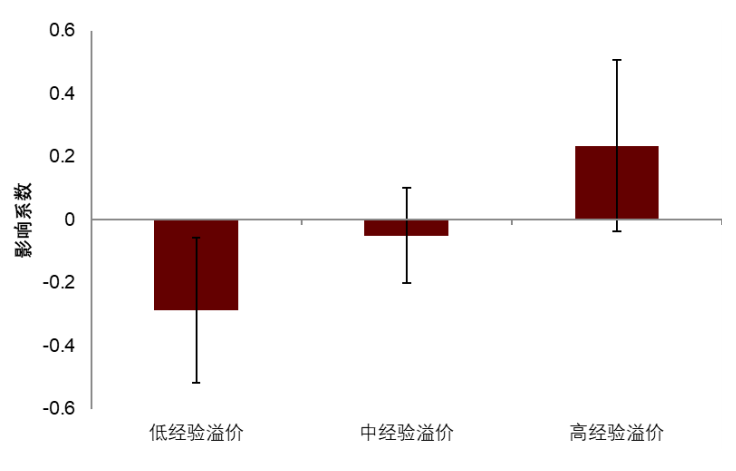

学术研究发现,AI对劳动力市场的影响需要综合考虑替代效应和增强效应,以及劳动力市场自身的灵活性。首先,AI对劳动力市场的影响既有替代效应也有增强效应。Hosseini和Lichtinger(2025)和Davis(2026)研究发现,替代效应主要集中在低级别工作,而增强效应主要体现在高级别工作中。如果把技能分为编码知识(codifiedknowledge,可从教科书获得)和隐性知识(tacitknowledge,通过经验积累),AI对低级别工作(主要依靠编码知识)在就业和工资上具有负面的替代效应,而对高级别工作(主要依赖隐性知识)则具有正向的增强效应。其次,Manning和Aguirre(2026)[4]认为,仅仅讨论AI的暴露程度无法全面衡量其对就业市场影响,因为忽略了劳动者的适应性。事实上,AI暴露度与适应能力正相关,AI暴露程度越高的职业,就业者往往具备更强的技能转移能力以应对失业冲击。处于AI高暴露区间、且缺乏适应能力的就业群体占劳动力市场比重较小。

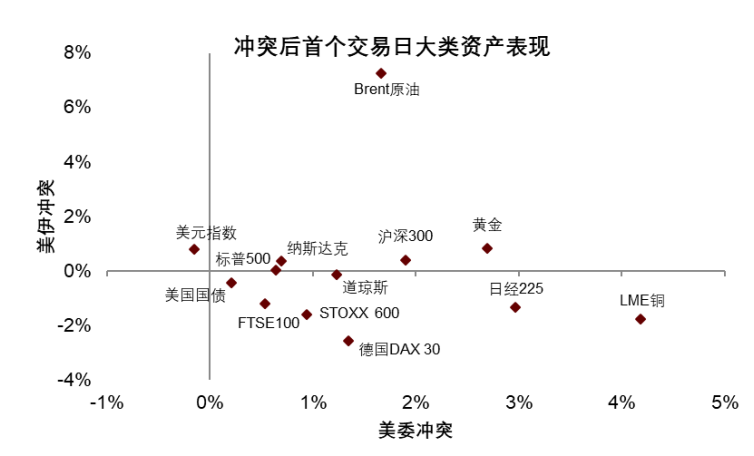

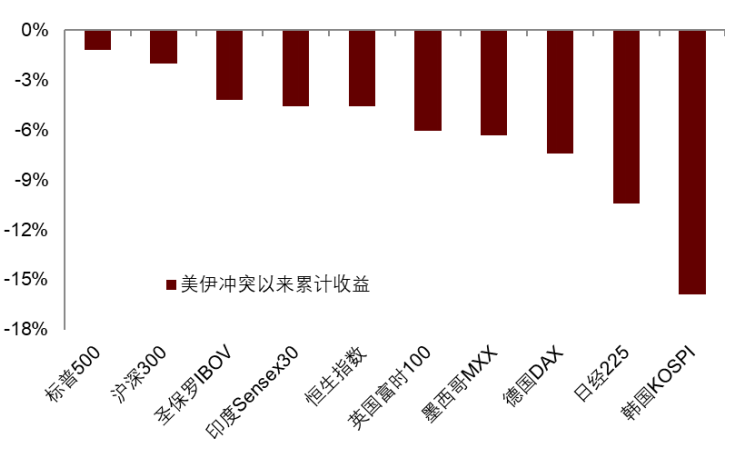

当前中东地缘风险加剧,与全球流动性和AI恐慌交织,前者是结构性的,而后两者有望逐渐修复,通过资源自足和生产力提升来夯实国家安全仍是投资主线。2月28日,以色列和美国突然对伊朗发动军事打击,中东局势骤然升温,全球资产进入避险模式,黄金、原油和美元指数上涨。美国近期在委内瑞拉和伊朗的军事行动对资产的影响有相似点,也有不同点。相似点在于:1,由于委伊在能源上的重要性,原油价格均出现大幅上涨;2,市场均出现避险情绪,黄金价格上涨;3,由于美国在极短时间内取得军事行动的重大成果,美股均出现上涨。不同点在于,由于伊朗实力相对更强,且地理位置更为重要,美伊冲突后市场避险情绪明显更强,体现在除中美外,全球股市普跌,美元指数上涨。考虑到美委冲突持续时间较短,涟漪效应不强,后续美以伊冲突的扩散性和持续性将是对大类资产影响的重要跟踪因素。若冲突持续推动油价上涨,将推升美国滞胀概率和美国资产风险。

核心交易主线

图表1:2月全球大类资产表现

资料来源:Bloomberg,中金公司研究部

图表2:美国ONRRP耗尽,准备金水平较低

资料来源:Haver,中金公司研究部

图表3:美国准备金规模低于充裕水平下限

资料来源:Haver,中金公司研究部

图表4:美股科技七巨头表现不佳

注:数据截至2026年2月28日

资料来源:Datastream,中金公司研究部

图表5:2025Q4以来美股震荡,软件板块下跌

资料来源:Datastream,中金公司研究部

图表6:AI暴露度与分行业就业相关性不强

注:分行业AI暴露度来自Felten,RajandSeamans(2021),就业数据为2025年12月较2022年12月累计增速(右图同)

资料来源:BLS,Felten,RajandSeamans(2021),中金公司研究部

图表7:两者呈弱倒U型

资料来源:BLS,Felten,RajandSeamans(2021),中金公司研究部

图表8:美国软件开发职位需求较强

资料来源:Haver,中金公司研究部

图表9:AI暴露程度与就业者适应能力呈正相关

资料来源:ManningandAguirre(2026),中金公司研究部

图表10:AI对高/低级别工作就业

资料来源:HosseiniandLichtinger(2025),中金公司研究部

图表11:和薪资影响分化

资料来源:Davis(2026),中金公司研究部

图表12:地缘冲突利好黄金、石油和中美股市

资料来源:Bloomberg,中金公司研究部

图表13:全球资金再平衡背景下A股韧性较强

注:数据样本为2026年2月28日至2026年3月9日

资料来源:Bloomberg,中金公司研究部

核心量化模型

宏观交易因子

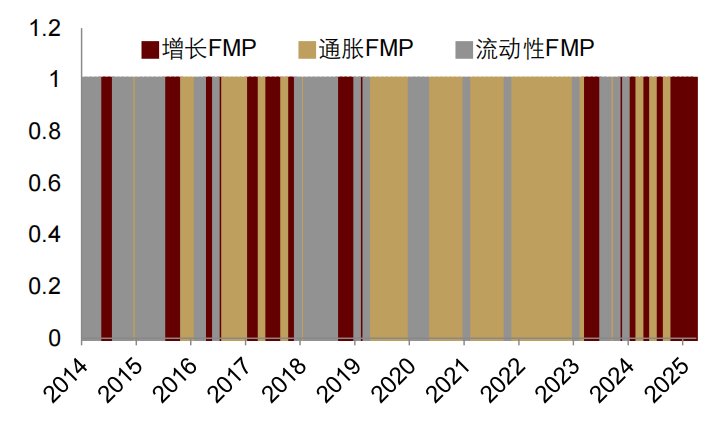

图表14:2月市场交易主线切换至增长因子

资料来源:Wind,中金公司研究部

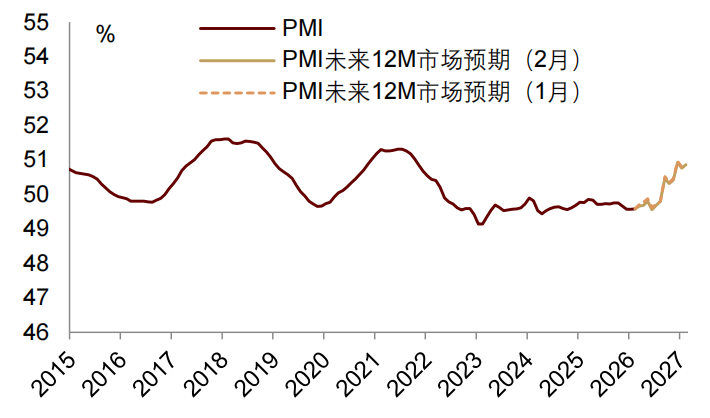

图表15:2月市场预期未来增长因子继续回升

资料来源:Haver,中金公司研究部

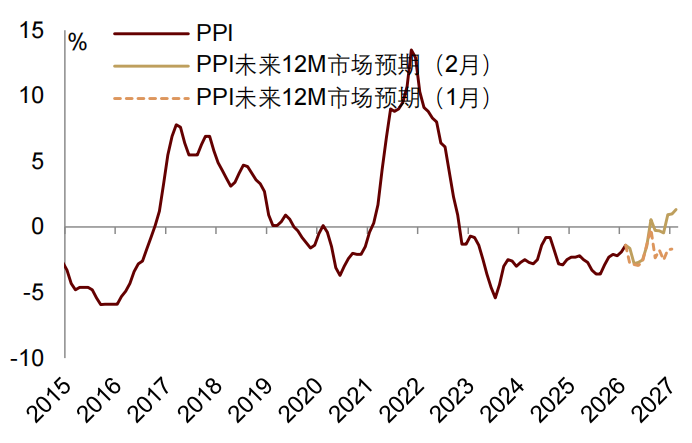

图表16:2月市场预期未来通胀因子继续回升

资料来源:Wind,中金公司研究部

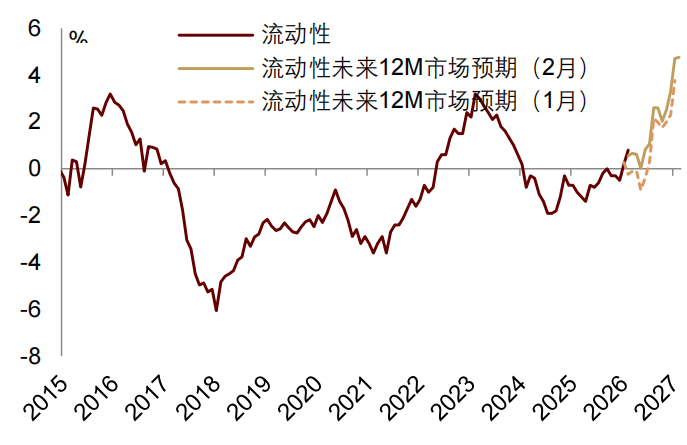

图表17:2月市场预期未来流动性因子继续回升

资料来源:Haver,中金公司研究部

估值与资金

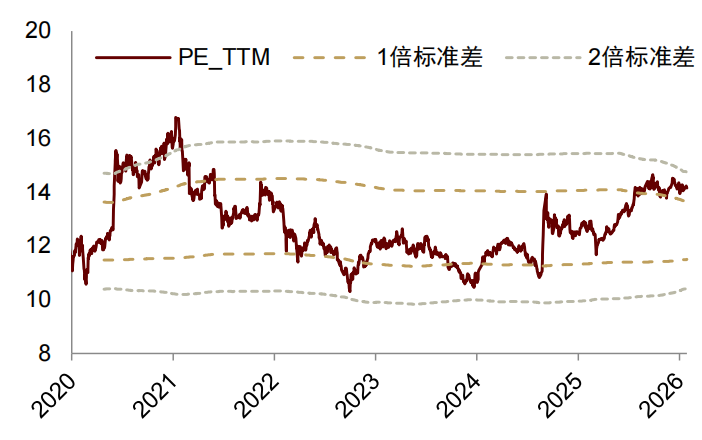

图表18:沪深300PE

资料来源:同花顺,中金公司研究部

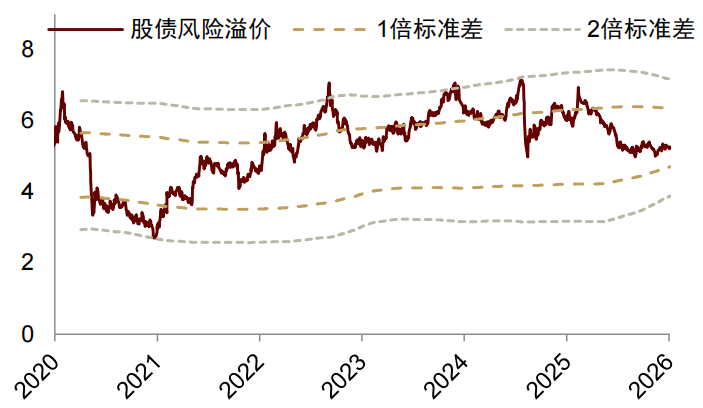

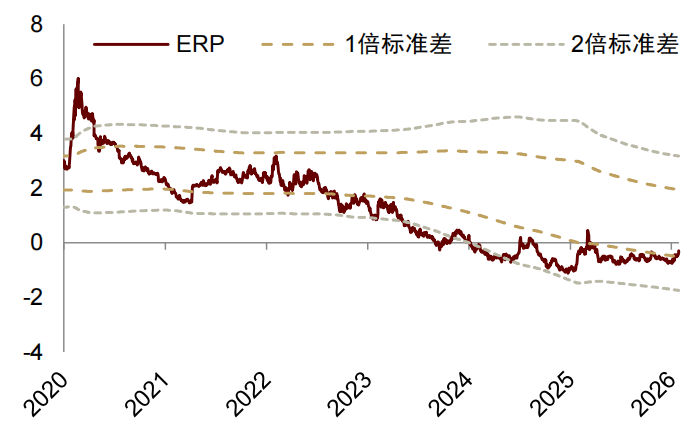

图表19:中国股债ERP

资料来源:同花顺,中金公司研究部

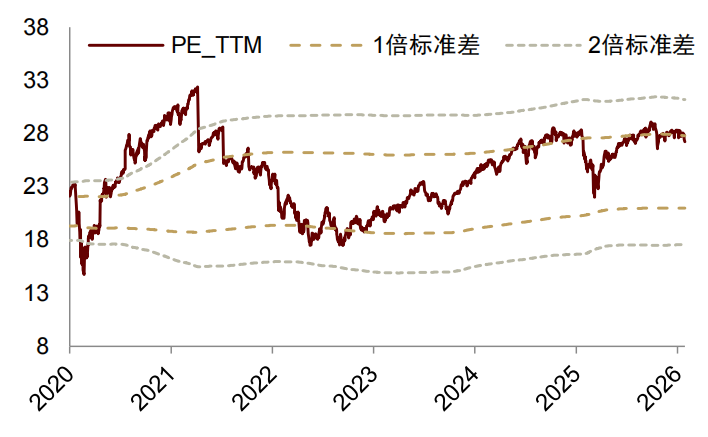

图表20:标普500PE

资料来源:Bloomberg,中金公司研究部

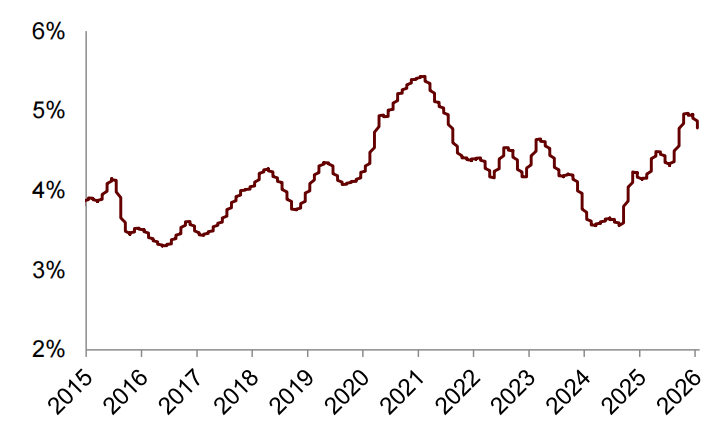

图表21:美国股债ERP

资料来源:Bloomberg,中金公司研究部

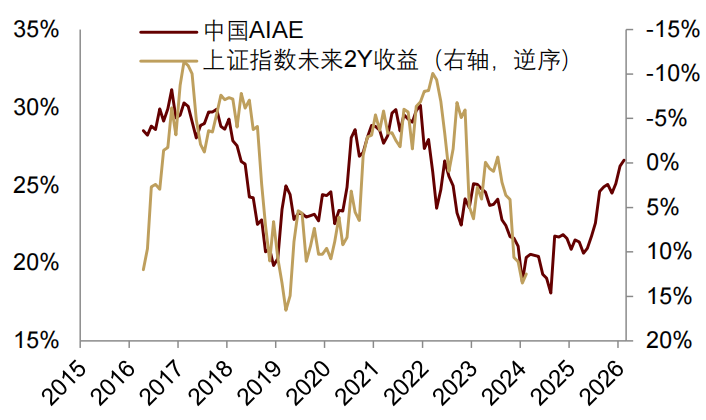

图表22:A股AIAE显示未来收益上行

资料来源:同花顺,中金公司研究部

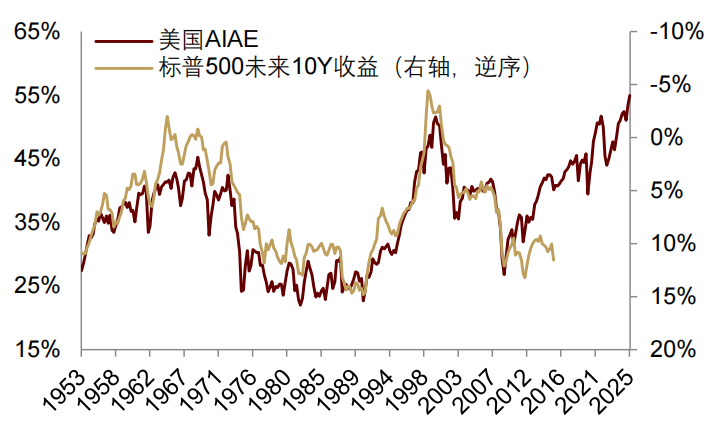

图表23:美股AIAE显示未来收益下行

资料来源:Bloomberg,中金公司研究部

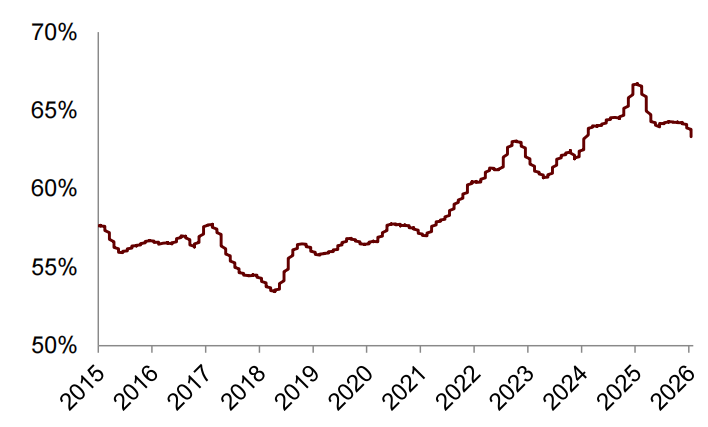

图表24:外资配置A股占全球权益比例

资料来源:同花顺,中金公司研究部

图表25:外资配置美股占全球权益比例

资料来源:Bloomberg,中金公司研究部

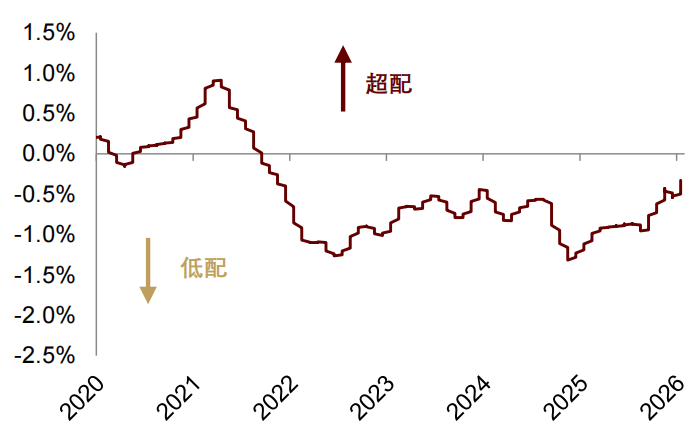

图表26:A股全球主动基金配置比例低位回升

资料来源:同花顺,中金公司研究部

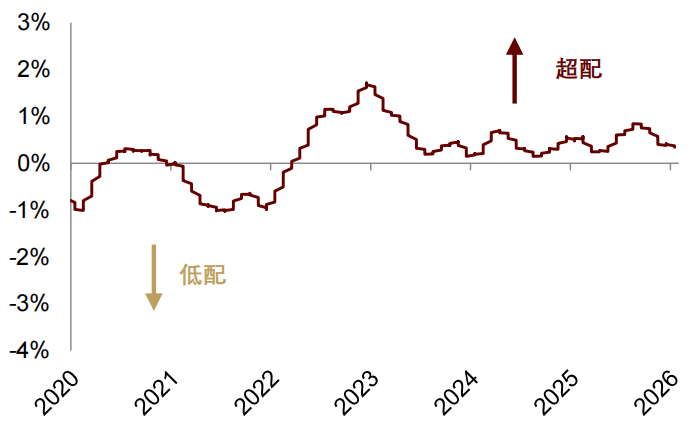

图表27:美股全球主动基金配置比例有所回落

资料来源:Bloomberg,中金公司研究部

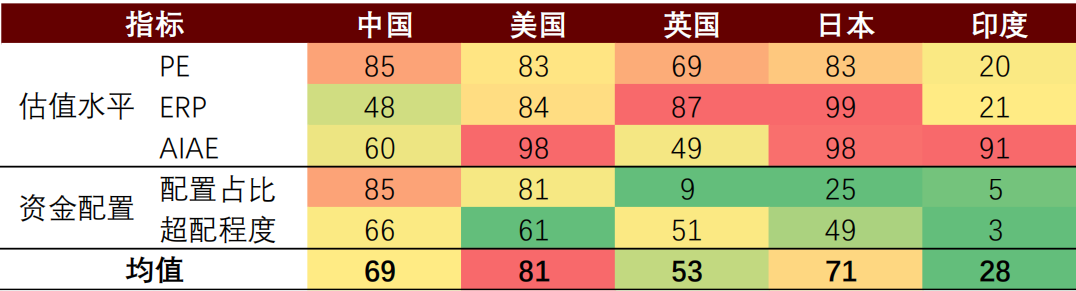

图表28:全球股市估值与资金配置历史分位数情况

注:指标数值为过去10年历史分位数水平,分位数越高代表估值程度越高、或资金配置程度越高,数据截止2026年2月28日

资料来源:同花顺,Haver,中金公司研究部