下次自动登录

其它账号登录:新浪QQ微信

亚辉龙牵手仅四个月...

强势洗盘 谢幕还需时...

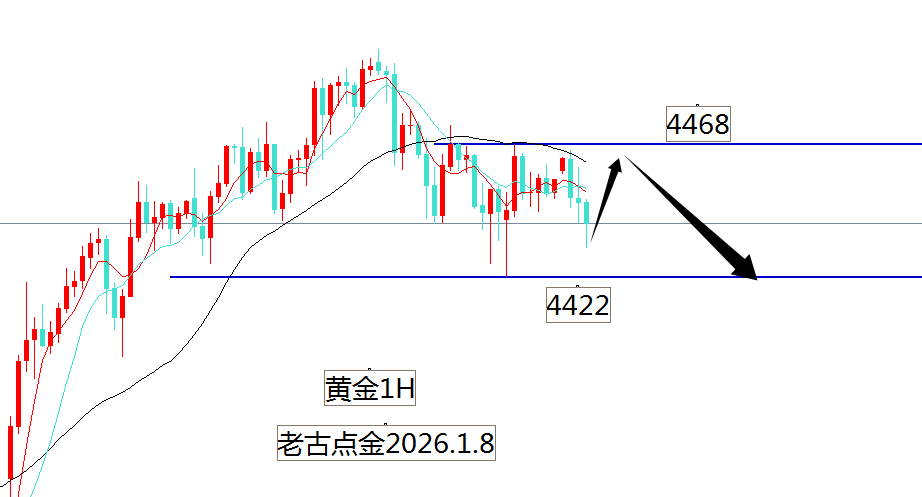

老古点金:黄金4452空...

李槿:1/7黄金日内多...

大盘无惧外围调整,强收15连阳高位双星的风险

市场横盘震荡,等待短期均线上行靠拢洗洗更健康

商业观察:A股创新药都有谁(附股)

热点精选:二氯二氢硅+国产芯片+人形机器人+核聚变

连阳后的体感差异在扩大背离指标出现,策略有小变化!

周四早间股市信息放量滞涨是否见顶信号

股心:放量温和分歧,后续如何应对?

扫描二维码

中金在线微信

扫描或点击关注中金在线客服

高盛发表研究报告,估计美高梅中国将因向母公司支付额外特许权费用,为EBITDA带来约6%至7%影响,并令盈利预测下调约13%至14%,预料若公司维持派息比率为约50%不变,可能导致每股派息减少。美高梅中国的股价在特许权费用相关消息公布后下跌约19%,估值水平已降至2026财年预测市盈率约8倍,相对行业平均11至12倍,该行认为现价水平吸引,维持“买入”评级,认为近期股价调整似乎有些过度,给予目标价18.4港元。

闽公网安备 35010002000101号