智通财经APP获悉,中金公司发布研报称,2025年红利风格表现相对平淡,呈现为阶段性、结构性机会。年初以来中国股票市场表现优异,相比之下,红利风格表现平淡。今年红利风格呈现为阶段性、结构性机会,与科技成长风格有一定“跷跷板”效应,当外部不确定性因素增加以及成长风格回调阶段,红利板块往往有相对表现。该行认为,红利风格分母端支持因素已得到较多反映,分子端稳定性仍是未来选股重点逻辑。目前国内长端利率已回落至历史低位水平并转为震荡行情,市场风险偏好明显改善,支持红利风格的分母端因素反映相对充分,分子端逻辑将为未来高股息策略的选股重点,上市公司通过提升分红力度实现股息率提升或维持分红规模,释放稳定的分红预期将凸显投资吸引力。

中金公司主要观点如下:

如何看待2026年红利风格表现?

此前该行提出,2026年A股市场风格可能更趋于均衡,红利风格确定性较高,但仍偏向结构性及阶段性机会。该行认为在增量资金以及政策预期支撑下,红利资产配置逻辑依然稳固,具体来看:

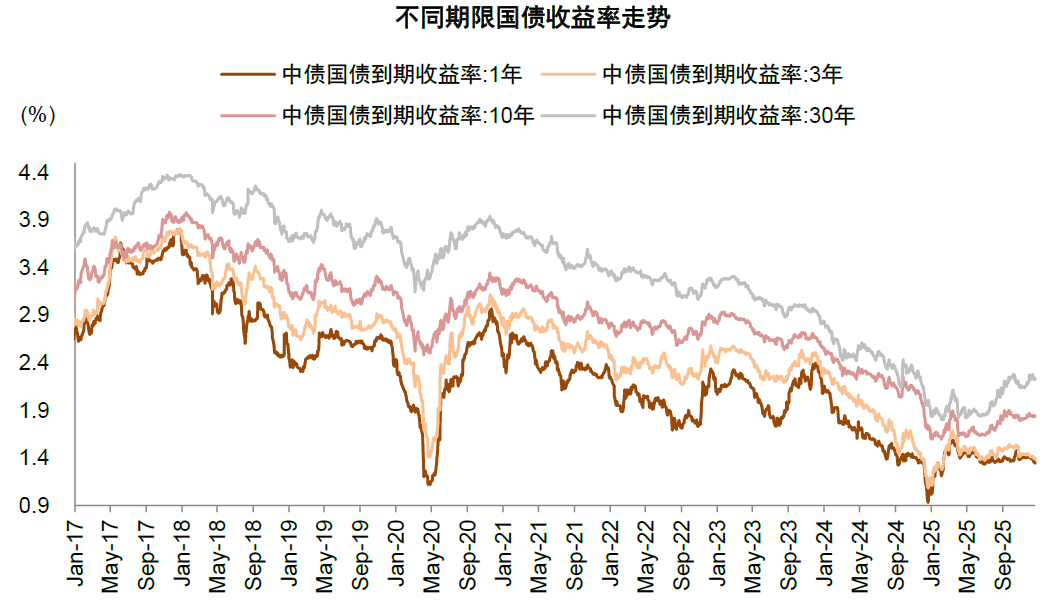

资金配置需求支撑红利板块表现:当前我国低利率环境延续,但债市波动率有所下降,7月以来十年期国债收益率下行速度放缓,并进入震荡区间。展望2026年,该行预计长债收益率或将延续震荡格局,债市表现可能相对平淡。在此背景下,险资、银行理财等中长线资金配置权益的动力将有所增长,红利资产替债属性凸显,同时低利率及“资产荒”背景下,居民存款搬家现象仍较突出,该行认为分红稳定且收益率相对较高的红利资产也有望受到稳健型投资者的青睐。

1)中长线资金:当前政策层鼓励险资、养老金等长线资金入市,更好发挥资本市场“稳定器”、“压舱石”的功能。年初中央金融办、证监会等六部门联合发布的《关于推动中长期资金入市工作的实施方案》明确提及“引导大型国有保险公司增加A股(含权益类基金)投资规模和实际比例”,截至三季度保险持有股票及证券投资规模增长至5.6万亿元,为2013年数据公布以来新高,仓位环比上升1.9ppt至14.9%。结合政策鼓励中长期资金入市,以及海外成熟市场经验,该行认为保险机构的权益仓位仍有进一步提升空间。此外,新会计准则下,若保险公司将股票资产分类为FVOCI,则只有股息收入计入“投资收益”,公允价值变动将归入其他综合收益,不影响利润表现,有助于险资加大权益尤其是红利风格配置动力。

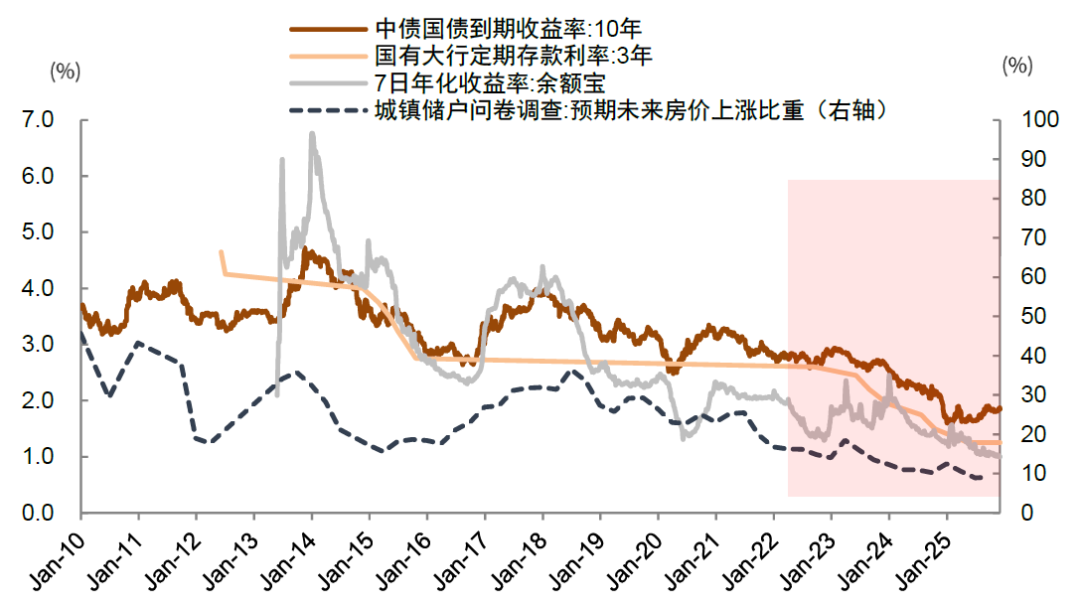

2)居民存款入市:当前宏观流动性相对宽松,国债收益率处于历史低位,1年期LPR降至3%,国有大行1年期存款利率低于1%,传统储蓄优势进一步减弱,叠加“资产荒”环境,红利风格具有稳定的现金流以及估值优势,该行认为有望成为配置方向之一。

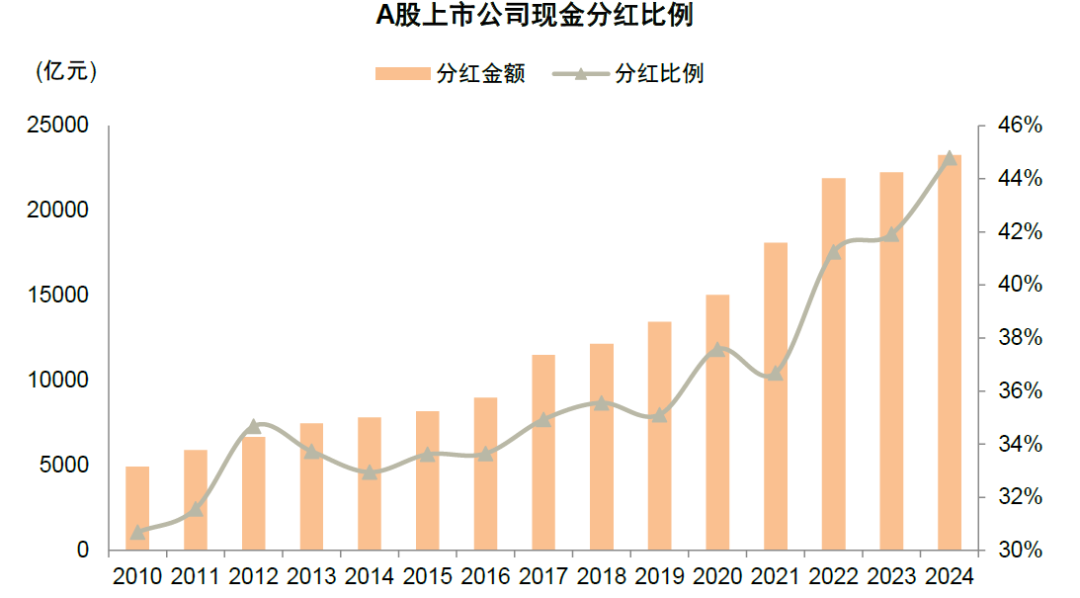

资本市场建设强调投融资平衡,鼓励分红导向不变,上市企业分红意愿及能力持续抬升:2023年以来政策层持续加强鼓励分红导向,2024年4月新“国九条”进一步强化分红监管,明确提出推动一年多次分红、预分红、春节前分红等,上市公司分红意愿有所提升。与此同时,A股企业资本开支增长有所放缓,自由现金流维持较好的状态,进一步提升分红水平的能力。截至2024年,A股整体分红比例提升至45%,分红公司数量比例69.2%,剔除亏损企业后近90%,从基本面维度支撑红利风格表现。2026年尤其是3-4月期间,关注年报业绩期上市公司分红意愿及市场影响。

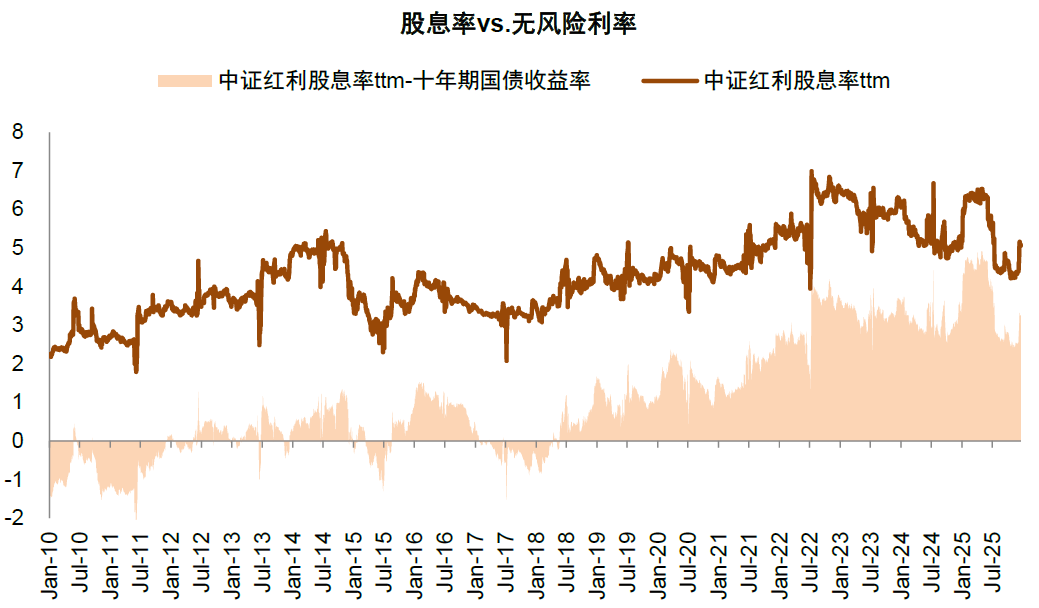

伴随投资者风险偏好不断提升,具备较好股息率的上市企业愈发稀缺。2018年下半年以来,中证红利股息率持续高于十年期国债收益率,股债性价比凸显,最高突破490bp。近期伴随市场上涨,资产价格上行带来股息率下降,两者差距有所收窄,截至12月26日回落至320bp附近。从中证红利成分股来看,绝大多数个股股息率近年呈现下行趋势,当前成分股中股息率5%以上的个股仅39支。

红利风格如何布局?

红利风格分母端支持因素已得到较多反映,分子端稳定性仍是未来选股重点逻辑。目前国内长端利率已回落至历史低位水平并转为震荡行情,市场风险偏好明显改善,资金面状况有所好转,支持红利风格的分母端因素反映相对充分,分子端逻辑将为未来高股息策略的选股重点,上市公司通过提升分红力度实现股息率提升或维持分红规模,释放稳定的分红预期将凸显投资吸引力。

该行当前选股的具体要求包括:1)市值、市盈率要求:市值大于200亿元,市盈率为正但小于25倍。2)股息率标准:分红和基本面波动越强的行业,需要有更高的股息率风险补偿,要求金融股息率大于4.5%,非金融中上游资源、中游原材料、房地产和建筑等周期性股息率大于4%,其余周期性较弱的行业要求股息率大于3%;

3)分红标准:非金融公司分红比例当年大于45%或者3年平均大于45%;金融公司当年分红比例大于30%或3年平均大于30%;并且分红金额相比上年不出现超过5%的下降;4)自由现金流标准:当年非金融自由现金流/所有者权益大于8%,并且过去3年平均大于6%;5)分红可持续性:考虑当前分红相比企业自身条件并未透支,2024年年分红/当前年化自由现金流<80%,或者2024年分红/当前现金类资产<40%。6)资产质量要求:增加应收账款/营业收入<60%。7)盈利:3年平均ROE,金融大于8%,非金融大于6%,3Q25盈利同比下滑幅度小于5%。

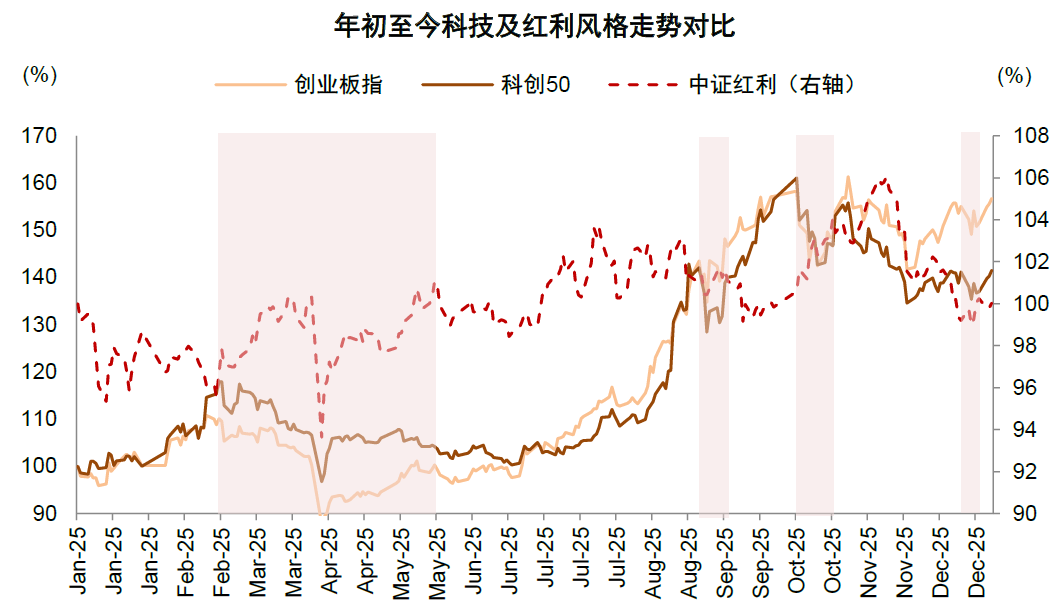

图表1:年初以来成长风格主导A股市场,红利风格表现相对平淡

图表2:年初以来红利及科技风格呈现一定“跷跷板”现象

图表3:不同期限国债收益率下行速度均出现放缓并进入震荡区间

图表4:截至3Q25,险资持有股票及证券投资规模增长至5.6万亿元,仓位上升至14.9%

图表5:当前“资产荒”的环境仍较为突出

图表6:股票市场市值相比居民储蓄仍然低于历史均值

图表7:A股上市公司分红意愿及能力持续抬升,2024年分红比例/分红数量占比分别为45%/69%

图表8:经历近期上涨后,中证红利股息率出现一定回落,但仍高于无风险利率约320bp