гҖҖгҖҖжҷәйҖҡиҙўз»ҸAPPиҺ·жӮүпјҢдёӯдҝЎе»әжҠ•иҜҒеҲёеҸ‘еёғз ”жҠҘз§°пјҢзӣёиҫғ2014е№ҙ5жңҲ-2015е№ҙ6жңҲйӮЈдёҖиҪ®жөҒеҠЁжҖ§зүӣеёӮпјҢ2024е№ҙ9жңҲиҮід»Ҡзҡ„зүӣеёӮпјҢеёӮеңәжғ…з»Әжңүзӣёдјјд№ӢеӨ„пјҢд№ҹжңүиҜёеӨҡдёҚеҗҢгҖӮзӣёиҫғиҖҢиЁҖпјҢжң¬иҪ®зүӣеёӮзҡ„жҲҗдәӨйўқгҖҒжҚўжүӢзҺҮзӯү“йҮҸ”зҡ„еұӮйқўжғ…з»Әиҝ‘дјјдёҠдёҖиҪ®зүӣеёӮйЎ¶еі°пјҢдҪҶ“иө„йҮ‘”гҖҒ“дј°еҖј”гҖҒ“йЈҺйҷ©жәўд»·”иҝҷдёүдёӘз»ҙеәҰзҡ„жғ…з»ӘжҢҮж Үд»Қжңүе·®и·қпјҢдё»иҰҒеӣ дёәеҪ“еүҚзүӣеёӮз»“жһ„жҖ§зү№еҫҒжӣҙжҳҺжҳҫпјҢиӢҘиө°еҗ‘е…ЁйқўзүӣеёӮпјҢеҗҺдёүдёӘз»ҙеәҰзҡ„жғ…з»ӘжҢҮж ҮжүҚдјҡеҝ«йҖҹиө°й«ҳгҖӮ

гҖҖгҖҖдёӯдҝЎе»әжҠ•дё»иҰҒи§ӮзӮ№еҰӮдёӢпјҡ

гҖҖгҖҖдёҖгҖҒеҰӮдҪ•жһ„е»әдёҖеҘ—е®Ңж•ҙзҡ„жғ…з»ӘжҢҮж Үпјҹ

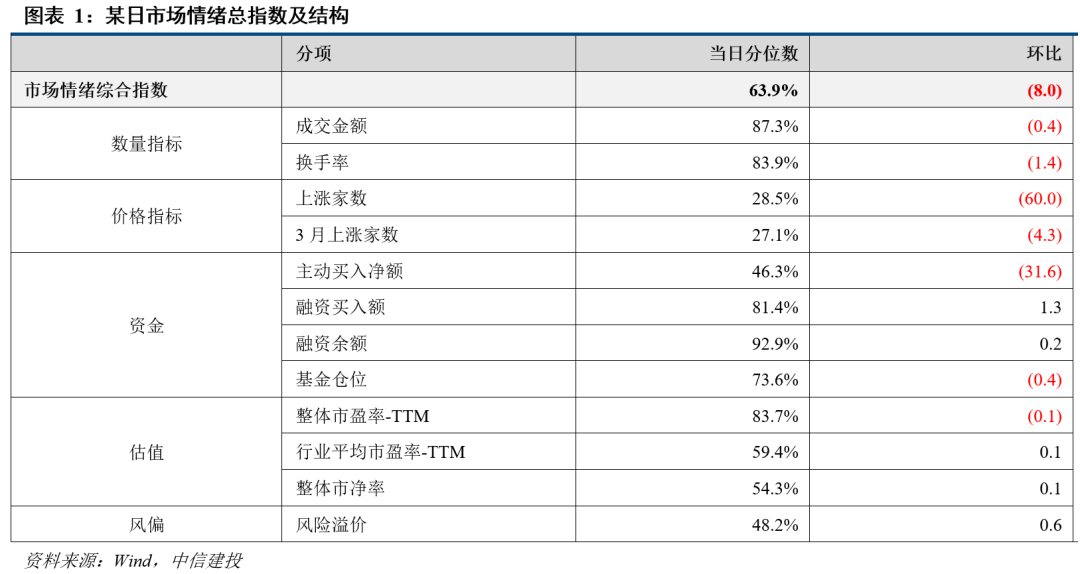

гҖҖгҖҖиЎЎйҮҸеёӮеңәжғ…з»ӘпјҢжҲ‘们д»Һдә”дёӘз»ҙеәҰеҮәеҸ‘пјҡ“йҮҸ”гҖҒ“д»·”гҖҒ“иө„йҮ‘”гҖҒ“дј°еҖј”гҖҒ“йЈҺйҷ©жәўд»·”гҖӮ

гҖҖгҖҖйҮҸеҢ…жӢ¬жҲҗдәӨйҮ‘йўқеҚ жҖ»еёӮеҖјжҜ”дҫӢгҖҒжҚўжүӢзҺҮгҖӮ

гҖҖгҖҖд»·еҢ…жӢ¬еҪ“ж—Ҙ收涨зҡ„иӮЎзҘЁж•°йҮҸеҚ жҜ”гҖҒиҝ‘3дёӘжңҲ收涨зҡ„иӮЎзҘЁеҚ жҜ”гҖӮ

гҖҖгҖҖиө„йҮ‘еұӮйқўпјҢж¶өзӣ–дё»еҠЁд№°е…ҘеҮҖйўқеҚ жҲҗдәӨйҮ‘йўқзҡ„жҜ”дҫӢпјҢе…¬еӢҹеҹәйҮ‘иӮЎзҘЁд»“дҪҚгҖҒиһҚиө„д№°е…ҘйўқеҚ жҲҗдәӨйҮ‘йўқжҜ”дҫӢеҸҠиһҚиө„дҪҷйўқеҚ AиӮЎеёӮеҖјжҜ”дҫӢгҖӮ

гҖҖгҖҖдј°еҖјеұӮйқўпјҢйҖүжӢ©дёҮеҫ—е…ЁAж•ҙдҪ“еҠЁжҖҒеёӮзӣҲзҺҮгҖҒ31дёӘз”ідёҮиЎҢдёҡе№іеқҮеҠЁжҖҒеёӮзӣҲзҺҮгҖҒдёҮеҫ—е…ЁAж•ҙдҪ“еёӮеҮҖзҺҮгҖӮ

гҖҖгҖҖйЈҺйҷ©жәўд»·пјҢеҲҷжҳҜдёҮеҫ—е…ЁAйҡҗеҗ«ж”¶зӣҠзҺҮдёҺ10е№ҙеӣҪеҖә收зӣҠзҺҮд№Ӣе·®гҖӮ

гҖҖгҖҖжҲ‘们е°Ҷд»ҘдёҠ5дёӘеұӮйқўгҖҒе…ұ12дёӘжҢҮж ҮпјҢе…Ҳи®Ўз®—еҗ„иҮӘзҡ„еҺҶеҸІеҲҶдҪҚж•°ж°ҙе№іпјҢеҠ жҖ»еҸ–е№іеқҮеҖјпјҢдҪңдёәе…Ёж–№дҪҚиЎЎйҮҸеёӮеңәжғ…з»Әзҡ„жҖ»жҢҮж•°гҖӮгҖҖгҖҖ

гҖҖгҖҖ

гҖҖгҖҖгҖҖгҖҖ

гҖҖгҖҖдәҢгҖҒз»јеҗҲжғ…з»ӘжҢҮж Үзҡ„еҺҶеҸІеӣһжөӢж•ҲжһңеҰӮдҪ•пјҹ

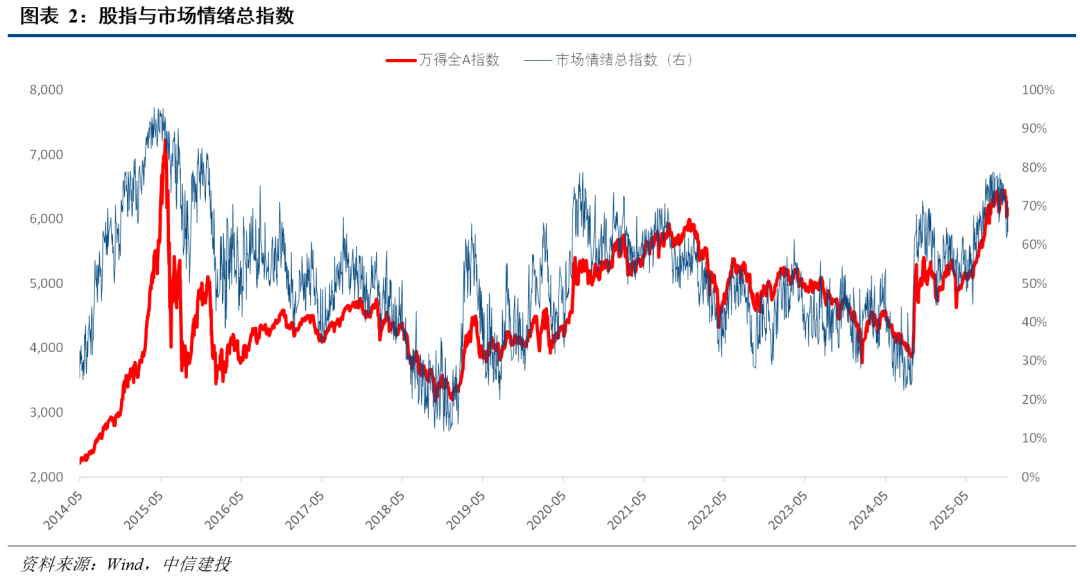

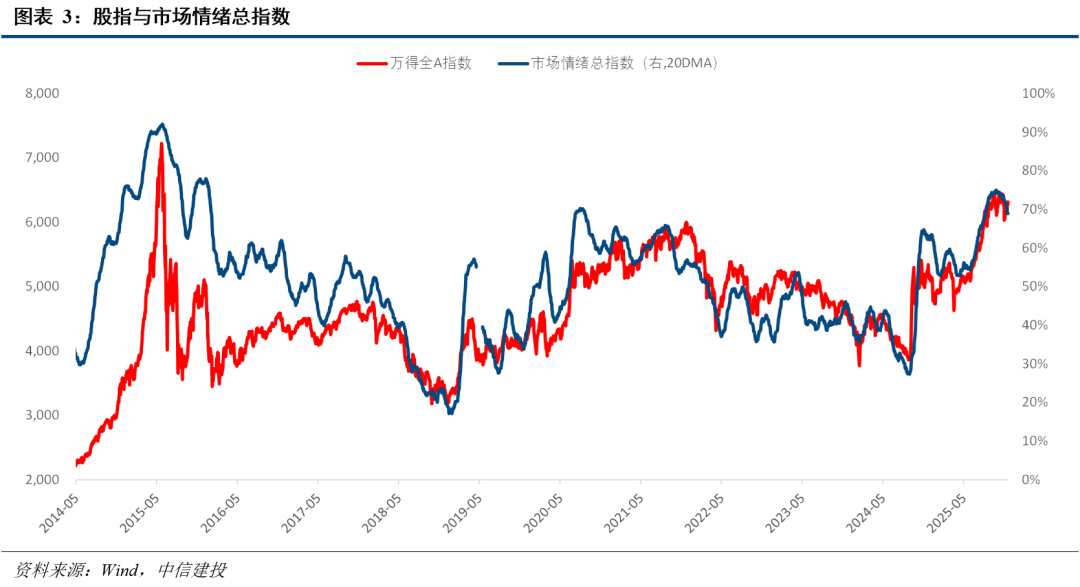

гҖҖгҖҖж №жҚ®еҺҶеҸІеӣһжәҜж•°жҚ®пјҢеёӮеңәжғ…з»ӘжҖ»жҢҮж•°дёҺиӮЎжҢҮзҡ„иө°еҠҝиҫғдёәжҺҘиҝ‘пјҢдё”е…·жңүйўҶе…ҲжҖ§гҖӮ

гҖҖгҖҖеңЁ2014е№ҙ5жңҲејҖеҗҜзҡ„йӮЈиҪ®зүӣеёӮдёӯпјҢдёҮеҫ—е…ЁAжҢҮж•°2015е№ҙ6жңҲ12ж—Ҙи§ҒйЎ¶пјҢеёӮеңәжғ…з»ӘжҖ»жҢҮж•°4жңҲ22ж—ҘжҸҗеүҚи§ҒйЎ¶гҖӮ

гҖҖгҖҖеңЁ2024е№ҙ9жңҲејҖеҗҜзҡ„жң¬иҪ®зүӣеёӮдёӯпјҢдёҮеҫ—е…ЁAжҢҮж•°2025е№ҙ10жңҲ29ж—Ҙйҳ¶ж®өжҖ§и§ҒйЎ¶пјҢеёӮеңәжғ…з»ӘжҖ»жҢҮж•°9жңҲ25ж—Ҙйҳ¶ж®өжҖ§жҸҗеүҚи§ҒйЎ¶гҖӮгҖҖгҖҖ

гҖҖгҖҖгҖҖгҖҖ

гҖҖгҖҖдёүгҖҒеҸҜд»Ҙе°Ҷжң¬иҪ®зүӣеёӮеҜ№ж ҮеҺҶеҸІдёҠзҡ„е“ӘдёҖиҪ®зүӣеёӮпјҹ

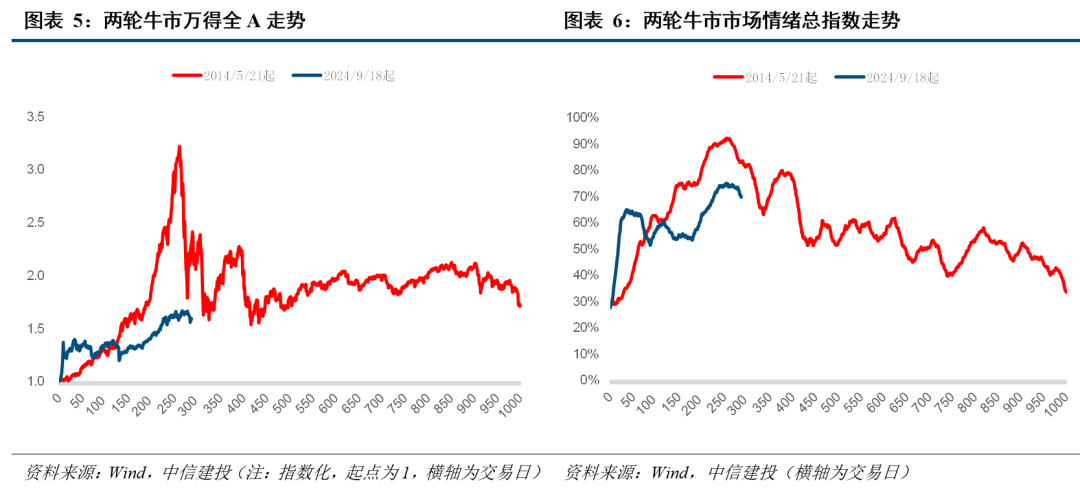

гҖҖгҖҖеӨҚзӣҳиҝ‘20е№ҙе®Ҹи§Ӯз»ҸжөҺдёҺиӮЎеёӮиЎЁзҺ°жқҘзңӢпјҢжңүдёӨиҪ®зүӣеёӮеҸ‘з”ҹеңЁе®һйҷ…еўһй•ҝиҜ»ж•°еҒҸејұж—¶жңҹгҖӮ

гҖҖгҖҖ第дёҖиҪ®жҳҜ2014е№ҙ5жңҲ-2015е№ҙ6жңҲпјҢ第дәҢиҪ®жҳҜ2024е№ҙ9жңҲиҮід»ҠгҖӮ

гҖҖгҖҖдёӨиҪ®зүӣеёӮйғҪз»ҸеҺҶдәҶеҝ«йҖҹдёҠиЎҢпјҢдҪҶиғҢеҗҺз»ҸжөҺеҗҚд№үеўһйҖҹиЎЁзҺ°еҒҸејұпјҢPPIжҢҒз»ӯеӨ„дәҺиҙҹеўһиҝҮзЁӢд№ӢдёӯгҖӮеёӮеңәеӨҡе°Ҷеҹәжң¬йқўеҒҸејұд№ӢдёӢзҡ„зүӣеёӮи§ЈиҜ»дёәжөҒеҠЁжҖ§й©ұеҠЁзҡ„иЎҢжғ…гҖӮеҪ“然пјҢжҲ‘们并дёҚи®ӨеҗҢиҝҷдёҖи§ӮзӮ№гҖӮ

гҖҖгҖҖд№ӢжүҖд»ҘиӮЎзҘЁзүӣеёӮеҸҜд»ҘеҸ‘з”ҹеңЁз»ҸжөҺиҜ»ж•°е°ҡдҪҺиҝ·зҠ¶жҖҒпјҢеҺҹеӣ жҳҜиӮЎеёӮеҫҖеҫҖжҸҗеүҚе®ҡд»·гҖӮжүҖд»ҘдёҚиғҪиҜҙжҳҜзүӣеёӮи„ұзҰ»еҹәжң¬йқўпјҢиҖҢжӣҙеҮҶзЎ®зҡ„иЎЁиҫҫдёәпјҢеӨ§зҡ„зүӣеёӮиЎҢжғ…еҫҖеҫҖеӯ•иӮІдәҺжҢҒз»ӯжӮІи§Ӯйў„жңҹжүӯиҪ¬д№Ӣж—¶пјҢеҚідҫҝеҪ“ж—¶зҡ„е®һйҷ…еўһй•ҝиҜ»ж•°иҝҳејұгҖӮ

гҖҖгҖҖеҜ№жҜ”иҝҷдёӨиҪ®зүӣеёӮпјҢеҺҹеӣ жҳҜиҝҷдёӨиҪ®зүӣеёӮйғҪжҳҜйў„жңҹе®ҡд»·иҫғдёәе……еҲҶпјҢжүҖд»Ҙе…іжіЁжғ…з»ӘжҢҮж ҮпјҢи·ҹиёӘзүӣеёӮиҝӣеұ•е°ұжӣҙжңүеҝ…иҰҒгҖӮгҖҖгҖҖ

гҖҖгҖҖ

гҖҖгҖҖеӣӣгҖҒжң¬иҪ®зүӣеёӮжғ…з»ӘжҢҮж Үзҡ„“жҢҮеҫҒ”еҰӮдҪ•пјҹ

гҖҖгҖҖд»ҺеёӮеңәжғ…з»ӘжҖ»жҢҮж•°зңӢпјҡ第дёҖиҪ®еёӮеңәжғ…з»ӘжҖ»жҢҮж•°иҫҫеҲ°еҺҶеҸІжңҖй«ҳеҖјпјҢжң¬иҪ®и·қзҰ»еҺҶеҸІеі°еҖјд»Қжңүи·қзҰ»гҖӮ

гҖҖгҖҖ第дёҖиҪ®еёӮеңәжғ…з»ӘжҖ»жҢҮж•°жңҖй«ҳиҫҫеҲ°95.5%еҲҶдҪҚзҡ„еҺҶеҸІеі°еҖјгҖӮ

гҖҖгҖҖ第дәҢиҪ®еёӮеңәжғ…з»ӘжҖ»жҢҮж•°жңҖй«ҳиҫҫеҲ°78.7%еҲҶдҪҚгҖӮ

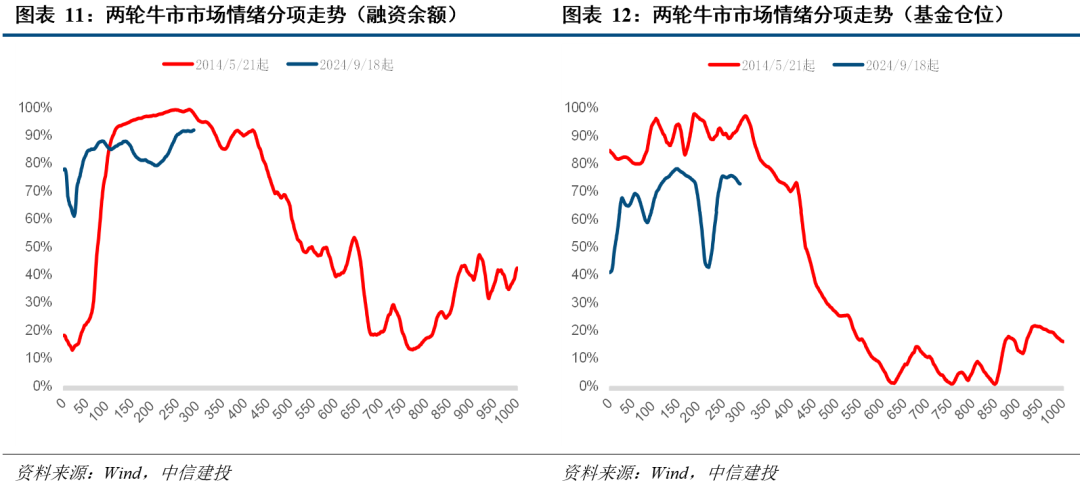

гҖҖгҖҖд»ҺеҲҶйЎ№“йҮҸ”зҡ„жғ…з»ӘзңӢпјҡжң¬иҪ®зүӣеёӮжҲҗдәӨйўқгҖҒжҚўжүӢзҺҮжғ…з»ӘжҢҮж Үе·ІзӣёеҪ“дәҺдёҠиҪ®зүӣеёӮеі°еҖјж°ҙе№ігҖӮ

гҖҖгҖҖжҲҗдәӨйўқеҚ еёӮеҖјжҜ”дҫӢгҖҒжҚўжүӢзҺҮзҡ„еҲҶдҪҚж•°еңЁз¬¬дёҖиҪ®зүӣеёӮдёӯжңҖй«ҳеҲҶеҲ«еқҮиҫҫеҲ°99.9%гҖӮ

гҖҖгҖҖжң¬иҪ®зүӣеёӮдёӯжҲӘиҮізӣ®еүҚпјҢ2025е№ҙ8жңҲжң«дёӨдёӘжҢҮж ҮеҲҶдҪҚж•°д№ҹиҝһз»ӯеӨҡж—ҘеқҮиҫҫеҲ°99%е·ҰеҸіпјҢжғ…з»Әе·Іеҹәжң¬зӣёеҪ“дәҺдёҠиҪ®зүӣеёӮеі°еҖјж°ҙе№ігҖӮ

гҖҖгҖҖд»ҺеҲҶйЎ№“иө„йҮ‘”зҡ„жғ…з»ӘзңӢпјҡжң¬иҪ®зүӣеёӮдё»еҠЁд№°е…ҘгҖҒиһҚиө„дәӨжҳ“гҖҒеҹәйҮ‘д»“дҪҚжғ…з»ӘжҢҮж Үд»ҚжңӘеҸҠдёҠиҪ®й«ҳзӮ№гҖӮ

гҖҖгҖҖдё»еҠЁд№°е…ҘйўқеҚ жҲҗдәӨйҮ‘йўқжҜ”дҫӢгҖҒиһҚиө„д№°е…ҘйўқеҚ жҲҗдәӨйҮ‘йўқжҜ”дҫӢгҖҒиһҚиө„дҪҷйўқеҚ AиӮЎеёӮеҖјжҜ”дҫӢгҖҒеҹәйҮ‘д»“дҪҚзҡ„еҲҶдҪҚж•°еңЁз¬¬дёҖиҪ®зүӣеёӮдёӯжңҖй«ҳеҲҶеҲ«еқҮиҫҫеҲ°100%пјҢеҚіеҺҶеҸІжңҖй«ҳж°ҙе№ігҖӮ

гҖҖгҖҖжң¬иҪ®зүӣеёӮдёӯжҲӘиҮізӣ®еүҚпјҢдё»еҠЁд№°е…ҘгҖҒжқ жқҶиө„йҮ‘гҖҒеҹәйҮ‘д»“дҪҚзҡ„жғ…з»ӘдҪҺдәҺдёҠиҪ®гҖӮ

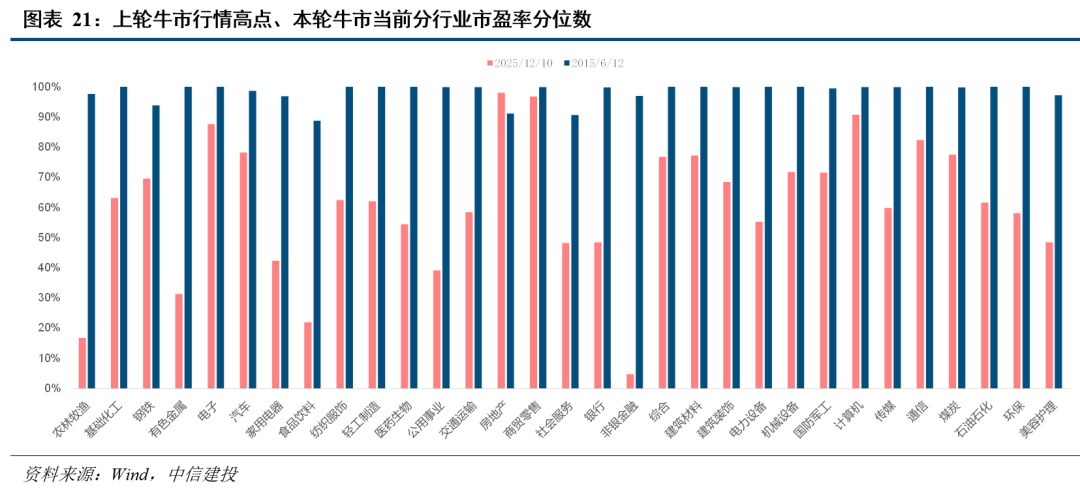

гҖҖгҖҖд»ҺеҲҶйЎ№“дј°еҖј”е’ҢеҜ№“йЈҺйҷ©”зҡ„жғ…з»ӘзңӢпјҡжң¬иҪ®еёӮзӣҲзҺҮгҖҒеёӮеҮҖзҺҮгҖҒйЈҺйҷ©жәўд»·жғ…з»ӘеӨҡжҳҺжҳҫдҪҺдәҺдёҠиҪ®й«ҳзӮ№гҖӮ

гҖҖгҖҖдә”гҖҒз»јеҗҲжғ…з»ӘжҢҮж•°еҸҚеә”жң¬иҪ®зүӣеёӮе“Әдәӣзү№еҫҒпјҹ

гҖҖгҖҖд»Һжғ…з»ӘжҢҮж Үзҡ„з»“жһ„зңӢпјҢжң¬иҪ®зүӣеёӮзҡ„жғ…з»ӘзӣёеҜ№еӨҚжқӮгҖӮжҲҗдәӨйўқгҖҒжҚўжүӢзҺҮзӯү“йҮҸ”зҡ„еұӮйқўжғ…з»Әе·ІжҜ”иҫғжһҒиҮҙпјҢиҖҢ“иө„йҮ‘”гҖҒ“дј°еҖј”гҖҒ“йЈҺйҷ©жәўд»·”еұӮйқўзҡ„жғ…з»ӘзӣёеҜ№еҒҸејұгҖӮ

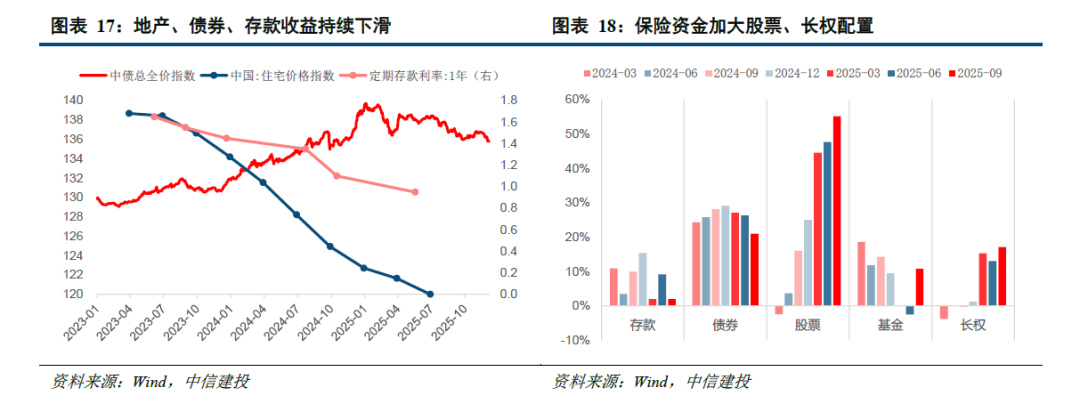

гҖҖгҖҖжҲҗдәӨйўқеҒҸејәпјҢеңЁдәҺеҖәеёӮгҖҒеӯҳж¬ҫгҖҒжҲҝең°дә§ж”¶зӣҠе…ЁйқўдёӢж»‘пјҢд»…жқғзӣҠеёӮеңәе‘ҲзҺ°иҫғеҘҪ收зӣҠпјҢеҗёеј•еӨ§йҮҸиө„йҮ‘е…ҘеёӮгҖӮ

гҖҖгҖҖжҚўжүӢзҺҮеҒҸејәпјҢеңЁдәҺжң¬иҪ®зүӣеёӮдёәз»“жһ„жҖ§зүӣеёӮпјҢеӨ§е№…дёҠж¶Ёзҡ„дё»иҰҒжҳҜжҚўжүӢзҺҮй«ҳгҖҒеёӮеҖјдҪҺзҡ„иӮЎзҘЁгҖӮеҠ д№Ӣд»Ҡе№ҙе…Ёзҗғе®Ҹи§ӮзҺҜеўғеҸҳеҢ–иҫғеҝ«пјҢеёӮеңәйў„жңҹдёҖеҶҚеҸҳеҢ–гҖӮ

гҖҖгҖҖиө„йҮ‘жғ…з»ӘзӣёеҜ№еҒҸејұпјҢжҳҜеӣ жҲ‘们йҖүеҸ–зҡ„дј з»ҹжҢҮж Ү并дёҚиғҪе®Ңе…ЁиЎЎйҮҸиҝҷдёҖиҪ®зүӣеёӮзҡ„еўһйҮҸе…ҘеёӮиө„йҮ‘е…ЁиІҢпјҢиҖҢд№°е…ҘеҠӣйҮҸиҫ№йҷ…еҸҳеҢ–иҫғеӨ§зҡ„дёӯй•ҝжңҹдҝқйҷ©иө„йҮ‘гҖҒеҸҠй«ҳеҮҖеҖје®ўжҲ·дёәдё»зҡ„з§ҒеӢҹеҹәйҮ‘зӯүпјҢзӣ®еүҚе°ҡзјәд№Ҹй«ҳйў‘жҢҮж ҮеҸҜд»Ҙжңүж•ҲжҚ•жҚүиҝҷиӮЎе…ҘеёӮиө„йҮ‘еҠӣйҮҸгҖӮ

гҖҖгҖҖдј°еҖјеҸҠйЈҺйҷ©жәўд»·жғ…з»ӘзӣёеҜ№еҒҸејұпјҢд№ҹеӣ еёӮеңәз»“жһ„еҲҶеҢ–жҳҫи‘—гҖӮдҪҺдј°еҖјзҡ„еҶ…йңҖжқҝеқ—пјҢдёҺй«ҳдј°еҖјзҡ„科жҠҖжқҝеқ—пјҢеңЁжң¬иҪ®зүӣеёӮдёӯжҳҺжҳҫеҲҶеҢ–гҖӮгҖҖгҖҖ

гҖҖгҖҖ

гҖҖгҖҖе…ӯгҖҒз»јеҗҲжғ…з»ӘжҢҮж•°зңӢжң¬иҪ®зүӣеёӮиҝӣеұ•еҰӮдҪ•пјҹ

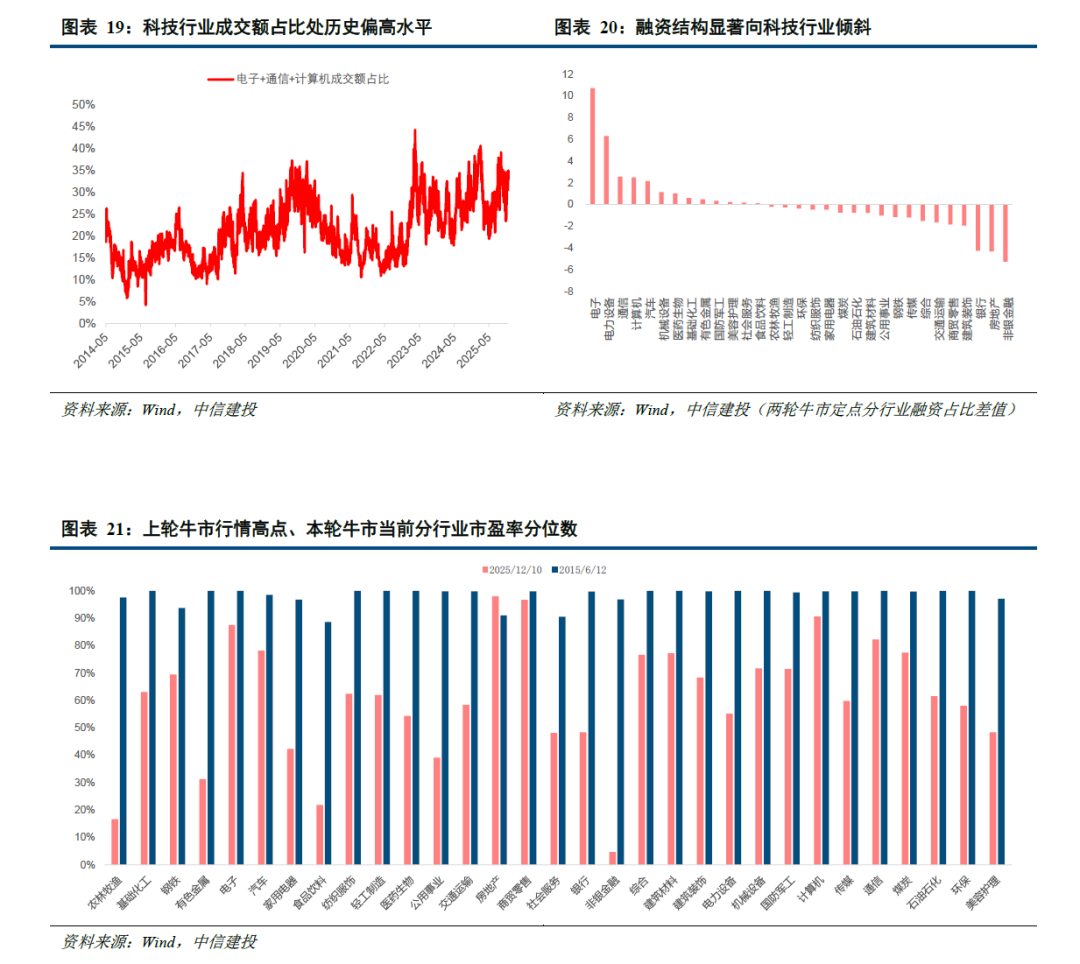

гҖҖгҖҖеҚ•зңӢ科жҠҖиЎҢдёҡзҡ„жғ…з»Әе·Іжҳҫи‘—и¶…иҝҮиӮЎеёӮж•ҙдҪ“гҖӮ

гҖҖгҖҖдёҠдёҖиҪ®зүӣеёӮпјҢз»ҸеҺҶж—¶й—ҙиҫғй•ҝпјҢе…¶е®һеёӮеңәйЈҺж је’ҢдәӨжҳ“зғӯеәҰд№ҹжңүжҳҺжҳҫиҪ¬жҚўпјҢеҚізүӣеёӮжңүдёҚеҗҢж—¶жңҹгҖӮжғ…з»ӘжҢҮж ҮжҳҫзӨәпјҢжң¬иҪ®зүӣеёӮд№ҹе·Із»Ҹиө°еҮәдәҶдёҖиҪ®жҳҺжҳҫзҡ„з»“жһ„жҖ§иЎҢжғ…гҖӮ

гҖҖгҖҖйҮҸзҡ„ж–№йқўпјҢд»Ҙз”өеӯҗгҖҒйҖҡдҝЎгҖҒи®Ўз®—жңәдёәд»ЈиЎЁзҡ„科жҠҖиЎҢдёҡжҲҗдәӨйҮ‘йўқеҚ иӮЎеёӮж•ҙдҪ“жҲҗдәӨйҮ‘йўқзҡ„жҜ”дҫӢе·Іиҝңй«ҳдәҺдёҠиҪ®зүӣеёӮгҖӮ

гҖҖгҖҖд»Һиө„йҮ‘жғ…з»ӘзңӢпјҢжң¬иҪ®зүӣеёӮдёӯжқ жқҶиө„йҮ‘жҳҫи‘—еҗ‘з”өеӯҗгҖҒйҖҡдҝЎгҖҒи®Ўз®—жңәиЎҢдёҡеҖҫж–ңгҖӮ

гҖҖгҖҖд»Һдј°еҖјзңӢпјҢжң¬иҪ®зүӣеёӮдёӯ科жҠҖиЎҢдёҡдј°еҖјжғ…з»ӘжҺҘиҝ‘еҺҶеҸІеі°еҖјпјҢдё”жҳҺжҳҫејәдәҺе…¶д»–иЎҢдёҡгҖӮ

гҖҖгҖҖеҰӮжһңиҝҷжҳҜдёҖж¬Ўе…ЁйқўзүӣеёӮпјҢжғ…з»Әжҳҫ然жңӘеҲ°дҪҚгҖӮ

гҖҖгҖҖйҷӨдәҶжҲҗдәӨгҖҒжҚўжүӢд№ӢеӨ–пјҢиө„йҮ‘жғ…з»Әзҡ„иҝӣдёҖжӯҘиө°ејәпјҢжҲ–йңҖиҰҒеўһйҮҸеҲ©еҘҪдҝЎжҒҜзҡ„жҺЁеҠЁпјҢеҢ…жӢ¬еўһйҮҸе®Ҹи§Ӯж”ҝзӯ–жҲ–з»ҸжөҺеҹәжң¬йқўж•°жҚ®еҘҪиҪ¬зӯүпјҢжүҚиғҪжҸҗжҢҜд№°е…ҘдҝЎеҝғгҖҒжқ жқҶиө„йҮ‘е’Ңе…¬еӢҹеҹәйҮ‘д»“дҪҚгҖӮ

гҖҖгҖҖдј°еҖјжғ…з»Әзҡ„иҝӣдёҖжӯҘжҠ¬еҚҮпјҢжӣҙеӨҡйңҖиҰҒ科жҠҖд»ҘеӨ–е…¶д»–иЎҢдёҡдј°еҖјеҲҶдҪҚж•°зҡ„жҸҗеҚҮй©ұеҠЁпјҢе°Өе…¶жҳҜе‘ЁжңҹгҖҒж¶Ҳиҙ№зӯүдә§дёҡпјҢиҝҷжҲ–йңҖиҰҒзӯүеҲ°еҶ…йңҖжӢҗзӮ№жҳҫзҺ°гҖӮ